3 #1 22/05/2014 00h37

3 #1 22/05/2014 00h37

- zi_one

- Membre (2011)

- Réputation : 34

Bonjour à tous,

En cette période où le marché est plutôt bien valorisé, les bonnes affaires se font rares.

Etant toujours en phase de construction de mon portefeuille, et recherchant notamment des entreprises du secteur énergie, je vais vous présenter/comparer 2 sociétés qui opèrent toutes les deux dans le secteur du forage en mer, et qui ne sont pas loin de leur plus bas à 52 semaines

Présentation des sociétés :

Transocean PLC (RIG) fournit des services de forage en mer pour des puits de pétrole et de gaz dans le monde entier. La société assure les constructions des plateformes de forage en « eau profonde » ou en dur, mais aussi la gestion des plateformes.

Au 18 février 2014, ils possèdent ou ont eu des droits de propriété partiels dans 79 unités mobiles de forage en mer. La société a eu une flotte de 46 « high-specification floaters », de 22 « midwater floaters », et de 11 « high-specification jackups ». La société travaille pour des compagnies indépendantes ou contrôlées par des États.

Transocean Ltd. a été fondé en 1953 et compte 15 000 employés

Ensco PLC ( EVS)fournit luis aussi des services de forage en mer pour des puits de pétrole et de gaz dans le monde entier. La société offre également des services de gestion sur des installations possédées par des teirs.

La société possède et opère une flotte d’installation de forage en mer d’approximativement 74 installations, y compris 10 « drill ships », 13 installations semisubmersibles mobiles et 6 fixes/amarrées, et 45 « jackups ». Ses plates-formes de forage sont situées dans le nord et l’Amérique du Sud, le Moyen-Orient et l’Afrique, lAsie Pacifique , et l’Europe et les régions méditerranéennes. . La société travaille pour des compagnies de pétrole et de gaz indépendantes ou dEtats.

Ensco a été fondé en 1975 et compte 9 000 employés

Fondamentaux :

Voici une petite comparaison des chiffres fondamentaux :

On constate que le CA, lEbit, le RN et le FCF sont croissants pour ESV.

Pour RIG, le CA est croissant, lEBIT « stable », le RN « chaotique », et le FCF plutôt décroissant (mais dun bon niveau par rapport à ESV).

Ma préférence irait donc on à ESV

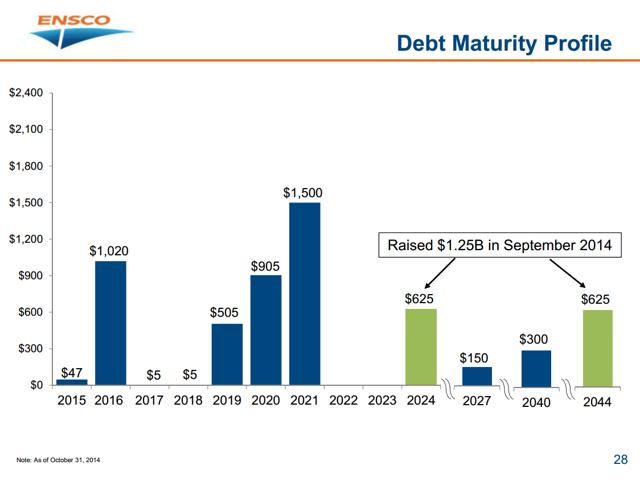

Endettement :

Sur les 3 dernières années lendettement est en baisse pour les 2 entreprises, mais elle est plus marquée pour RIG que pour ESV.

Les couts de cette dette sont plus faibles chez RIG que pour ESV, mais ils sont plutôt croissants pour RIG alors quils le sont un peu moins pour ESV.

ESV étant plutôt en croissance (nombre de plateforme), le recourt à lendettement est plus important.

Il ne sagit en effet dans les 2 cas pas dentreprise à Capex light et elles nécessitent des moyens importants

Ratios de rentabilité :

Voici une petite comparaison des indicateurs de rentabilité :

Coté rentabilité, les marges (brute et bénéficiaire), le ROA et le ROE sont supérieurs pour ESV et ont plutôt une tendance croissante.

En revanche le CROIC est bien meilleur pour RIG, et le ROIC est équivalent.

Là encore ma préférence irait à ESV.

En revanche si on se réfère aux critères dIH pour détecter une entreprise remarquable (= celles qui maintiennent chaque année un ROE > 15% et un ROIC > 10% et un CROIC > 10%), il est clair quaucune des 2 ne passent les tests avec succès.

Jen profite au passage pour indiquer que Morningstar qualifie les 2 sociétés de narrow moat (NB : jai dailleurs été surpris de voir le nombre de comparables sur leur site, je pensais que peu dentreprises avaient le moyen de se lancer dans ce type de marché, mais derriere Seadrill, les 2 entreprises font parties des plus grosses du marché)

Jaurais donc tendance à dire que le business est meilleur ou mieux géré chez ESV que chez RIG.

Ou tout simplement cela vient-il du fait que ESV et plus récent que RIG, doù une plus grande croissance, des équipements plus récents et donc plus performants

. ?

Dividende et taux de distribution :

Au cours actuel (41,7 pour RIG et 50,47 pour ESV), le rendement sur dividende est de 5,4% pour RIG et de 5% pour ESV ce qui est plutôt très correct.

Mais ce dividende est-il perenne ?

Si on regarde le ratio de dividende sur free cash flow ci-dessous,

on constate quil est majoritairement au dessus de 100% pour ESV ce qui est un très mauvais point. Cela dit le FCF est en croissance et pourrait bientôt couvrir ce dividende, mais cela repose donc sur une hypothèse de croissance.

Pour RIG le dividende est récent et sauf en 2013, était couvert par le FCF, la pérennité semble donc meilleure pour RIG

Valorisation :

Jai tenté une rapide valorisation avec Xlsvalo :

Les comparables sont les mêmes pour les 2 entreprises à savoir Seadril ( SDRL), Noble (NE) et bien sur Ensco (ESV) et Transocean (RIG).

Le type dindustrie choisi est « Petroleum (Producing) »

Sans croissance, jobtiens une valorisation de 63,3 pour RIG et de 64,6 pour ESV

Avec une croissance de 5%, jobtiens une valorisation de 62 pour RIG et de 63,7 pour ESV.

Pour les 2 sociétés, la méthode DCF « plombe » les valorisations. Si on ne garde que les comparables et lhistorique, les 2 valorisations ressortent presque identiques à 72

A titre de comparaison indicatif les valos de Morningstar et elles sont les suivantes :

Quel que soit le scénario utilisé, on a donc une décote dau moins 20% pour chacun des titres

Mais le discount semble un peu plus important pour RIG que pour ESV mais ils sont relativement

Le cours :

ESV est à 5,5% de se non plus bas à 52 semaines (21% du plus haut), contre 8.5 pour RIG (25% du plus haut), on est même dans les 2 cas, près du plus bas à 2 ans

ESV :

RIG :

En revanche sur plus long terme, RIG est sur ses plus bas depuis 10 ans, et à part entre 2002 et 2004 on nest quasiment jamais passé en dessous des 40$. Ce nest pas le cas pour ESV pour lequel on serait plutôt sur une tendance croissante sur 5 ou 10 ans

A noter dans les 2 cas lénorme plongeon du cours en 2008. On est clairement sur des secteurs sensibles et cycliques, et il faut pouvoir tolérer une volatilité importante pour ces titres. Il est aussi possible den profiter pour renforcer dans les creux si on est toujours confiant sur le titre !

Et vous quel est votre avis sur ces 2 sociétés ? Avez-vous une valorisation différente.

Achèteriez vous lune ou les 2 sociétés, ou aucune ?

Déontologie : Je nai pas dactions dans les sociétés nommées dans cet article, mais elles sont dans ma watchlist.

Au plaisir de lire vos commentaires

A bientôt

Mots-clés : ensco, esv, forage, mer, pétrolier, rig, transocean

![]() Hors ligne

Hors ligne