Communauté des investisseurs heureux (depuis 2010)

Echanges courtois, réfléchis, sans jugement moral, sur linvestissement patrimonial pour devenir rentier, s'enrichir et loptimisation de patrimoine

![]() Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

![]() Découvrez le rapport boursier foncières cotées et infrastructure en cliquant ici.

Découvrez le rapport boursier foncières cotées et infrastructure en cliquant ici.

4 #1 01/05/2015 12h26

4 #1 01/05/2015 12h26

- lopazz

- Membre (2012)

Top 20 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 5 Portefeuille

Top 50 Expatriation

Top 50 Actions/Bourse

Top 50 Obligs/Fonds EUR

Top 50 Invest. Exotiques

Top 20 Finance/Économie

Top 20 SIIC/REIT

- Réputation : 1134

Hall of Fame

Hall of Fame

“INTJ”

WP Carey est une REIT américaine dont les bureaux sont situés à New-York, Dallas, Londres, Shanghai et Amsterdam. La société, fondée en 1973, est devenue une REIT cotée en 2012. L’activité réside principalement dans la mise en place de sale-leaseback (cession bail) et de solutions de financement sur mesure. Elle est diversifiée à l’échelle mondiale.

Wikipedia a écrit :

Un sale and leaseback est habituellement une transaction commerciale immobilière dans laquelle une partie, souvent une société, vend ses actifs immobiliers dentreprise à une autre partie, comme un investisseur institutionnel ou une société dinvestissement immobilier, et loue ensuite la propriété à un tarif et une durée acceptable pour le nouveau propriétaire. La durée de la location et le montant du loyer sont basés sur les coûts de financement du nouveau propriétaire, de la solvabilité du locataire et un taux de rendement basé sur linvestissement initial du nouveau propriétaire.

Les avantages pour un vendeur/loueur sont variés, mais les principaux sont :

Aider lexpansion financière dactivités existantes, acheter un nouvel équipement industriel, ou réaliser de nouveaux investissements.

Aider au remboursement des dettes, et améliorer le bilan de lentreprise.

Aider à la réduction de lassujettissement à limpôt sur le revenu. De plus, le loyer est traité comme une charge dexploitation déductible.

Les avantages pour un investisseur sont :

Juste retour sur investissement sous forme de loyer pendant la durée du bail, et propriété dun actif amortissable déjà occupé par un locataire fiable.

À long terme, actif totalement loué avec un flux de revenu garanti

Son portefeuille est composé de 783 propriétés d’une valeur estimée à 8,6 Milliards USD louées à 219 locataires. Le taux d’occupation est de 98,6% et la durée moyenne du bail à ce jour est de 9,1 années. 94% des baux comportement une clause de révision des loyers soit fixes, soit basée sur l’indice de consommation (Consumer Price Index). Le portefeuille est diversifié dans 25 secteurs d’activité différents. 65% de son revenu provient des USA, le solde provenant principalement d’Europe du Nord et de l’Ouest.

La répartition du chiffre d’affaires au 31/12/2014 est la suivante :

- Revenus immobiliers 71%

- Management d’investissement 29%

Les revenus de management proviennent de la gestion de REIT non-cotées dont la valeur du parc atteint 9,2 Milliards USD. Encore une diversification intéressante grâce à ce revenu récurrent.

Le dividende versé est en augmentation depuis 18 ans sans interruption, le ratio de distribution est raisonnable pour une REIT à 83,6% TTM FFO. Les distributions assurent au prix d’aujourd’hui un rendement de 6%.

Le prix actuel est contenu à seulement 13x l’AFFO 2015 (guidance conservatrice donnée par le management en mars 2015 : 4,76 - 5,02 US). En effet, l’action a fortement corrigé en perdant près de 10% depuis le début de l’année, malgré un beta faible (0.64).

J’ai investi récemment dans cette entreprise.

Y a-t-il d’autres personnes qui suivent la valeur ?

____

Ressources (en anglais) :

Jason Fieber (Dividend Mantra) bullish sur la valeur

Recent Buy

Tout comme Brad Thomas (The Intelligent REIT Investor)

Why Buy A CD When I Can Buy W.P. Carey? - W.P. Carey, Inc. (NYSE:WPC) | Seeking Alpha

Profil Morningstar

WPC W P Carey Inc XNYS:WPC Stock Quote Price News

Site de la société

Home - W. P. Carey

Dernière modification par lopazz (01/05/2015 13h07)

Mots-clés : wp carey

![]() Hors ligne

Hors ligne

1 #2 01/05/2015 17h55

- InvestisseurHeureux

- Admin (2009)

Top 5 Année 2024

Top 5 Année 2023

Top 5 Année 2022

Top 10 Portefeuille

Top 5 Dvpt perso.

Top 10 Expatriation

Top 5 Vivre rentier

Top 5 Actions/Bourse

Top 50 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 10 Crypto-actifs

Top 5 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 20 SCPI/OPCI

Top 50 Immobilier locatif

- Réputation : 3987

- Hall of Fame

“INTJ”

Elle fait partie des principales triple net américaine avec Realty Income, National Retail Properties et American Realty Capital Properties.

WP Carey a également une filiale de gestion pour compte de tiers, comme ARCP avec Cole Capital, avec un AUM similaire autour de 8-9 $Md.

L’originalité de WP Carey est sa présence internationale : 65% aux USA, 30% en Europe dont UK, 5% ailleurs.

Au niveau du portefeuille d’actifs, par rapport à ses consurs, on note un % plus élevé de bureaux et entrepôts/locaux industriels.

Le taux d’occupation est excellent depuis 2006, généralement entre 98-99%.

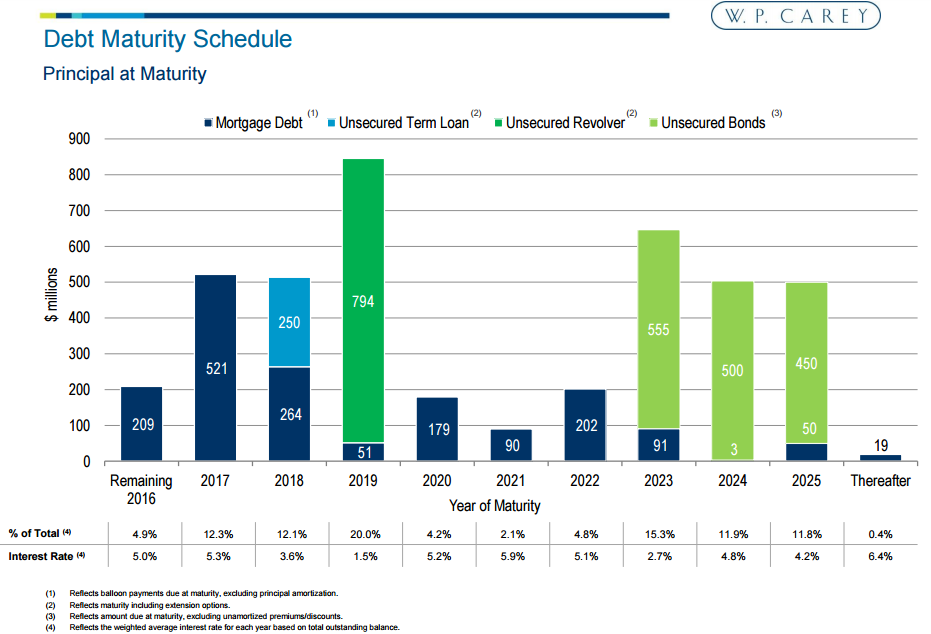

L’endettement (notation BBB par S&P) est contenu avec un LTV à 46% sur les prix d’acquisitions :

A 13 fois l’AFFO 2015, le multiple de valorisation est en effet bien plus raisonnable que Realty Income ou National Retail Properties (dont éventuellement on peut justifier le multiple par un portefeuille 100% retail US).

Je ne suis pas particulièrement la valeur, mais à mon humble opinion, WP Carey est une bonne foncière de fond de portefeuille.

![]() Hors ligne

Hors ligne

#3 01/05/2015 18h35

- swantonbomb

- Membre (2010)

Top 50 Dvpt perso. - Réputation : 91

Je suis rentré dans cette valeur en décembre et je renforce depuis régulièrement. Je ne vois pas grand chose à ne pas aimer en fait. Diversifié, croissance du dividende depuis 18 ans, endettement contenu, valorisation raisonnable pour qui veut accumuler.

![]() Hors ligne

Hors ligne

#4 01/05/2015 18h45

- lopazz

- Membre (2012)

Top 20 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 5 Portefeuille

Top 50 Expatriation

Top 50 Actions/Bourse

Top 50 Obligs/Fonds EUR

Top 50 Invest. Exotiques

Top 20 Finance/Économie

Top 20 SIIC/REIT - Réputation : 1134

- Hall of Fame

“INTJ”

Certains invoquent l’exposition internationale et le risque devises qui en découle. Or WPC emprunte en EUR pour financer ses acquisitions européennes, et en théorie, le risque devises s’annule à long terme.

Il n’y a que 26% de ses locataires qui sont "investment grade" : cet "inconvénient"est inhérent à l’activité. En effet, la plupart des sociétés investment grade n’ont souvent pas grand intérêt à procéder à un sale-leaseback, il est plus avantageux pour elles aujourd’hui d’emprunter sur les marchés.

A mes yeux, le risque réside plutôt dans le fait qu’environ un quart des baux arrive à échéance dans les 5 prochaines années. Que va-t-il advenir des locaux ?

- L’option de rachat va-t-elle être exercée par le locataire ?

- Le bail commercial va-t-il être prolongé ?

- Ou alors, le locataire va-t-il libérer les lieux, auquel cas WPC pourrait avoir quelques difficultés à revendre le bien au même prix ou à le relouer aux mêmes conditions ?

WPC exerce cette activité depuis 1973 donc j’ai toute confiance dans le management pour savoir comment gérer les baux arrivant à expiration.

De plus, ce risque me parait plus que largement intégré dans la valorisation actuelle.

![]() Hors ligne

Hors ligne

1 #5 01/05/2015 19h06

- PierreQuiroule

- Membre (2014)

Top 50 Portefeuille

Top 10 SIIC/REIT

- Réputation : 249

Quel plaisir de voir des réactions concernant les REITs !

Je suis également W. P. Carey. Cest dailleurs ma plus grosse ligne dans la catégorie REITs, constituée lannée dernière autour des 65$. Le titre est aujourdhui revenu sur ces niveaux. Ce qui ma décidé à investir a déjà été évoqué et est toujours dactualité ; à savoir : lun des plus beaux historiques de revalorisation de dividende du secteur, un management de qualité, des multiples raisonnables. A linverse, la dette me semble légèrement plus importante que pour ses comparables et la diversification internationale peut être une faiblesse ou une force selon les parités de change et la conjoncture. Je ne m’inquiète pas plus que cela concernant la durée des baux. La diversification géographique et sectorielle, la croissance de la société, la qualité de son portefeuille et de son management me mincitent pas à y voir un risque important (peut être à tort !).

Je nai malheureusement que peu de liquidités en ce moment, mais WPC est assurément dans ma liste de courses, avec STAG et EPR.

![]() Hors ligne

Hors ligne

2 #6 31/05/2015 16h41

- PierreQuiroule

- Membre (2014)

Top 50 Portefeuille

Top 10 SIIC/REIT - Réputation : 249

A signaler, des achats d’insiders autour du cours actuel :

![]() Hors ligne

Hors ligne

#7 02/06/2015 00h57

- lopazz

- Membre (2012)

Top 20 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 5 Portefeuille

Top 50 Expatriation

Top 50 Actions/Bourse

Top 50 Obligs/Fonds EUR

Top 50 Invest. Exotiques

Top 20 Finance/Économie

Top 20 SIIC/REIT - Réputation : 1134

- Hall of Fame

“INTJ”

Bien vu. Le cours a l’air intéressant, dommage pour nous européens que l’USD soit si cher…

![]() Hors ligne

Hors ligne

#8 08/06/2015 23h20

- PierreQuiroule

- Membre (2014)

Top 50 Portefeuille

Top 10 SIIC/REIT - Réputation : 249

WP Carey a annoncé une augmentation de capital de 400 M$ "au prix du marché". Cest surprenant, car le cours est bas et le rendement élevé (plus de 6.5%). Une situation qui devrait, a priori, exclure ce genre d’opération !

On ne sait pas comment l’argent va être utilisé, mais un contributeur de SA a fait lhypothèse quil serve à rembourser une partie de la dette ou quil se porte sur de nouveaux investissements. Dans les deux cas, laugmentation de capital devrait être légèrement dilutive, sans surprise. Lhypothèse que ce capital permette daugmenter en volume la dette sans affecter les ratios n’est par contre pas évoquée. L’opération devrait être plus favorable dans ce scénario, même si les facteurs clés restent inconnus : taux de capi et taux d’emprunt.

Cette annonce m’intrigue dautant plus quelle a été précédée de quelques jours par des achats dinsiders. Or, le management a jusqu’à présent fait du très bon boulot avec cette REIT…

Qu’en pensez vous chers amis des REITs ?

![]() Hors ligne

Hors ligne

#9 09/06/2015 09h59

- InvestisseurHeureux

- Admin (2009)

Top 5 Année 2024

Top 5 Année 2023

Top 5 Année 2022

Top 10 Portefeuille

Top 5 Dvpt perso.

Top 10 Expatriation

Top 5 Vivre rentier

Top 5 Actions/Bourse

Top 50 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 10 Crypto-actifs

Top 5 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 20 SCPI/OPCI

Top 50 Immobilier locatif - Réputation : 3987

- Hall of Fame

“INTJ”

Comme on ne sait pas encore ce qui va être fait avec ces $400 M il est impossible de savoir si l’opération sera dilutive ou relutive.

Mais si on approxime le coût des capitaux propres de cette levée à l’inverse d’un multiple d’AFFO, (AFFO / cours de bourse), on est sur du 8%, donc la probabilité d’une relution est minime…

![]() Hors ligne

Hors ligne

#10 09/06/2015 23h09

- lopazz

- Membre (2012)

Top 20 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 5 Portefeuille

Top 50 Expatriation

Top 50 Actions/Bourse

Top 50 Obligs/Fonds EUR

Top 50 Invest. Exotiques

Top 20 Finance/Économie

Top 20 SIIC/REIT - Réputation : 1134

- Hall of Fame

“INTJ”

Vivement que l’on sache ce qu’ils vont en faire, parce-que ces 400M$ représentent quand même 6% de la capitalisation… Il y a matière à être attentif !

![]() Hors ligne

Hors ligne

#11 10/06/2015 00h31

- PierreQuiroule

- Membre (2014)

Top 50 Portefeuille

Top 10 SIIC/REIT - Réputation : 249

Par curiosité, je me demande ce que ça donnerait si WPC gardait un ratio 2/3 capital, 1/3 dette suite à cette augmentation de capital et qu’il employait le tout pour de nouveaux investissements. Bon, comme la dit IH, ça sert à rien tant quon sait pas comment sera utilisé largent, mais pour le plaisir de lexercice, je my colle.

Je débute, soyez indulgents. ![]()

Données de base :

AK : 400 M$

Nombre dactions nouvelles : autour de 6,5 M.

Données (très) hypothétiques :

Dette : 200 M$.

Taux de la dette : 4%.

Rendements des investissements : 7%.

Calculs :

Total des nouveaux investissements : 600 M$ (400 M$ + 200 M$).

Loyers des nouveaux investissements : 42 M$ / an (600 M$ * 7%).

AFFO produit par ces investissements : autour de 34 M$ / an (loyers - intérêts de la dette à 4%).

AFFO par action nouvelle : 5.2 $ (34 M$ / 6.5 millions dactions).

Or, 5.2$, c’est est 18 c au dessus du haut de la guidance 2015 ! Lopération serait alors relutive.

Jai pu me gourer quelque part (probable) ou mes données hypothétiques sont très loin de la réalité.

![]() Hors ligne

Hors ligne

#12 10/06/2015 06h31

- Lavande63

- Membre (2011)

- Réputation : 4

Bonjour , je pense pour ma part à des investissements . Pour ce qui concerne les dettes, en général, ils réémettent des obligations pour rembourser les obligations arrivant à échéance et ,si possible, à des taux plus bas ( cominar fait ça actuellement ).

Ils ont acheté pour 105 millions de retail à OSLO il y a quelques jours , c’est une belle somme.

Ils doivent bien savoir ce qu’ils font ![]()

![]() Hors ligne

Hors ligne

#13 09/06/2016 18h48

- corsaire00

- Membre (2013)

Top 50 SIIC/REIT

Top 50 SCPI/OPCI - Réputation : 213

Bonjour,

Achats d’insiders et bel article de Brad thomas sur WP Carey REIT W.P. Carey: Margin Of Safety - W.P. Carey, Inc. (NYSE:WPC) | Seeking Alpha

Cela donne envie d’en prendre une louchette

![]() Hors ligne

Hors ligne

#14 09/06/2016 19h15

- InvestisseurHeureux

- Admin (2009)

Top 5 Année 2024

Top 5 Année 2023

Top 5 Année 2022

Top 10 Portefeuille

Top 5 Dvpt perso.

Top 10 Expatriation

Top 5 Vivre rentier

Top 5 Actions/Bourse

Top 50 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 10 Crypto-actifs

Top 5 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 20 SCPI/OPCI

Top 50 Immobilier locatif - Réputation : 3987

- Hall of Fame

“INTJ”

Comme VEREIT, WP Carey sous-performe par rapport à Realty Income.

En terme de multiples d’AFFO, VEREIT est encore moins chère que WP Carey. 11,5 fois environ vs 13 fois. Realty Income, je ne regarde même plus… On doit être à 20 fois l’AFFO.

![]() Hors ligne

Hors ligne

#15 11/11/2016 11h35

- PatN

- Membre (2016)

Top 20 Invest. Exotiques

Top 50 SIIC/REIT - Réputation : 74

Bonjour,

L’article de Blue Harbinger sur Seeking Alpha met en garde contre le mur de la dette :

Mais la dette ne représente que 39% du total bilan (4,337 mds$ sur 11,195 mds$ avec une action à 64,53 au 30/09)

Dans le Q3 2016, il est indiqué "Issued $350 million of 4.250% Senior Unsecured Notes due 2026".

C’est donc bien pour pouvoir rembourser les $209M à 5% de 2016 et un bout des $521M à 5,3%.

Toujours un taux d’occupation canon : Net lease portfolio occupancy of 99.1%

Et le commentaire de la société sur son Q3 avec un AFFO en forte hausse.

Mark J. DeCesaris, Chief Executive Officer a écrit :

For the 2016 third quarter, we generated AFFO per diluted share of $1.34, up 12.6% from the prior year period, reflecting the impact of the cost reduction initiative that we implemented earlier this year, growth in assets under management within our Investment Management business and lower interest expense,

Au milieu de ce qui ressemble à une bonne performance, on peut trouver que les revenus des locations sont à $173.5 million, en baisse de 1.3% et que c’est le management de biens qui est en forte hausse à$30.6 million, + 37.2%.

Le CEO insiste sur le fait que la compagnie est méconnue du marché : malgré sa longue existence et son bilan à 11 mds $, ce n’est un REIT que depuis 2012 et leur 1er appel au marché obligataire public date de 2014. Il insiste beaucoup sur la transparence et la communication auprès des investisseurs pour changer leur perception de la compagnie.

A 56,70$, le rendement est de 6,95%, l’AFFO est de 5,36 soit un P/AFFO de 10,6x

Je vise un point d’entrée à 52,53$.

![]() Hors ligne

Hors ligne

#16 11/11/2016 12h29

- Gaspode

- Membre (2015)

Top 50 Actions/Bourse - Réputation : 238

PatN a écrit :

Je vise un point dentrée à 52,53$.

C’est gourmand. Ca correspond pratiquement au point bas de février et malgré la baisse en cours, je ne nous vois pas le revisiter. A 56,7$ je trouve que c’est déjà très bas.

![]() Hors ligne

Hors ligne

#17 12/11/2016 12h45

- PatN

- Membre (2016)

Top 20 Invest. Exotiques

Top 50 SIIC/REIT - Réputation : 74

Très certainement.

Mais j’ai commencé à constituer mon petit portefeuille de REIT US et Canada à partir de fin septembre, en réussissant à saisir quelques opportunités début novembre.

Les courbes de baisses de prix me semblent irrationnelles, comme elles ont pu l’être en début d’année.

Comme je n’ai pas forcément une liquidité géniale, et que je me suis fixé des valeurs de rendement mini à atteindre, ça me donne ce résultat.

On verra bien si j’arrive à rentrer un peu ou pas.

![]() Hors ligne

Hors ligne

#18 13/11/2016 12h29

- footeure

- Membre (2012)

Top 20 Portefeuille

Top 50 Crypto-actifs - Réputation : 225

Les baisses de prix vous semblent irrationnelles. Et que pensez-vous des hausses de cours des REIT qui les ont précédées ? Les REIT bénéficient d’un alignement des planètes qui ne durera qu’un temps. Tout le programme de Trump laisse entrevoir une hausse des taux longs suivie d’une hausse de l’inflation. Amha il faut donc privilégier les REIT les moins leveragées et dont les revenus suivront le plus possible l’inflation.

![]() Hors ligne

Hors ligne

#19 13/11/2016 16h47

- PatN

- Membre (2016)

Top 20 Invest. Exotiques

Top 50 SIIC/REIT - Réputation : 74

Bonjour,

je n’ai pas encore assez d’expérience pour pouvoir répondre complètement à votre remarque.

Au delà du poids de la dette d’un Reit, il y a ses échéances et la part des taux variables par rapport au taux fixe.

Au final, des REIT qui délivre entre 8 et 10% de rendement (avant impôts bien sûr) avec un payout ratio <90%, cela attire mon attention, surtout en comparaison de ce que peuvent faire des SCPI.

Cordialement

PatN

![]() Hors ligne

Hors ligne

#20 14/11/2016 01h33

- AleaJactaEst

- Membre (2011)

Top 50 Dvpt perso.

Top 20 SIIC/REIT - Réputation : 245

“ENTP”

Comme il a été souvent évoqué sur le forum, l’ensemble des REIT ne réagira pas de la même façon à l’inflation en fonction du secteur d’activité ( triple net avec beau à long terme vs hotel par exemple).

Aussi la structure de la dette compte : Un REIT fortement endetté à taux fixe peut bénéficier de l’inflation. En France les particuliers qui se sont le plus enrichies en période d’inflation étaient les plus endettés, il n’y a pas de raison que cela soit différent avec les REITs.

Je pense que les risques pour les REIT ne sont pas vraiment les taux d’intérêt mais plutôt les conditions d’accès à la dette et la liquidité du marché. Meme si les taux montent, s’il est assez facile de se faire prêter de l’argent, il s’agit d’une situation tenable. Quand plus personne ne veut vous en prêter s’est différent. Ce risque me semble plus grand en cas de deflation/krach immobilier qu’en cas de forte inflation.

Je pense qu’il faut surtout éviter les surcapacités (exemple pour les hôtels), les changement d’environnement, de politiques ou de besoin économiques (ex : exode rural pour une REIT de centre commerciaux de campagne; ecommerce pour les centres commerciaux, déremboursement de soin plutôt que d’autres (skill nurse facility)).

Je me suis laissé convaincre par une petite portion de WPC à 57.5 ( ratio P/AFFO + croissance )

![]() Hors ligne

Hors ligne

#21 17/04/2017 22h31

- PatN

- Membre (2016)

Top 20 Invest. Exotiques

Top 50 SIIC/REIT - Réputation : 74

Le rapport annuel 2016 est sorti : WP Carey

Qu’y lit-on ?

Dans son message d’introduction, son CEO (depuis 1 an) met en avant :

1) leurs mouvements en termes d’actifs (636 M$ de vente et 544 M$ d’achat),

2) leur expertise dans les opérations de Sale-Leaseback (ce qui leur donnerait un avantage compétitif par rapport aux autres triple net,

3) leur implantation géographique mondiale (US et Europe principalement)

4) leur maitrise de leur passif (émissions de dettes US et , émissions opportunistes d’actions)

5) leur société de gestion d’actifs (mais qui ne représente que 5% de leur cash-flow).

6) les nombreux mouvements au sein du board.

La suite du rapport montre la grande diversité géographique, par type d’industries et par locataire de la société :

Moi qui suis associé de la SCPI Corum, notamment pour son caractère agressif en termes de diversification géographique, on voit bien qu’avec ce genre de REIT, on ne joue pas dans la même catégorie (23 mds $ contre 800 M, ça ne donne pas la même diversification !)

La fin du rapport montre des exemples de vente et d’achat, avec notamment les critères et le raisonnement appliqué. Bien sûr j’aimerais bien avoir les chiffres correspondants, mais je trouve déjà bien ces illustrations.

Ce n’est bien sûr qu’un rapport très accessible au public. Il faut fouiller plus en détail les rapports détaillés pour se construire une vision plus aboutie de la société.

Pour autant, je suis bien content d’avoir pris en compte le commentaire de Gaspode ci-dessus et de ne pas avoir été trop gourmand : je suis rentré à 57,6$ pour une petite ligne et depuis ce moment là j’encaisse les dividendes.

J’attendais une faiblesse pour en remettre une 2ème couche, mais cela n’est pas encore arrivé.

![]() Hors ligne

Hors ligne

1 #22 17/08/2017 14h10

- PatN

- Membre (2016)

Top 20 Invest. Exotiques

Top 50 SIIC/REIT - Réputation : 74

WPC

T1 2017

Forte baisse des revenus de 270 M$ à 220M$ de T1 2016 à T1 2017, mais le net income est identique à 57,4 M$. AFFO en petite baisse de 139 M$ à 134 M$ soit de 1,31 à 1,25 $/action pour un dividende juste sous les 1$.

Dette moyenne à 3,7% avec une structure capitalistique 60% actions / 40% dettes soit 4 mds$ dont 153 à rembourser en 2017 et 217 en 2018.

Vente pour 52 M$ contre achat pour 3M$

Mon avis

Très content davoir pu faire rentrer cette ligne bien en dessous de 60$. Même si les chiffres du T1 2017 sont loin dêtre transcendant, cest un Reit très diversifié, et je souhaite pouvoir me renforcer sur une faiblesse. Ce que je comprends des articles lus, cest quil y a un potentiel spéculatif par rapport à leur fond (notamment le CPA17) qui pourrait rejoindre un jour leur portefeuille dactifs en direct, comme ils ont fait pour leurs précédents fonds.

Q2 2017

Forte baisse des revenus par rapport au Q1 2017 à $202.7 million, mais en hausse de 2.0% versus Q2 2016 à $198.8 million. Net Income à 64,3 M$. AFFO en belle hausse à $148.4 million, soit $1.38/share, +11,3% versus le 1,24$/share en Q2 2016 pour un dividende qui a augmenté à 1$/quarter

Affirm 2017 AFFO guidance range of $5.10 to $5.30 per diluted share

As previously announced, the Companys Board of Directors approved a plan to exit all non-traded retail fundraising activities as of June 30, 2017

Vente pour 20M$ et achat pour 64 M$.

Au total : 895 net lease properties, comprising 86.6 million square feet leased to 214 tenants, and two hotel operating properties, the weighted-average lease term of the net lease portfolio was 9.6 years and the occupancy rate was 99.3%.

Mon avis

Modification du profil de la société avec la sortie dune partie de ses activités pour être vue comme un pure REIT. La croissance est là, la valeur est loin de ses plus bas. A renforcer sur une baisse.

![]() Hors ligne

Hors ligne

#23 17/08/2017 15h24

- Gaspode

- Membre (2015)

Top 50 Actions/Bourse - Réputation : 238

Excellente valeur à 18% TR YTD. J’en reprendrai bien une dose à moins de 66$, j’ai raté la fenêtre du 11 Aout.

Vos analyses, PatN, sont excellentes parce qu’elles se concentrent sur les points majeurs et restent succinctes. M*rci.

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

![]() Hors ligne

Hors ligne

1 #24 04/04/2020 12h44

- InvestisseurHeureux

- Admin (2009)

Top 5 Année 2024

Top 5 Année 2023

Top 5 Année 2022

Top 10 Portefeuille

Top 5 Dvpt perso.

Top 10 Expatriation

Top 5 Vivre rentier

Top 5 Actions/Bourse

Top 50 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 10 Crypto-actifs

Top 5 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 20 SCPI/OPCI

Top 50 Immobilier locatif - Réputation : 3987

- Hall of Fame

“INTJ”

Plutôt que suivre les coupes de dividendes par les temps qui courent, qui n’ont aucun intérêt car elles ne seront que le résultat d’une situation exceptionnelle, il vaut mieux regarder les achats d’initiés.

WP Carey a quelques achats :

Ils ne garantissent rien du tout, mais au moins le management joue le jeu, et les montants ne sont pas ridicules.

![]() Hors ligne

Hors ligne

1 #25 20/06/2020 10h37

- superinvest

- Membre (2019)

- Réputation : 21

Après un demi siècle (46 ans) de croissance régulière WP CAREY, voici un bel article qui la compare à realty income.

https://seekingalpha.com/article/435316 … -winner-is

L’article préfère WP CAREY à sa concurrente realty income, sans remettre en question la solidité et l’intérêt qu’il ya à i nvestir dans realty income.

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

![]() Hors ligne

Hors ligne

Discussions peut-être similaires à “wp carey reit : 6% de rendement !”

| Discussion | Réponses | Vues | Dernier message |

|---|---|---|---|

| 266 | 115 653 | 22/03/2024 16h35 par Dooffy | |

| 20 | 7 371 | 15/07/2018 12h09 par M07 | |

| 11 | 4 192 | 11/08/2017 13h24 par M07 | |

| 1 | 972 | 04/06/2021 13h15 par dangarcia | |

| 41 | 18 001 | 24/06/2021 16h35 par Uspony | |

| 236 | 106 741 | 03/04/2022 20h20 par corsaire00 | |

| 117 | 41 988 | 27/11/2024 09h36 par Betcour |

Pied de page des forums

![]() Parrainages

Parrainages

Louve Invest

Prosper Conseil