Communauté des investisseurs heureux (depuis 2010)

Echanges courtois, réfléchis, sans jugement moral, sur linvestissement patrimonial pour devenir rentier, s'enrichir et loptimisation de patrimoine

![]() Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

![]() Découvrez les actions favorites des meilleurs gérants en cliquant ici.

Découvrez les actions favorites des meilleurs gérants en cliquant ici.

2 #1 10/07/2017 22h52

2 #1 10/07/2017 22h52

- babysnoopy

- Membre (2014)

- Réputation : 23

Je me permets d’ouvrir une nouvelle discussion consacrée à une entreprise dont le parcours impressionne et que je possède en portefeuille depuis presque 3 ans : Samsung Electronics.

L’action ordinaire est cotée au LSE, son cours est actuellement de 1061 USD. À Séoul, l’action cote 2 433 000 KRW (le double du GDR de Londres).

Il existe une vingtaine de millions d’actions préférentielles avec un cours présentant une décote de 21% sur l’action ordinaire et offrant un dividende plus élevé (en raison de la décote mais aussi d’un dividende majoré).

Avec 140,7 millions d’actions ordinaires en circulation, la capitalisation est de 342 trillions de KRW, soit 298 milliards de USD.

Pour m’excusez pour la suite du texte mais je présente les chiffres en devise KRW (1 USD = 1 149 KRW).

Les profits du groupe sont sur une excellente trajectoire, on s’attend d’ailleurs à un record historique pour le résultat opérationnel : 13,8 trillions de KRW pour le T3 2017.

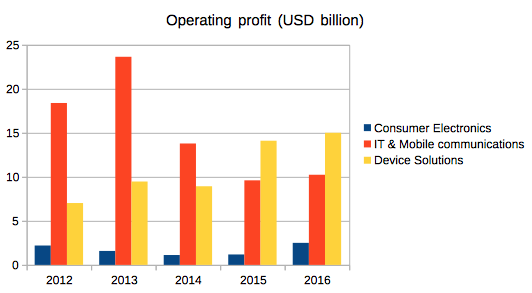

J’ai réalisé un graphique retraçant l’historique des résultats opérationnels depuis 4 ans :

Note : le T3 2017 est grisé car il s’agit d’une anticipation (cf. l’article de Reuters cité ci-dessus).

L’année 2013 était exceptionnellement bonne, portée par les fortes ventes et marges des smartphones haut de gamme de la marque. En 2014, le résultat opérationnel de la division Mobile a été beaucoup plus faible mais la division Device Solution (Semiconducteur et Dislay Panel) est montée en force, si bien que les bénéfices sont restés très satisfaisants sur les 3 dernières années.

Ce graphique est tiré d’un article que j’avais publié dans Seekingalpha il y a un peu plus d’un an. Le titre a progressé de 80% depuis la parution de cette analyse, mais je considère que l’entreprise est toujours très modestement valorisée.

La compagnie affiche un ROE moyen à 2 chiffres.

Le résultat opérationnel calculé sur 12 mois glissants est de 31,36 trillions de KRW.

La trésorerie regorge de cash : 73 trillions de KRW.

Les dettes long termes sont de l’ordre de 15 trillions de KRW.

L’EV/EBIT est de 10,5 (EBIT calculé sur la période du T3 2016 au T2 2017).

Si l’on prend l’EBIT calculé sur la période du T4 2016 au T3 2017 (en comptant les 13,8 trillions de résultat opérationnel attendu pour le T3 2017), l’EV/EBIT est de seulement 8,9.

Nous avons donc une entreprise modestement valorisée (critère de l’EV/EBIT) en dépit d’un excellent historique de croissance et de bonnes perspectives. La trésorerie nette de dette est très confortable. L’allocation du capital est d’une efficacité redoutable. L’entreprise rachète régulièrement ses actions ces dernières années. En sus, le chaebol est une des entreprises ayant le budget R&D le plus élevé dans le monde.

Le chiffre d’affaire de la division Semiconducteur de Samsung vient de passer devant celui d’Intel. Autre chiffre marquant, le résultat opérationnel de Samsung est en passe de dépasser celui d’Apple !

Les bears craignent peut-être la compétition des chinois et du low-cast. Je regarde plutôt les grosses innovations à venir :

- la disparition du PC fixe au profit d’un smartphone que l’on connectera à un écran. C’est déjà possible pour des usages basiques, mais avec l’augmentation de la puissance des téléphones, cela va monter en puissance et les clients se tourneront vers des constructeurs éprouvés comme Samsung pour cet usage intensifié.

- l’arrivée des écrans pliables permettra d’avoir la diagonale d’une tablette et l’encombrement d’un smartphone. Le marché des tablettes sera phagocyté par les téléphones à écran pliable, tout comme le balade mp3 furent avalé en son temps par le smartphone. Samsung travaille ardemment sur les écrans pliables. Prochaine grosse révolution.

AMF : actionnaire de Samsung Electronics

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

Dernière modification par babysnoopy (29/08/2017 11h35)

Avenue Des Investisseurs - Informations sur les produits d'épargne (AV, PER, PEA, trackers, immo, etc).

![]() Hors ligne

Hors ligne

1 #2 13/10/2017 23h34

- babysnoopy

- Membre (2014)

- Réputation : 23

Samsung a confirmé ses prévisions concernant le résultat opérationnel du T3, il devrait s’établir à 14,5 trillons de KRW, après un Q2 à 14,07 trillons de KRW (notez qu’il y a une erreur de décalage dans le graphique de mon premier post, toutes mes excuses).

Source : https://news.samsung.com/global/samsung … 3-11000758

Ces chiffres sont à mettre en perspective avec la capitalisation de seulement 390 trillons de KRW. Une capitalisation semblant encore plus dérisoire quand on sait qu’il y a 70 trillons de KRW en trésorerie.

Un rappel, au dernier trimestre, la division électronique concourt pour les deux tiers du résultat opérationnel, contre moins de 30% pour les smartphones.

Résultat opérationnel des 4 derniers trimestres :

T3 2017 : 14,5 trillons de KRW

T2 2017 : 14 trillons de KRW

T1 2017 : 9,9 trillons de KRW

T4 2016 : 9,22 trillons de KRW

Soit 47,6 trillons de KRW sur une année glissante.

Ainsi, malgré une hausse de 50% depuis le début de l’année, l’entreprise semble encore très raisonnablement valorisée. Samsung est tout simplement en train de devenir l’entreprise la plus profitable au monde, devant Apple.

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

Avenue Des Investisseurs - Informations sur les produits d'épargne (AV, PER, PEA, trackers, immo, etc).

![]() Hors ligne

Hors ligne

#3 03/12/2017 12h11

- Trahcoh

- Membre (2014)

Top 50 Année 2024

Top 50 Année 2023

Top 20 Vivre rentier

Top 50 Actions/Bourse

Top 50 Banque/Fiscalité

Top 20 Immobilier locatif - Réputation : 451

Bonjour et merci pour cette présentation.

Quel courtier utilisez-vous pour achetez des actions Samsung svp? Mon courtier Lynx ne propose que des options pour la Corée du Sud.

Merci d’avance pour votre réponse,

Cordialement.

Time is your Friend, Impulse is your Enemy. John Bogle

![]() Hors ligne

Hors ligne

1 #4 03/12/2017 14h24

- babysnoopy

- Membre (2014)

- Réputation : 23

Samsung est coté au London Stock Exchange (common et preference shares).

Mon courtier est Binck.

Avenue Des Investisseurs - Informations sur les produits d'épargne (AV, PER, PEA, trackers, immo, etc).

![]() Hors ligne

Hors ligne

#5 03/12/2017 18h15

- Trahcoh

- Membre (2014)

Top 50 Année 2024

Top 50 Année 2023

Top 20 Vivre rentier

Top 50 Actions/Bourse

Top 50 Banque/Fiscalité

Top 20 Immobilier locatif - Réputation : 451

M erci pour votre aide, je suis client binck également. Je suppose que vous parlez de ce GDR:

Samsung Electronics Co Ltd -GDR- (USD)

Symbole GB400570 ISIN US7960508882

Time is your Friend, Impulse is your Enemy. John Bogle

![]() Hors ligne

Hors ligne

1 #6 03/12/2017 18h47

- pvbe

- Membre (2010)

Top 50 Actions/Bourse

Top 50 Finance/Économie - Réputation : 239

Samsung ISIN: US7960508882 est cotée à Londres en $ et en Allemagne en .

Les volumes sont suffisant pour des achats de quelques dizaine de titres.

L’achat en Allemagne XETRA ou Francfort permet d’éviter les frais de change.

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

![]() Hors ligne

Hors ligne

#7 31/12/2017 12h38

- GentlemanGrower

- Membre (2013)

- Réputation : 33

Bonjour,

Je m’intéresse à cette valeur, voici ce que j’en retiens aujourd’hui (je précise que je débute dans l’exercice donc merci de votre indulgence et de vos conseils) :

L’action originale côte en Corée dans la devise locale le KRW (1$ = 1066krw à ce jour)

Principale cotation en $US = SSNLF : US

Après il y a de multiples GDR en £ et .

Deux activités principales : l’activité mobile et communication connue du grand public et l’activité composants et semiconducteurs moins connue mais au moins aussi importante pour le groupe.

Le bénéfice 2017 devrait s’afficher en très forte hausse par rapport à 2016 : 15.6billions de KRW sur les 9 premiers mois de 2016 contre 30 sur les 9 premiers mois de 2017

L’action côte proche de ses plus hauts sur 52 semaines avec un PER de l’ordre de 16 par rapport aux profits 2016. EV/EBIT de 10. Cela ne me parait pas très cher et cela le sera encore moins au regard des résultats de 2017. Si on estime le résultat 2017 à 272billions de krw cela donne un PER proche de 11.

Le rendement du dividende distribué est faible mais la société utilise son cash pour du rachat d’actions.

Dette nette nulle.

Voici ce que j’obtiens avec xlsValorisation, l’estimation par les ratios historique est à mon avis lourdement pénalisé par la prise en compte des ratios de renta 2016 alors que 2017 est très largement supérieur.

Pour les comparables, j’ai retenu Intel, Apple, sharp et LG en essayant de corriger les moyennes de certains excès liés à une seule valeur.

Le secteur technologique est jusqu’à présent absent de mon portefeuille, Samsung est un candidat sérieux pour y entrer en Janvier

AMHA Samsung est moins sujet à un effet de mode et marketing qu’Apple.

Dans le secteur techno, j’ai également regardé Cisco et IBM : il y a plus de doutes en ce moment sur l’avenir de leurs activités mais jusqu’à présent elles génèrent du cash

. le rendement du dividende est plus attractif.

Samsung côte sur ses plus haut mais cela ne me semble pas injustifié vu la hausse de la rentabilité.

![]() Hors ligne

Hors ligne

#8 31/12/2017 19h06

- namo

- Membre (2014)

- Réputation : 119

xlsValorisation prend-il bien en compte la présence d’actions préférentielles dans le nombre d’actions ?

Je mentionne la préférentielle aussi parce qu’elle est parfois plus décotée que l’action ordinaire, et elle paie un petit dividende.

J’ai des actions préférentielles Samsung Electronics (une petite ligne à ce jour).

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

![]() Hors ligne

Hors ligne

4 #9 31/12/2017 20h39

- majipoor

- Membre (2017)

- Réputation : 19

Merci de votre travail, mais permettez-moi d’y apporter ma petite contribution avec une approche différente (vision du marché/produit et pas vision financière).

Idéalement, les deux visions doivent je pense se compléter pour analyser une entreprise, mais je suis personnellement plus intéressé par l’analyse des marchés et produits (en particulier dans le domaine des technologies) et j’ai plus de difficulté à faire une analyse financière (je me base en général sur une synthèse de plusieurs analyses externes pour me faire un avis).

Gentleman Grower a écrit :

AMHA Samsung est moins sujet à un effet de mode et marketing qu’Apple.

Un effet de mode et de marketing qui dure depuis 20 ans est-il encore un effet de mode et de marketing?

Les bénéfices de Samsung Elecronics sont dus à la division semi-conducteurs et à la division mobile comme votre analyse le montre.

La division mobile est en train de subir l’effet de la montée en puissance des OEM Android chinois qui commencent à sortir de leur marché national (Huawei, Vivo, Xiaomi), parce qu’il ne faut pas se tromper: la concurrence sur le marché mobile se fait avant tout entre les fabricants Android. Apple à sécurisé son segment (env 15% du marché) et je ne vois aucune raison que cela change avant que ce soit tout le marché mobile qui soit menacé par la prochaine révolution (wearables), marché sur lequel Apple est idéalement placé (Apple Watch) alors que Samsung n’y a un succès que très limité pour le moment.

Le résultat est que les bénéfices de la division mobiles sont en baisse et que c’est actuellement la division semi-conducteurs qui cartonne

grâce surtout à Apple, en particulier parce que Samsung est le seul fabricant à pouvoir fournir Apple en écrans OLED en quantité et qualité suffisante pour l’iPhone X (et Samsung facture ces écrans très cher) et à cause de la demande en mémoire flash qui explose puisque les nouveaux iPhones sont proposés avec 2x la capacité par rapport à la précédente génération (Apple représente 30% de la consommation mondiale de mémoire flash - lu quelque part, mais je ne retrouve pas la source

à vérifier).

Pour moi, dans le domaine Samsung et Apple sont les seules entreprises qui font des bénéfices significatifs (plus de 90% des bénéfices du secteur à eux deux dont l’essentiel pour Apple).

La vision "Apple = success marketing/mode" est courante, mais une analyse un peu sérieuse montre facilement que c’est une vision totalement erronée. Pour moi, sur leur marché, Apple est de loin l’entreprise la mieux positionné et la plus apte à s’adapter aux évolutions futures. Je pourrais en débattre des heures, mais ce n’est pas le sujet ici ![]()

La force de Samsung est principalement due à leur gigantesque force de frappe en matière de production de semi-conducteurs et leur capacité à suivre très rapidement et efficacement les tendances (= modes) afin d’en tirer un maximum de profit.

En matière d’investissement, sur le court/moyen terme, je pense que les deux entreprises vont continuer à sur-performer le marché. Par contre, à plus long terme, si une des deux entreprises est menacée, je pense que c’est plutôt Samsung:

- Apple, leur plus gros client, essaie par tous les moyens de se distancier d’eux (par exemple les SoC Ax sont maintenant intégralement fabriqués par TSMC et Apple a récemment participé au rachat du business de mémoire flash de Toshiba)

- Les OEM chinois de smartphones Android débarquent au niveau mondial et sont des concurrents directs de Samsung plus que d’Apple (contrairement à ce que l’on peut lire dans la presse puisque tout nouveau smartphone est TOUJOURS comparé à l’iPhone et en général est toujours présenté comme celui qui va causer la perte d’Apple)

- Les fabricants de composants du monde entier (de Chine en particulier, mais pas que) courtisent Apple pour remplacer Samsung (pour les écrans en particulier et TSMC l’a déjà fait pour les SoC)

- Et n’oublions pas que l’ancien patron de Samsung a été condamné pour corruption au plus haut niveau du gouvernement (et pardonné pas ce même gouvernement) et le futur boss est actuellement jugé pour le même crime (le procureur demandant 10 ans de prison). Tout ça pour dire que Samsung a en Corée du Sud une place un peu

spéciale et que je pense que ce genre d’approche du business sera de moins en moins acceptée dans le futur.

babysnoopy a écrit :

- la disparition du PC fixe au profit d’un smartphone que l’on connectera à un écran. C’est déjà possible pour des usages basiques, mais avec l’augmentation de la puissance des téléphones, cela va monter en puissance et les clients se tourneront vers des constructeurs éprouvés comme Samsung pour cet usage intensifié.

Sauf que c’est là que Samsung démontre toute sa faiblesse: ils n’ont pas d’OS digne de ce nom à proposer pour faire tourner ce genre de device et sont intégralement dépendants de Google, mais ceux ci pour cet usage semblent se détourner d’Android et favoriser ChromeOS avec leur propre hardware.

D’ailleurs d’une manière plus générale, la tendance va clairement pour les différents acteurs technologiques à un modèle vertical à la Apple ou l’entreprise fait à la fois l’OS et le matériel: Google, Microsoft, Amazon et Facebook sont tous en train d’essayer de s’adapter à ce nouveau modèle (Google Pixel et ChromeBook, Microsoft Surface et écher dans les smartphones, Amazon Echo et échec dans les smartphones, Facebook/Oculus et échec dans les smartphones). Et problème pour Samsung: ils ne savent pas faire du logiciel et ce n’est pas quelque chose qui s’acquière simplement avec de l’argent mis sur la table.

babysnoopy a écrit :

- l’arrivée des écrans pliables permettra d’avoir la diagonale d’une tablette et l’encombrement d’un smartphone. Le marché des tablettes sera phagocyté par les téléphones à écran pliable, tout comme le balade mp3 furent avalé en son temps par le smartphone. Samsung travaille ardemment sur les écrans pliables. Prochaine grosse révolution.

Je pense que les écrans pliables, s’ils arrivent un jour, seront vite dépassés par la vraie prochaine révolution: les wearables (type smart watch) avec lunettes à réalité augmentée (les Google Glass 2.0, faite correctement cette fois). Et ici aussi Samsung a le problème de ne pas avoir la compétence nécessaire en matière de logiciel et Google va dans le sens de proposer leur propre hardware dans le futur.

De plus, rappelons que le marché des téléphones mobiles actuel est largement supérieur au marché des PC et des tablettes combinés: ce genre d’usage ne serait donc qu’une extension relativement mineure du marché existant.

Quelques articles intéressants:

Samsung Will Make $110 for Every iPhone X Sold

Sur ce point, c’est un peu comme Google qui fait plus de chiffre d’affaire avec les utilisateurs iOS qu’avec les utilisateurs Android (qui représentent pourtant 85% du marché)

Fortune a écrit :

Samsung will likely earn $4 billion more from selling parts to Apple than it did from sales of its own phone

Semiconductor supercycle propels Samsung to record earnings result

FT a écrit :

Memory chips were the main driver of earnings in the latest quarter, accounting for two-thirds of operating profit.

FT a écrit :

the industry has hit a supercycle with demand for D-ram chips for mobile devices and servers outpacing supply

Le prix de la mémoire suit des cycles liés à la demande et à l’offre et actuellement on est au sommet d’un cycle qui profite énormément à Samsung. Mais ce marché attire beaucoup de convoitise et les prix devraient logiquement baisser dans le futur, impactant les bénéfices de Samsung au passage.

Samsungs leadership drama hasnt stopped it from having a dream earnings run this year

Comme on le voit, les bénéfices de la division mobile sont déjà en décroissance.

Note:

J’espère que ma perception personnelle de Samsung et d’Apple ne déteint pas trop sur ma petite analyse: j’essaie de rester objectif et factuel et en matière d’investissement, seuls les chiffres et les faits doivent compter. Mais par honnêteté sachez quand même que j’apprécie énormément Apple (et j’en suis actionnaire) et que je n’apprécie pas du tout Samsung. ![]() ABE.

ABE.

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

Dernière modification par majipoor (31/12/2017 21h24)

![]() Hors ligne

Hors ligne

#10 31/12/2017 23h14

- Gaspode

- Membre (2015)

Top 50 Actions/Bourse - Réputation : 238

@Majipoor vous résumez parfaitement ma pensée, que je n’avais pas osé écrire par peur de sembler partisan, étant donné ma position bien connue sur Apple.

J’ajouterais que pour les écrans OLED, si Samsung a été le fournisseur leader pour 2017, ce n’est pas forcément le cas pour 2018, d’après certaines rumeurs.

![]() Hors ligne

Hors ligne

#11 01/01/2018 00h57

- majipoor

- Membre (2017)

- Réputation : 19

Gaspode a écrit :

@Majipoor vous résumez parfaitement ma pensée, que je n’avais pas osé écrire par peur de sembler partisan, étant donné ma position bien connue sur Apple.

J’ai la faiblesse de croire que l’on peut être partisan et rester objectif. Enfin on peut essayer au moins ![]()

Et j’ai en effet compris que l’on partageait pour l’essentiel notre point de vue sur Apple. C’est d’ailleurs grâce à AAPL que je suis actuellement dans ma situation de rentier en exercice: +600% entre 2009 et 2016 avec 90% de mon portefeuille sur ce titre. Et au passage c’est à Apple que je dois probablement ma profession d’informaticien suite à la découverte puis à l’achat de mon premier Mac en 1989 à la fin de mes études. Alors oui, je suis partisan en effet.

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

![]() Hors ligne

Hors ligne

#12 01/01/2018 03h57

Gaspode a écrit :

J’ajouterais que pour les écrans OLED, si Samsung a été le fournisseur leader pour 2017, ce n’est pas forcément le cas pour 2018, d’après certaines rumeurs.

Il n’y a que deux fabricants d’OLED pour l’instant, LG et Samsung. Au vu des problèmes que LG rencontre avec ses premiers écrans (qu’on trouve en particulier dans le Pixel 2 XL), je pense que Samsung a une sérieuse longueur d’avance et qu’ils sont tranquilles pour au moins 2 ans.

Il se trouve que Apple et Google ont tous les deux fournis des capitaux pour aider LG à développer ses écrans OLED, mais visiblement ça va prendre encore un moment.

![]() Hors ligne

Hors ligne

#13 02/01/2018 14h17

- namo

- Membre (2014)

- Réputation : 119

A titre personnel, je trouve que le "feuilleton" sur Apple et Samsung (et autres…) est absolument passionnant, mais personne ne peut prédire le futur.

J’ai le biais opposé : je trouve qu’Apple est une entreprise formidable, mais je n’ai jamais été à l’aise pour l’acheter (pourtant, à 90 $, j’aurais dû !), du fait de sa dépendance à essentiellement 1 produit, l’iPhone, dont le succès aurait pu / pourrait s’arrêter. (Oui, j’ai bien conscience qu’ils se diversifient avec la montée en puissance des revenus liés aux Services… mais pour l’instant l’iPhone reste la pièce maîtresse.)

Je n’ai que récemment acheté Samsung, et seulement une petite ligne. Je les crois résilients car ils sont présents sur de nombreux éléments de la chaîne de valeur : mémoires, écrans, … et leur taille leur donne une puissance de frappe avec laquelle peu peuvent rivaliser.

Notez que je mise plus sur la partie composants que sur la partie téléphone : en effet, les marges du secteur téléphone sont pour le moins imprévisibles ; par contre, les fournisseurs chinois que vous citez auront tout autant besoin de mémoire et autres composants.

Naturellement, Apple va chercher à diversifier ses fournisseurs, afin de pouvoir mettre les prix des composants au plancher : ça fait partie de leur rôle, et ils le font très bien.

Au final, ça reste de la technologie, et le paysage pourra être drastiquement recomposé d’ici à 2 ans, donc je vais garder une taille de position raisonnable.

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

![]() Hors ligne

Hors ligne

#14 02/01/2018 16h01

- majipoor

- Membre (2017)

- Réputation : 19

namo a écrit :

J’ai le biais opposé : je trouve qu’Apple est une entreprise formidable, mais je n’ai jamais été à l’aise pour l’acheter (pourtant, à 90 $, j’aurais dû !), du fait de sa dépendance à essentiellement 1 produit, l’iPhone, dont le succès aurait pu / pourrait s’arrêter.

C’est un argument souvent lu et certainement pas totalement dénué de fondement.

Mais 2 points intéressants/amusants à ce sujet:

- Si on retire l’iPhone du bilan d’Apple, elle reste une entreprise plus grosse que Google ou Facebook. Maintenant, on est d’accord que sans iPhone, l’écosystème d’Apple perd de son attractivité et le reste du business suivrait.

- On oublie souvent que Google ou Facebook font 95% de leur CA sur

1 produit: la publicité. Et c’est un produit qui est en général rejeté par leurs utilisateurs, ce qui implique que la croissance future de Google et Facebook se fera au risque de déplaire de plus en plus à leurs utilisateurs. Et je ne vois jamais personne relever ce point. Ceci pour faire ressortir le biais de perception que beaucoup ont sur Apple.

Mais Samsung n’est pas dans ce cas on est d’accord: ils sont beaucoup plus diversifiés.

namo a écrit :

Je n’ai que récemment acheté Samsung, et seulement une petite ligne. Je les crois résilients car ils sont présents sur de nombreux éléments de la chaîne de valeur : mémoires, écrans, et leur taille leur donne une puissance de frappe avec laquelle peu peuvent rivaliser.

Notez que je mise plus sur la partie composants que sur la partie téléphone : en effet, les marges du secteur téléphone sont pour le moins imprévisibles ; par contre, les fournisseurs chinois que vous citez auront tout autant besoin de mémoire et autres composants.

Pour Samsung, on est parfaitement d’accord sur leur puissance de frappe. Mais en fournissant de nombreux composants différents, Samsung s’expose aussi à se voir concurrencer par de très nombreuses entreprises puisqu’il n’y a aucun problème particulier pour une entreprise à ne proposer que l’un de ces composant.

Et même dans les composants les plus technologiques Samsung n’est pas à l’abri: TSCM est un formidable concurrent sur les SoC (en avance même) et sur les écrans, LG ou Japan Display pourraient rattraper leur retard et/ou la technologie s’orienter différemment (rumeurs d’utilisation d’écrans micro-LED par Apple pour un prochain iPhone par exemple).

Autre point: Samsung est son propre client, la division mobile achetant ses composants à la division semi-conducteurs. Toute baisse d’activité sur la division mobile impacterait donc doublement Samsung.

Ne pas oublier finalement que le hardware devient vite une commodité lorsque le volume de la demande mondiale augmente et que la technologie devient mieux maîtrisée (la valeur ajoutée se trouve essentiellement dans le logiciel, les services et l’écosystème), et qui dit commodité, dit prix en chute libre. Le cas de la mèmoire flash en est un bon exemple: les prix s’envolent parce que la demande est supérieure à l’offre, mais dès que l’offre augmente, les prix s’effondrent très vite: on a déjà vu ça par le passé.

Reste qu’il est tout à fait juste de dire que personne ne connait l’avenir ![]()

![]() Hors ligne

Hors ligne

#15 02/01/2018 16h02

- babysnoopy

- Membre (2014)

- Réputation : 23

Résultats opérationnels sur les 4 derniers trimestres :

T4 2016 : 9,2 TKRW

T1 2017 : 9,9 TKRW

T2 2017 : 14,0 TKRW

T3 2017 : 14,5 TKRW

Annualisés = 47,6 TKRW

Cash au T3 : 76 TKRW

Dettes : 18,5 TKWR

(Equity : 210 TKRW)

Capitalisation : 367 TKRW

Je n’ai pas relevé le nombre d’actions préférentielles mais on a un EV/EBIT grosso-modo autour de 7 avec les derniers chiffres sur 4 trimestres glissants. En sus de ce ratio avantageux, il faut noter que la compagnie est très peu endettée et dispose de très bonnes réserves de cash pour réaliser des acquisitions ou investissements opportuns permettant de gonfler les bénéfices futurs.

Le secteur est un des plus fleurissant, l’électronique prend une part croissante dans nos vies et ce n’est pas fini, c’est une tendance de fond qui se prolonge sur plusieurs décennies. Après, on peut tergiverser les parts de marché de Samsung dans le mobile, sur les questions d’offre/demande sur les supports mémoires et autres composants électroniques. Ok. Mais le gros dessin est que l’on a une entreprise éminente dans un secteur radieux et présentant des multiples de valorisation ultra-attrayant comparés à tout ce que l’on peut voir dans la cote des Big Cap en ce moment (contexte de taux bas, marchés actions/PE à des niveaux records, vous connaissez la musique).

En terme de métrique pure, même IBM, une autre grosse entreprise technologique battant de l’aile depuis plusieurs semestres et ayant les faveurs de plusieurs investisseurs en raison de ses multiples de valorisation dépréciés, est devenu moins bon marché que Samsung.

Je pense que la juste valeur de Samsung se situe 20-25% au-dessus du cours actuel. Le titre a récemment corrigé en raison de notes d’analystes estimant que les profits n’augmenteraient pas en 2018, ce que tout le monde anticipait déjà.

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

Avenue Des Investisseurs - Informations sur les produits d'épargne (AV, PER, PEA, trackers, immo, etc).

![]() Hors ligne

Hors ligne

#16 02/01/2018 17h00

- majipoor

- Membre (2017)

- Réputation : 19

Ce fil est intéressant parce qu’il montre deux approches possibles pour tenter de prévoir le futur boursier d’une entreprise: la vision purement financière et la vision marché/produit.

Personnellement, je pense que l’idéal est de prendre en compte les deux aspects s’il s’agit d’investir son argent, c’est clair.

Maintenant, mon biais personnel me fait préférer la vision marché/produit (lorsque j’ai la connaissance suffisante, ce qui n’est éventuellement vrai que dans le domaine très spécifique des technologies). Et mon impression est que sur IH on préfère en principe la première approche, ce qui fait parfaitement sens puisqu’il est ainsi possible d’analyser une entreprise dans n’importe quel domaine en ayant les connaissances financières suffisantes.

Reste que le but de cet exercice est d’essayer de prédire le futur et dans le domaine des technologies où, comme certains l’ont relevé, les choses bougent très vite, mon sentiment est que l’approche financière est relativement risquée, en tous cas sur le long terme. Et long terme dans le domaine c’est 2-3 ans.

Et si l’on se réfère à l’histoire, le succès de Google, Facebook, Amazon, Netflix et même Apple n’aurait pas pu être prédit sur la base des chiffres comptables et l’échec de Nokia ou de Blackberry non plus. Seul la compréhension du marché aurait pu permettre cette prédiction je pense.

Maintenant, +25% pour Samsung sur le court terme, je peux y croire aussi ![]()

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

![]() Hors ligne

Hors ligne

1 #17 02/01/2018 17h30

- Gaspode

- Membre (2015)

Top 50 Actions/Bourse - Réputation : 238

La division qui compte, c’est pas les téléphones mais les composants comme le montre bien le graphique de Majipoor.

Il y a 3 segments principaux, écrans, mémoires et SOCs.

Sur les écrans, Samsung a bien profité du fait que LG s’est concentré sur les grands écrans (télé) et a eu du mal a transférer son expérience sur les petits. Mais ça devrait être résolu en 2018, et Japan Displays devrait arriver aussi. Commoditisation des produits implique baisse des prix et des marges.

Pour les mémoires, SK Hynix et Micron ont vu leurs ventes progresser de 75% quand Samsung ne faisait que 42% (bon, tout est relatif). Là encore, l’avantage pris en 2015 est en train de se réduire parce que les concurrents progressent. Les prix sont restés hauts jusque là, mais le marché des mémoires est notoirement sujet à pénurie suivi de surabondance.

Sur les SOCs, Samsung se fait à la fois tailler des croupières par TSMC côté fonderie sur les nouvelles générations et est plutôt en retard côté conception. Du côté tailles de gravure plus importantes, les Chinois sont imbattables.

Tout cela me fait dire que si Samsung est de fait une entreprise assez extraordinaire, qui a su continuer à être (très) profitable dans un marché difficile, les perspectives ne sont pas si roses à court terme. Rajoutez en plus le problème de direction (corruption avérée au plus haut niveau), et je vois de gros nuages.

![]() Hors ligne

Hors ligne

#18 03/01/2018 18h41

- Gaspode

- Membre (2015)

Top 50 Actions/Bourse - Réputation : 238

LG pourrait fournir des écrans OLED pour Apple dès 2018, d’après le Korea Herald. Et contrairement à d’autres, c’est une source sérieuse.

LG may supply OLED for Apple’s 6.5" edge-to-edge ’iPhone X Plus’

Ca illustre bien ce que je disais précédemment, l’avance de Samsung ne pourrait être bien que temporaire.

D’autres part, T. Cook semble avoir au moins un point commun avec S. Jobs, il laisse ses rancunes mourrir de vieillesse et les empaille pour les admirer chaque jour dans sa salle de bain. Donc tout business avec Samsung est quand il n’y a pas d’autres solutions.

![]() Hors ligne

Hors ligne

#19 09/01/2018 16h26

- babysnoopy

- Membre (2014)

- Réputation : 23

Les résultats pour le Q4 sont sortis.

Résultat opérationnel en dessous des attentes mais à un niveau record de 15,1 trillions de KRW.

Samsung Posts Disappointing Fourth Quarter Results

Le groupe anticipe un résultat comparable au Q1 2018. L’EV/EBIT calculé sur 4 trimestres glissants du Q2 2017 au Q1 2018 tombe à 5,5

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

Avenue Des Investisseurs - Informations sur les produits d'épargne (AV, PER, PEA, trackers, immo, etc).

![]() Hors ligne

Hors ligne

#20 12/01/2018 18h03

- namo

- Membre (2014)

- Réputation : 119

majipoor a écrit :

Ne pas oublier finalement que le hardware devient vite une commodité lorsque le volume de la demande mondiale augmente et que la technologie devient mieux maîtrisée (la valeur ajoutée se trouve essentiellement dans le logiciel, les services et l’écosystème), et qui dit commodité, dit prix en chute libre. Le cas de la mèmoire flash en est un bon exemple: les prix s’envolent parce que la demande est supérieure à l’offre, mais dès que l’offre augmente, les prix s’effondrent très vite: on a déjà vu ça par le passé.

C’était justement ma thèse anti-Apple : j’étais persuadé que le prix de l’ensemble des smartphones allait inexorablement baisser (cf. les téléviseurs, les PCs, …), et que les cycles de renouvellement allaient s’allonger.

En outre, pour moi, pour la majorité des consommateurs, la plupart des smartphones devrait se valoir.

Oui, les processeurs Apple sont supérieurs, etc… Mais pour 99,9% de l’utilisation, la différence ne se remarque pas.

Quant au logiciel, on peut en débattre, mais nous ne tomberons sans doute pas d’accord.

Je dois reconnaître m’être complètement trompé :

- Apple parvient à augmenter ses prix tout en réalisant des volumes impressionnants

- ils conservent une image de marque bien distincte, supérieure même.

@babysnoopy: si on est vraiment tout en haut de cycle, il est normal d’avoir des ratios faibles.

A suivre !

![]() Hors ligne

Hors ligne

#21 09/02/2018 16h21

- mike81

- Membre (2015)

- Réputation : 0

suite cet article j’ai acheté à 1018 ce que je croyais etre une action samsung US7960508882 coté à francfort, elle ne cesse de baisser et impossible de la revendre..

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

![]() Hors ligne

Hors ligne

#22 17/03/2018 23h28

- babysnoopy

- Membre (2014)

- Réputation : 23

Le code que vous donnez correspond bien à celui de l’action Samsung.

Le titre a effectivement corrigé ces derniers mois. Cette baisse est d’autant plus forte en euro car le cours du dollars s’est affaibli.

Il y a quand même eu un beau rebond sur les plus bas récemment. J’ai personnellement renforcé ma position dans le premier creux début février et le second creux début mars. Je ne suis pas mécontent de mon PRU sur ces 2 opérations (1057$), le titre a repris plus de 10%.

Le rapport annuel est sorti il y a quelques semaines. 2017 est un excellent cru avec un résultat opérationnel de 53 trillons de KRW. Pour une capitalisation de 330 trillons de KRW…. Je continue de penser que le titre est modestement valorisé.

Le groupe a annoncé une forte hausse du dividende en 2018 et la poursuite des rachats d’actions.

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

Avenue Des Investisseurs - Informations sur les produits d'épargne (AV, PER, PEA, trackers, immo, etc).

![]() Hors ligne

Hors ligne

#23 06/04/2018 11h06

- babysnoopy

- Membre (2014)

- Réputation : 23

Samsung vient d’annoncer ces prévisions de chiffre d’affaires et résultat opérationnel pour le T1 2018 :

Sales: 59 ~ 61 trillion Korean won.

Operating Profit: 15.5 ~ 15.7 trillion Korean won.

Excellent !

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

Avenue Des Investisseurs - Informations sur les produits d'épargne (AV, PER, PEA, trackers, immo, etc).

![]() Hors ligne

Hors ligne

#24 26/04/2018 10h50

- babysnoopy

- Membre (2014)

- Réputation : 23

Les résultats pour le T1 2018 sont sortis. Ils sont conformes aux attentes (dans le haut de la fourchette).

L’action est en hausse de plus de 4% à la bourse de Londres ce matin.

Pour ce qui est du prochain semestre, Samsung anticipe une bonne performance pour la division Semi-conducteur (cette division génère 73% du RO !). En revanche, ce sera plus difficile pour les divisions Display (effet de saisonnalité) et Mobile (dépenses de marketing attendues en hausse).

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

Avenue Des Investisseurs - Informations sur les produits d'épargne (AV, PER, PEA, trackers, immo, etc).

![]() Hors ligne

Hors ligne

![]() Consultez les ratios boursiers et l’historique de dividendes de Samsung Electronics sur nos screeners actions.

Consultez les ratios boursiers et l’historique de dividendes de Samsung Electronics sur nos screeners actions.

Discussions peut-être similaires à “samsung electronics : une entreprise extraordinaire à un prix ordinaire ?”

| Discussion | Réponses | Vues | Dernier message |

|---|---|---|---|

| 1 | 1 831 | 04/09/2013 20h25 par sergio8000 | |

| 22 | 8 318 | 12/11/2024 16h46 par Yumeria | |

| 4 | 1 424 | 08/02/2017 13h39 par Piksou | |

| 27 | 10 522 | 08/09/2020 14h36 par jmoo | |

| 234 | 100 595 | 13/08/2024 17h55 par Yumeria | |

| 34 | 10 301 | 14/12/2013 12h23 par JohnFlairsou | |

| 8 | 1 846 | 15/04/2017 21h36 par thegambler |

Pied de page des forums

![]() Parrainages

Parrainages

Louve Invest

Prosper Conseil