7 #1 30/05/2019 19h11

7 #1 30/05/2019 19h11

- Maki

- Membre (2017)

- Réputation : 27

Bonjour,

Il y a de nombreuses discussions sur les entreprises du secteur automobile et les équipementiers (Faurecia, Akwel, Plastic Omnium/Burelle) mais n’en ayant pas trouvé une sur Valeo, je me lance.

Depuis mi-2018 le secteur automobile souffre de plusieurs facteurs :

-Baisse des ventes suite à l’introduction du nouveau cycle d’homologation WLTP (Worldwide Harmonized light vehicles Test Procedure).

-Baisse des ventes automobiles en Chine.

-Importantes incertitudes commerciales dues aux menaces de Donald Trump d’augmenter les taxes sur les véhicules automobiles.

La conséquence est que le cours de Bourse de l’ensemble des entreprises du secteur s’est effondré.

Le cours de Bourse de Valeo est un bon exemple. Il est passé de 59 le 21.05.2018 à 24.19 (-59%) ce soir. Un point bas à 23.47 ayant été atteint le 20.12.2018.

Dans la suite du post, j’essaye de résumer les données économiques en partant de l’année 2014. Je me base pour cela sur les documents de référence et la présentation réalisée lors de l’assemblée générale de ce mois de mai.

Tout d’abord, malgré la crise rencontrée par le secteur automobile, le chiffre d’affaire de Valeo a augmenté en 2018. La croissance du CA a été plus faible que les années précédente, 3.8% de croissance en 2018 contre une moyenne de 12% de croissance par an entre 2014 et 2017.

A l’inverse, la marge opérationnelle qui était en croissance chaque année depuis 2014 subit un coup d’arrêt en 2018 et passe de 7.8% à 6.3%. Cela se traduit par une baisse de 244M par rapport à 2017. Le résultat net, de 546M, est également en baisse de 331M et est même inférieur au résultat net présenté en 2014 (593M).

Concernant l’avenir, j’ai l’impression que Valeo est plutôt bien préparé.

Un point important concerne les investissements de l’entreprise. Ces investissements sont en hausse de 8% sur 2018, à 2053M. Valeo investit prioritairement en Europe (quasiment 50%) et en Asie (27%).

Les sommes présentées comprennent les investissements en R&D, les augmentations de capacités des usines ainsi que les opérations de croissances externes (Ichokoh, gesticon, FTE automobile). Les investissements sont croissants et ont doublé depuis 2014.

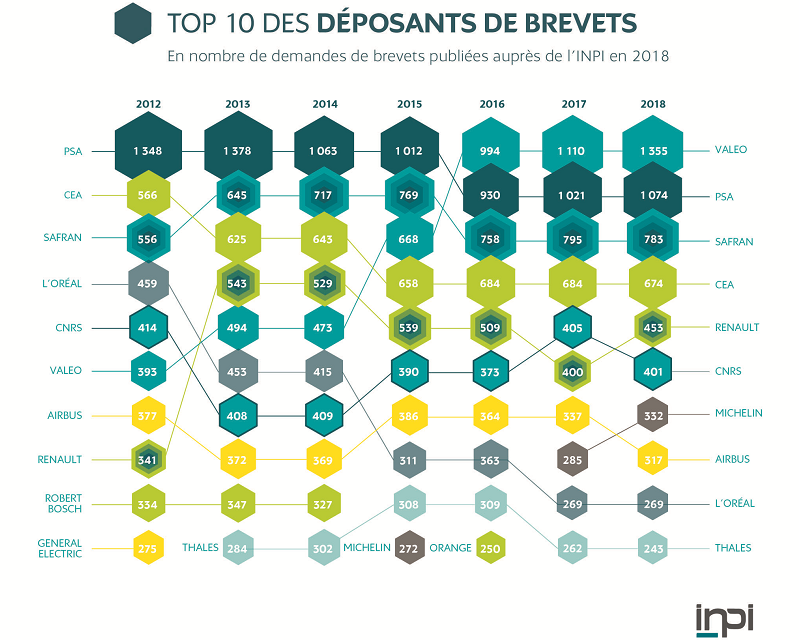

Côté R&D, Valeo est aujourd’hui le principal déposant de brevet français. Valeo était 6e en 2012, depuis 2016 ils sont passés premiers et le nombre de brevet continue d’augmenter!

La R&D est vraiment un point important de leur croissance puisque 53% des produits vendus en 2018 ont été développé lors des trois années précédentes. Les commandes enregistrées en 2018 sont d’ailleurs du même ordre de grandeur qu’en 2016. Elles sont plus faibles qu’en 2017 mais restent importantes. A noter des commandes importantes dans les nouvelles technologies (1md dans l’IA, 1md dans la voiture autonome).

Côté marché, Valeo se positionne sur la voiture électrique et la voiture autonome.

A priori ce sont deux marchés qui vont devenir très compétitifs. L’ensemble des acteurs automobiles se rue sur la voiture électrique en vue de respecter les régulations de plus en plus strictes sur les émissions de CO2.

Un autre risque présenté lors de l’assemblée générale concerne la volatibilité des prix des matières premières. Je crois que le risque est encore plus grand avec le conflit entre les Etats-Unis et la Chine qui menace de réduire ses exportations de terre rare.

Pour la voiture autonome, même des acteurs moins traditionnels tentent ou ont tenté une réaliser la voiture autonome (Google, Uber, Apple). Sur ce marché, Valeo se positionne comme fournisseur de logiciel et de capteurs (caméras, radar, etc.). Valeo est donc sur l’ensemble de la chaîne de valeur hardware et software.

Sur ces deux marchés, je pense que l’innovation fera la différence et vu les dépôts de brevets enregistrés en France, il me semble que Valeo est bien armé.

L’électrification de la motorisation et la voiture autonome présentent selon moi deux risques :

-Le premier concerne le prix des véhicules à l’achat. Il est possible que le marché mette plus de temps que prévu pour décoller.

-Le second concerne la main d’oeuvre qualifiée. Le groupe a besoin de recruté des profils plus variés que par le passé (informaticiens, programmeurs, etc.). Les prévisions en terme d’embauche sont importantes et le risque est de ne pas avoir assez de main duvre qualifiée pour accomplir tout le travail.

Un bémol concerne la baisse prévue des investissements en 2019 (>100M) pour faire face au contexte difficile. Elle s’ajoute à une politique de réduction des coûts de l’ordre de 100M réalisée en 2018 et réitérée en 2019.

En ce qui concerne les retours à l’actionnaire, Valeo distribue depuis trois ans un dividende de 1.25/action. Le dividende a été distribué aujourd’hui. Au cours actuel ça correspond à un rendement supérieur à 5%. Depuis 2014 le dividende n’a pas baissé. Il est stable depuis 2016.

Des rachats d’actions sont également réalisés (100M en 2018, 75M en 2017).

Selon moi le cours actuel est à un bon niveau pour rentrer sur le titre. Les commandes sont supérieures au niveau de 2016 où le titre cotait entre 35 et 55.

Le maintien du chiffre d’affaire en 2018 montre que le groupe, même s’il subit un coup d’arrêt, est toujours compétitif. Surtout, avant cette crise, la croissance était de 12%/an en moyenne. Le développement de nouveaux produits à haute valeur ajoutée permettra selon moi à Valeo de sortir par le haut de cette crise.

J’en profite pour vous remercier pour la qualités des échanges sur les autres files. J’ai maintenant hâte de lire vos avis sur Valeo.

Maki

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

Mots-clés : automobile, equipementier, valeo

![]() En ligne

En ligne