#1 01/10/2019 16h59

- blackswordsman

- Membre (2019)

- Réputation : 3

Bonjour,

J’ouvre cette file pour discuter un sujet qui m’a toujours interpellé et dont je trouve des différentes réponses: le jour de rebalanc dans les stratégies momentum.

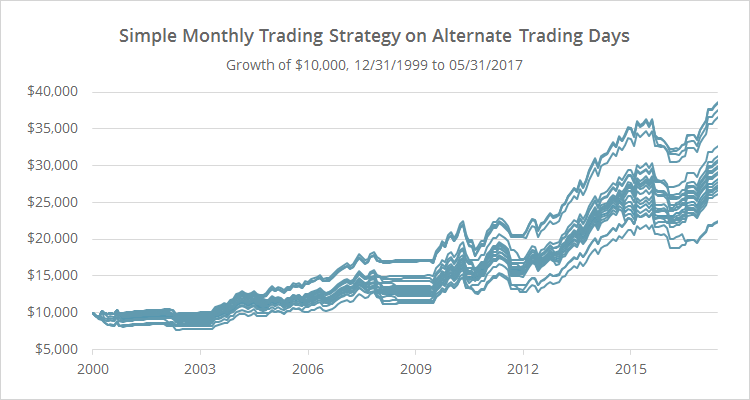

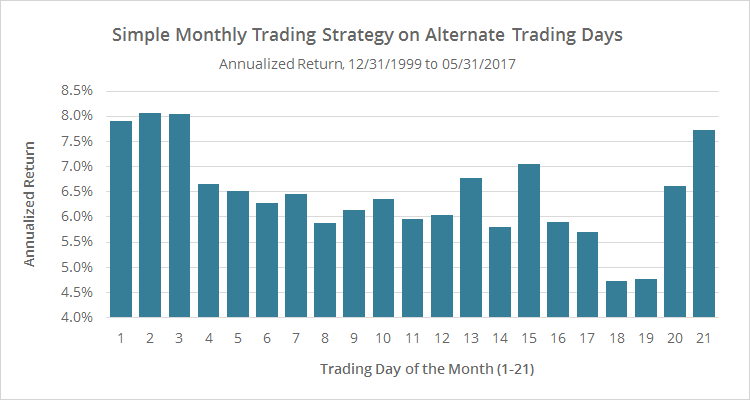

Par exemple dans le site allocate smartly (site dédié aux stratégies momentum et trend following) on peut noter qu’en fonction du jour de rebalance, la performance du portefeuille peut beaucoup varier.

Normalement les stratégies préconisent de faire le rebalance le dernier jour de trading du mois. C’est dans ce jour où on regarde les "signaux" (Ex: MM10>0, Perf Abolute SP500 12 mois >0,

) pour savoir si l’allocation du portefeuille doit changer, soit pour aller vers des actifs sécurisés ou rester en actions.

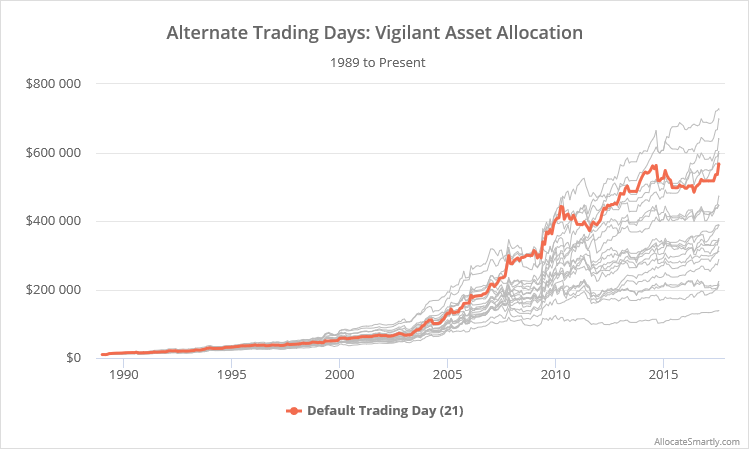

Pour donner un exemple, dans un backtest d’une stratégie momentum (VAA: vigilant asset allocation) je trouve bien que le jour de rebalance idéal est le dernier jour du mois. Problème 1: dans ce backtest je me place dans une situation idéale: je connais la valeur de clôture de l’indice le jour de rebalance (ce qui n’est pas possible) problème 2: le backtest a été effectué avec des ETF américains.

Explication du problème 1: pour un investisseur français, les "signaux" ont un "lag" de 1 jour (le jour J on regarde les signaux de la veille (J-1) et on effectue les ordres d’achat/vente en J). Pire, si on souhaite utiliser la stratégie dans une AV il faut prendre en compte 1 jour pour que le arbitrage soit effectué (le jour J on regarde les signaux de la veille (J-1), on arbitre le même jour J, mais l’indice est valorisé en J+1).

=> J’ai fait un backtest de la stratégie VAA (signaux ETF US, investissement ETF Europe) qui rebalance avec un "lag" des signaux de 1 jour. Cependant avec un historique "trop court" des ETF Européens je ne suis pas sûr de généraliser le résultat. Mon résultat (meilleur CAGR de 2007 à 2018 parmi tous les jours de rebalance du mois): il faut aussi rebalancer la fin du mois avec des signaux de la veille!

Explication du problème 2: après plusieurs backtest je trouve que l’utilisation des ETF US est fondamentale: tous les backtests se dégradent avec des signaux des ETF européens (en ) => problème résolu? (je ne sais pas si quelqu’un a trouvé un résultat différent)

Finalement je ne sais pas l’impact d’un rebalance en cours de mois si les signaux changent. Quelqu’un a testé cela?

Qu’en pensez vous, quel jour utilisez vous pour vos rebalances/arbitrages?

Mots-clés : momentum, optimisation, rebalance

![]() Hors ligne

Hors ligne