Eagle4 a écrit :

Argent que VOUS ne reverrez jamais !

Bonjour Eagle4,

Êtes-vous conscient que tous les placements d’épargne retraite fonctionnent ainsi ? (PERP, PER,

.). C’est le principe même d’un placement avec une rente viagère à l’issue, et c’est pas nouveau.

Maintenant, si vos voulez garder la main sur votre capital, rien ne vous empêche de prendre une assurance-vie. Mais les fonds en Euro des assurances-vie rapportent moins, et les rachats que vous faites sont imposés.

Eagle4 a écrit :

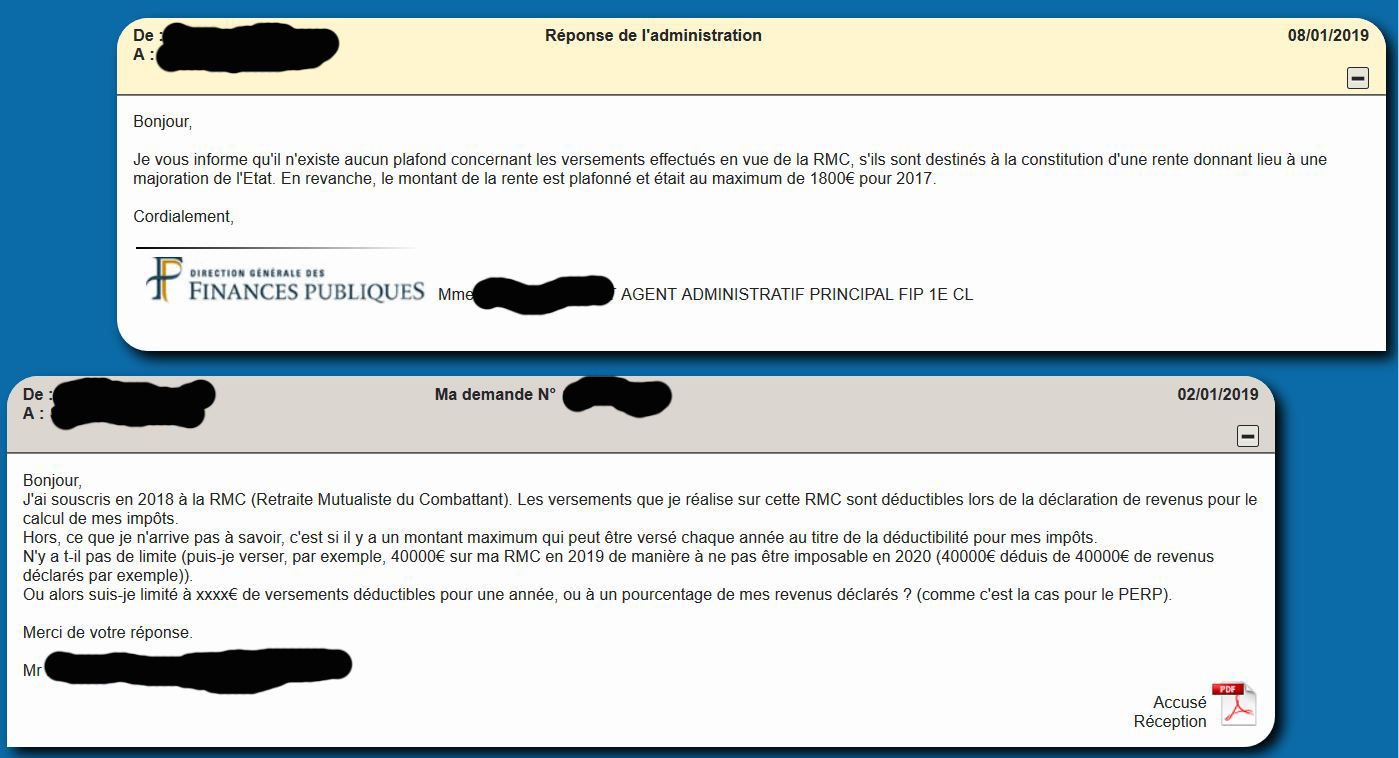

Bonjour, mais pour atteindre ces fameux 1800 combien avez-vous versé à la RMC.

Le montant à placer pour toucher ces 1800 varie en fonction de l’option choisie lors de la souscription de la RMC (aliéné ou réservé).

Pour ma part, il faut que je place 63000 pour toucher ces 1800 de rente. Mais en retranchant les déductions d’impôt auxquels j’ai droit liés aux versements sur ma RMC, cela me reviendra en fait à environ 43000 (soit un rendement de 4.18% annuel).

Et en prenant un peu de recul, la perception d’une rente de 1800 annuelle, nette d’impôts, perçue à l’age de 50 ans jusqu’à la fin de sa vie, le tout en transmettant son capital à ses proche lors de son décès, c’est plutôt pas mal.

J’ai également calculé que tous mes frais de versements seront amortis en un peu plus d’un an (pas de frais de gestion sur mon contrat).

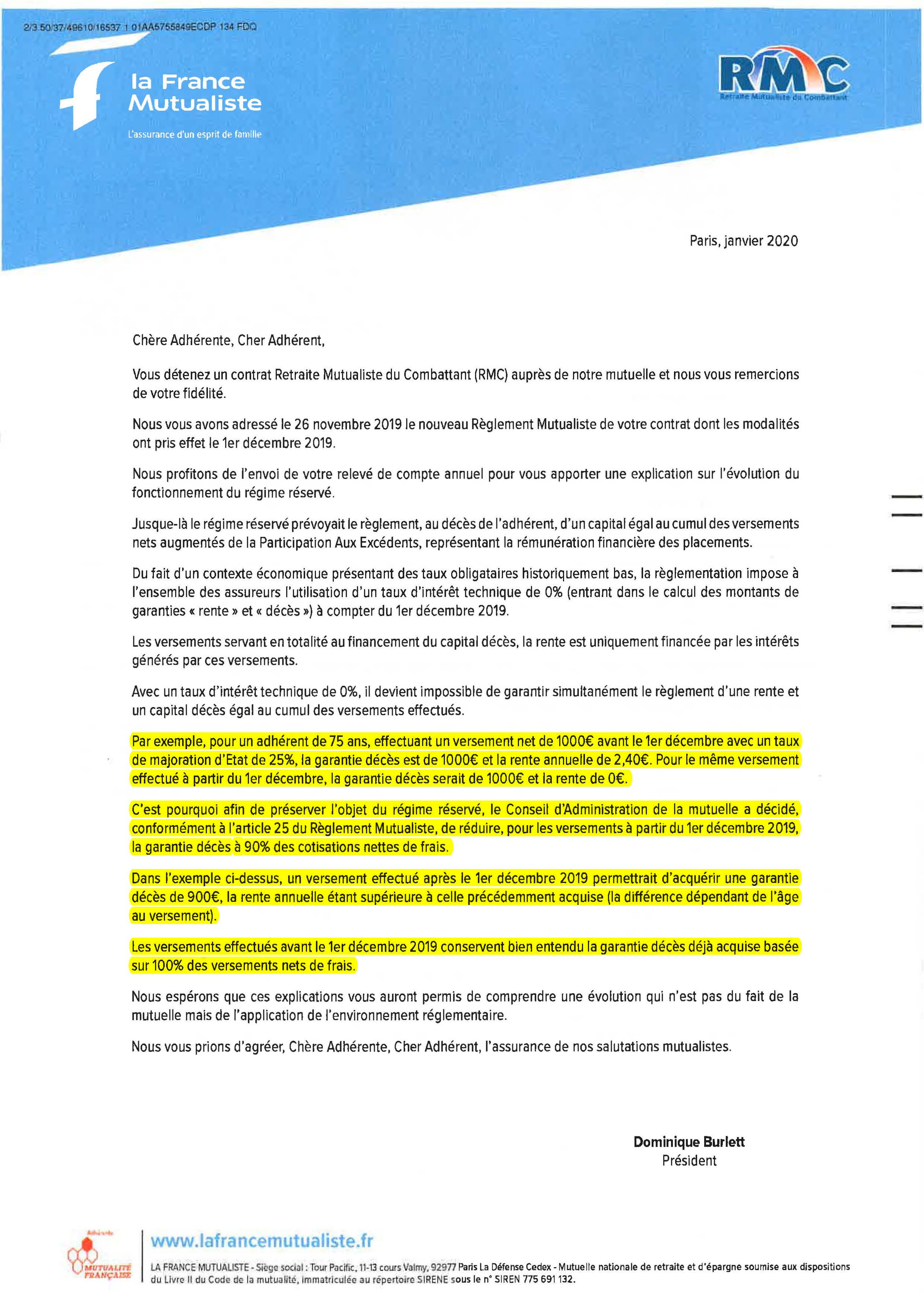

Merci pour la copie du courrier. Ces 10% relatifs au taux technique à 0% sont donc appliqués par la CARAC et la France Mutualiste, mais apparemment pas par la Mutuelle Epargne Retraite).

Eagle4 a écrit :

Est-vous certain que ce soit un crédit d’impot ? Pour moi il ne s’agit que d’une déduction sur votre montant imposable ! Vous mélangez là ! non ?

Vous avez raison, c’est une déduction d’impôt, mais j’avais volontairement simplifié.

Pour mon cas en 2020, cela me fera une déduction d’impôt de 15000.

Dans mon message que vous citez, je parlais de la somme que je récupère mécaniquement dans ma poche suite à cette déduction, soit une somme égale à 5000 (ce que j’ai volontairement appelé par comparaison "crédit d’impôt", car un crédit d’impôt est une somme que l’on récupère, et pas une somme que l’on déduit de son revenu imposable).

J’aurai tout aussi bien pu comparer ces 5000 de récupérés dans ma poche à une "réduction d’impôt".

Mais je connais bien la différence entre déduction d’impôt, réduction d’impôt, et crédit d’impôt.

Donc, pour résumer, dans mon cas :

J’ai une déduction d’impôt de 15000 (montant égal au total de mes versements sur ma RMC en 2019) ;

Cette déduction d’impôt de 15000 sur mon revenu 2019 fait que j’aurai 5000 d’impôts en moins à payer en 2020 (ce que j’ai appelé "crédit d’impôt" dans mon message, mais qui n’en est par définition pas un).

Pour reprendre les définitions données sur le site du ministère :

"- La déduction est une somme qui sera enlevée soit d’un revenu catégoriel (par exemple : la déduction des frais professionnels de vos traitements et salaires), soit du revenu brut global (par exemple : la déduction de la pension alimentaire versée aux enfants).

- La réduction dimpôt vient en déduction de limpôt calculé selon le barème progressif.

Dans le cas où le montant de la réduction dimpôt est supérieur au montant de limpôt, il ne peut y avoir de remboursement : votre impôt est donc ramené à 0 .

- Le crédit dimpôt est également déduit de limpôt calculé.

Contrairement à la réduction dimpôt, si le crédit d’impôt est supérieur au montant de limpôt, le surplus (ou la totalité si vous nêtes pas imposable) donne lieu à remboursement par la Direction Générale des Finances Publiques."

Dernière modification par Gandalf (02/03/2020 18h25)