Communauté des investisseurs heureux (depuis 2010)

Echanges courtois, réfléchis, sans jugement moral, sur linvestissement patrimonial pour devenir rentier, s'enrichir et loptimisation de patrimoine

![]() Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

![]() Nouveau venu dans cette longue discussion ?

Nouveau venu dans cette longue discussion ?![]() Consultez une sélection des messages les plus réputés en cliquant ici.

Consultez une sélection des messages les plus réputés en cliquant ici.

![]() Prosper Conseil (partenariat) : optimisation patrimoniale et fiscale sans rétro-commission en cliquant ici.

Prosper Conseil (partenariat) : optimisation patrimoniale et fiscale sans rétro-commission en cliquant ici.

Sondage

Synthèse des avis :

Recommanderiez-vous La retraite mutualiste du combattant à un proche ?

| Oui, complètement (avis positif) | 21% - 3 | |||||

| Oui, avec des réserves (avis assez positif) | 14% - 2 | |||||

| Je ne sais pas (avis neutre) | 14% - 2 | |||||

| Non, probablement pas (avis assez négatif) | 14% - 2 | |||||

| Non, certainement pas (avis négatif) | 35% - 5 | |||||

| Nombre de recommandations : 14 Recommandation moyenne : 1,7/4 |

||||||

#76 29/02/2020 21h46

- IndianIggyJoe

- Membre (2019)

- Réputation : 28

Bonjour Eagle4,

Au final, la RMC est surtout intéressante pour faire baisser le revenu fiscal de référence et, ainsi, réduire son imposition.

La rente, c’est tout de même une belle poudre aux yeux !

J’ai 4700 sur ma RMC et la CARAC estime ma future rente (majorée) à… 45 annuels soit moins de 1% (certes non imposable) et encore, pas aujourd’hui mais dans 15 ans (J’ai 36 ans)…

Ces mêmes 4700 placés sur PEA ou investis en SCPI à seulement 4% de rendement, rapporteraient 188 cette année et, avec les intérêts composés, environ 330 par an dans 15 ans.

Je me pose donc la même question que vous. D’autant plus que j’ai reçu le même courrier que vous : -10% à chaque versement !

Avez-vous votre RMC à la CARAC ?

@ Gandalf : N’avez vous pas votre RMC à la France Mutualiste ?

Ceci pourrait expliquer la différence.

![]() Hors ligne

Hors ligne

#77 01/03/2020 00h10

- Gandalf

- Membre (2020)

- Réputation : 5

Bonsoir IndianIggyJoe,

Je suis à la Mutuelle Épargne Retraite pour ma RMC.

Pour vos 4700, je ne comprend pas comment cela donne 45 annuels.

Après simulation, à la Mutuelle Épargne Retraite, cela donne une rente calculée de 112 annuelle, plus une majoration de 28, soit 140 annuels.

Pour les -10%, le courrier le justifie comment ? Et à quoi correspondent-ils ?

Par rapport à mon précédent message, voici une copie de mon relevé annuel :

![]() Hors ligne

Hors ligne

#78 01/03/2020 07h38

- potterthekiller

- Membre (2017)

- Réputation : 19

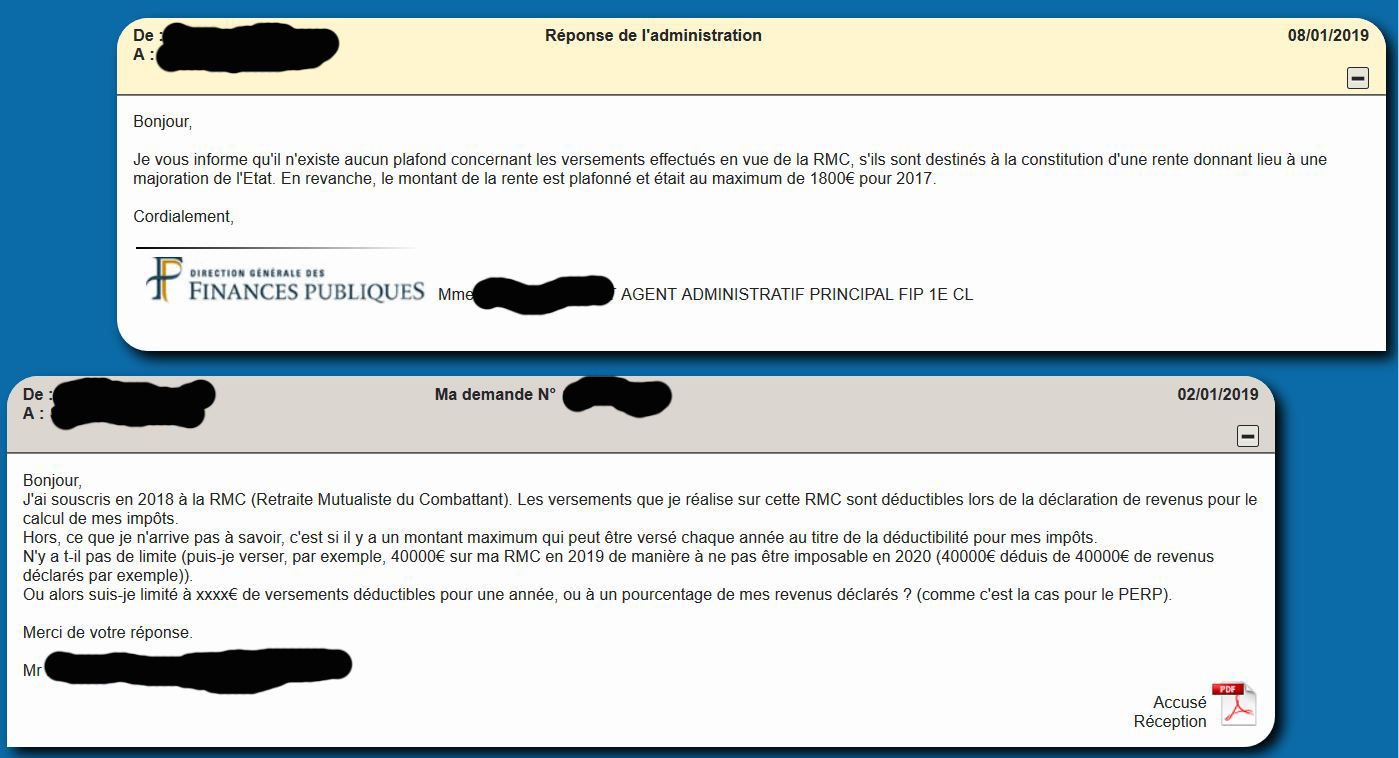

La déduction fiscale que la RMC peut apporter n’est pas plafonné dans les 1800? Revaloriser chaque année.

Donc que vous mettiez 15000 ou 2000 la déduction est la même.

Corrigé moi si je me trompe.

![]() Hors ligne

Hors ligne

#79 01/03/2020 08h33

- Gandalf

- Membre (2020)

- Réputation : 5

Bonjour potterthekiller,

Vous vous trompez en effet. Les 1800 correspondent à la valeur maximum de rente non imposable que vous pouvez toucher.

Pendant la phase d’épargne, vous déduisez la valeur annuelle de vos versements de vos impôts ("déduction d’impôt"). Il n’y a pas de plafond (si vous versez 10000 sur votre RMC, et que vous avez un revenu imposable de 30000, votre revenu imposable net sera de 20000).

A l’issue de la phase d’épargne (quand vous touchez votre rente), si celle-ci est inférieure ou égale à 1800, vous ne payez pas d’impôt sur cette rente. Par contre, si celle-ci est supérieure à 1800, eh bien vous paierez des impôts sur la différence (par exemple, si votre rente RMC est de 2000, vous ne paierez des impôts que sur la valeur de 200).

D’ailleurs, j’édite en rajoutant la copie d’écran du message que j’ai envoyé à mon centre des impôts en début d’année 2019, ayant moi-même eu un doute sur les possibilités de déductions d’impôt liées à la RMC :

Dernière modification par Gandalf (01/03/2020 09h19)

![]() Hors ligne

Hors ligne

#80 01/03/2020 09h29

- Mm93

- Membre (2019)

- Réputation : 3

C’est génial la retraite mutualiste du combattant.

Tous les militaires en ont ouvert sur les conseils de leurs anciens, mais personne n’est capable d’expliquer correctement comment cela fonctionne.

J’en ai une à la CARAC depuis 10/2010 avec +25% de majoration. A l’époque, j’ai fait comme tout le monde, j’en ai ouvert une en suivant les conseils sans regarder toutes les conditions. J’ai toujours effectué un prélèvement mensuel de 80-100 depuis 10 ans pour la faire grossir.

Je viens de recevoir mon relevé annuel.

- Au 31/12/2019, mes versements bruts s’élèvent à 12552. La valeur de rachat est de 12193,49.

Au final, je leur ai laissé à peu près 350 en frais de gestion en 9 ans.

- AU 1/1/19, ma rente majorée était de 253,39, avec 6,76 de participation aux excédents (taux 0,55%) pour une rente annuelle acquise de 260,15 (et 960 -80x12- à déduire de mon RFR)

- AU 1/1/20, ma rente majorée était de 262,45, avec 7,51 de participation aux excédents (taux 0,45%) pour une rente annuelle acquise de 269,96 (et 960 -80x12- à déduire de mon RFR)

Par contre, pour le plafond de déduction d’impôt autour de 1800, il me semble que c’est çà. On peut verser plus, mais seuls 1800 (je n’ai plus le chiffre exact) seront pris en compte pour une déduction.

Je ne sais pas si le placement est bon ou pas, mais quand je l’ai ouvert, je ne m’intéressais pas à la finance, alors maintenant que c’est fait, je la laisse courir jusqu’à 50 ans et on verra après.

Bonne journée.

![]() Hors ligne

Hors ligne

2 #81 01/03/2020 09h58

2 #81 01/03/2020 09h58

- Gandalf

- Membre (2020)

- Réputation : 5

Mm93 a écrit :

C’est génial la retraite mutualiste du combattant.

Tous les militaires en ont ouvert sur les conseils de leurs anciens, mais personne n’est capable d’expliquer correctement comment cela fonctionne.

Alors qu’au final, le fonctionnement est simple.

A la base, la RMC fonctionne comme n’importe quel autre produit d’épargne :

- Vous faites des versements, auxquels sont imputés des frais de versement. Ensuite, un taux d’intérêt annuel est appliqué au capital.

Exemple :

Vous versez 1000. Si les frais de versement sont de 2%, la RMC vous prend 20, et il vous reste 980 de capital.

- Si le taux d’intérêt est de 2.5%, alors vos intérêts pour l’année x seront de [980*2.5% = 24.5].

- Tous ces intérêts se cumulent chaque année pour former, petit à petit, la valeur de votre future rente.

- Pour la déduction d’impôt, toujours pour l’année x, il vous faudra retrancher 1000 à la valeur de votre revenu imposable déclaré.

Ensuite, il y a la particularité de la RMC : la majoration de l’État (en général de 25%) :

- En reprenant les chiffres donnés ci-dessus, il faudra, pour l’année x, appliquer 25% de plus aux intérêts calculés (exemple : 24.5 d’intérêts x 25% = 6.13 de majoration par l’État).

Votre calcul de rente pour l’année x sera donc de 24.5 d’intérêts + 6.13 de revalorisation = 30.63.

Il faudra ensuite additionner toutes les années pour obtenir sa rente totale.

Sur 10 ans, si le taux d’intérêts restait le même, pour 1000 versés chaque année :

- La rente totale serait de 30.63 x 10 ans = 306.3 ;

- La déduction d’impôts serait de 1000 tous les ans (soit 10000 de déduction) ;

- Le cout de la RMC serait de 20 de frais de versement annuels x 10 ans = 200.

A cela, il faut aussi rajouter les frais de gestions annuels dont je n’ai pas parlé.

A l’issue, quel que soit le montant de la rente (100 ou 1 000 000), le montant max non imposable est de 1800 (actuellement).

Mm93 a écrit :

Par contre, pour le plafond de déduction d’impôt autour de 1800, il me semble que c’est çà. On peut verser plus, mais seuls 1800 (je n’ai plus le chiffre exact) seront pris en compte pour une déduction.

Non, vous vous trompez également. La déduction n’est pas plafonnée. C’est la valeur de la rente non imposée qui est plafonnée. Si vous versez 10000 sur une année, vous déduirez 10000 de votre revenu imposable.

![]() Hors ligne

Hors ligne

#82 01/03/2020 10h54

- IndianIggyJoe

- Membre (2019)

- Réputation : 28

@ gandalf :

Les justifications de la CARAC sont données ici.

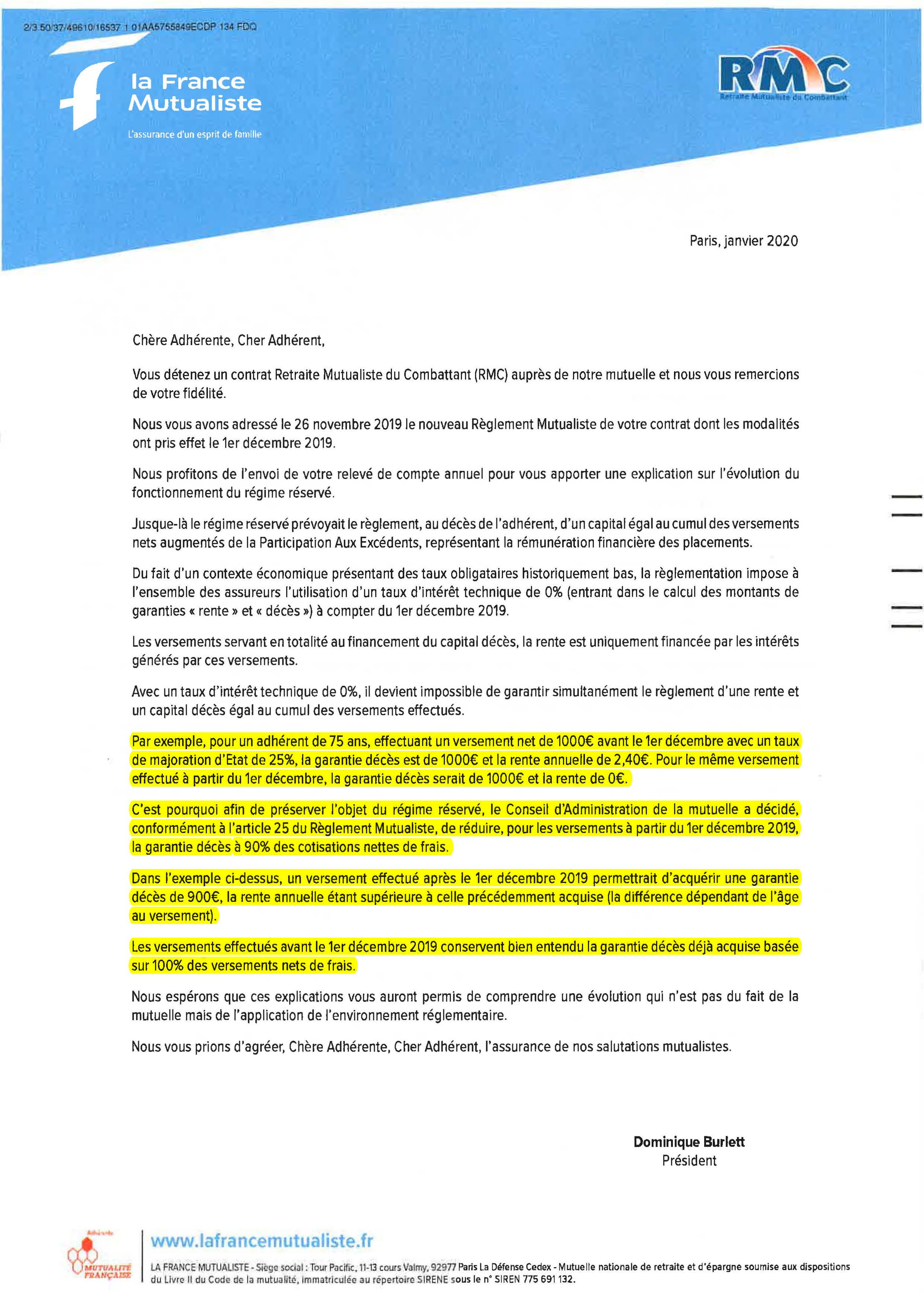

Il s’agirait d’un taux d’intérêt légal fixé par le législateur et "qui s’impose à tous les acteurs du marché" qui serait passé de 2,5% à 0%. (Quid de la France Mutualiste ?)

Suite à cette baisse, le CA a décidé de réduire la garantie décès à 90% des versements net de frais. Cela s’appliquerait alors uniquement au capital transmissible et pas à la valeur de rachat (à confirmer). Ceci ayant pour but d’augmenter la rente acquise (et ainsi s’aligner avec La France Mutualiste ?)

Donc, pour un versement de 1000 net de frais :

avant le 01/12/2019 :

- rente annuelle = 2,50

- capital transmissible = 1000

- valeur de rachat = 1000

après le 01/12/2019 :

- rente annuelle = 9,07

- capital transmissible = 900

- valeur de rachat = ?

Cependant pour mes 4572.90 de capital réservé (tous versés avant décembre 2019), cela devrait donner une rente annuelle de 11.43 (avec ou sans majoration d’état ?). Même avec la majoration de 25%, on arrive à 14.29. Je ne vois donc pas comment ils arrivent à une rente de 46.45.

Je n’avais pas encore la croix du combattant quand j’ai souscrit et ma RMC a donc été faite au titre du TRN. Il me semble avoir entendu que la valorisation différait.

Bref, j’ai pas mal de questions à leur poser et je vais donc m’atteler à l’écriture d’un mail.

En espérant qu’ils répondent, car apparemment ils ne sont pas très forts là-dedans !

![]() Hors ligne

Hors ligne

1 #83 01/03/2020 11h27

1 #83 01/03/2020 11h27

- Gandalf

- Membre (2020)

- Réputation : 5

Alors, il ne faut pas tout confondre, car cela amène de fausses réflexions et donc de fausses informations comme celles qui sont amenées ici sur ce sujet. Les 0.25% dont parle la CARAC n’ont rien à voir avec le taux de rente (qui était d’environ 2.35% selon les assureurs en 2019).

Ce qui est concerné, c’est le "taux technique", c’est à dire le taux de revalorisation qui est appliqué au capital par l’assureur une fois que la rente est perçue. Votre rente RMC n’en est pas impacté en négatif.

Exemple : si vous avez 1000 sur votre RMC avec un taux de rente de 2.5%, une majoration par l’État de 25%, et un taux technique et de 0.25% :

- Valeur de la rente annuelle : 24.5 (taux de rente) + 6.13 (majoration de l’État) = 30.63

- Valeur de la revalorisation annuelle du capital au taux technique : 1000 x 0.25% = 2.5

=> Vous percevez donc, annuellement : 30.63+2.5 = 33.13

Hors, si le taux technique passe à 0%, vous ne toucherez plus ces 2.5 (donc, plus de revalorisation du capital par l’assureur). Vous ne toucherez plus que 30.63 par an.

Là, la CARAC a décidé d’appliquer une procédure (qui n’engage qu’elle et pas les autres assureurs RMC) qui consiste à maintenir une possibilité de revalorisation du capital en diminuant le montant de la garantie décès incombant au capital.

Et donc, selon l’exemple de la CARAC, pour un versement de 1000, ils vous enlèvent 100 de capital décès (soit une perte de rente viagère annuelle de 3.063 selon les chiffres de mon exemple), mais en vous faisant bénéficier d’une revalorisation technique annuelle de 9.07.

A bien y réfléchir, ce n’est pas si pénalisant que ça si l’on privilégie sa rente, alors que c’est pénalisant si l’on privilégie le capital décès.

EDIT : pour en savoir plus sur le taux technique : Rentes viagères : qu?est-ce que le taux technique ?, Actualité/Fiche Pratique Epargne

IndianIggyJoe a écrit :

Cependant pour mes 4572.90 de capital réservé (tous versés avant décembre 2019), cela devrait donner une rente annuelle de 11.43 (avec ou sans majoration d’état ?). Même avec la majoration de 25%, on arrive à 14.29. Je ne vois donc pas comment ils arrivent à une rente de 46.45.

Vos 4572.90 de capital réservé devrait mathématiquement donner une rente annuelle revalorisée plus importante. Êtes vous sûr qu’ils ne parlent pas de rente trimestrielle ?

IndianIggyJoe a écrit :

Je n’avais pas encore la croix du combattant quand j’ai souscrit et ma RMC a donc été faite au titre du TRN. Il me semble avoir entendu que la valorisation différait.

Cela ne change absolument rien. L’ouverture d’une RMC, que ce soit avec la TRN ou la croix du combattant ouvre exactement les mêmes droits.

Dernière modification par Gandalf (01/03/2020 11h56)

![]() Hors ligne

Hors ligne

#84 01/03/2020 12h50

- Gandalf

- Membre (2020)

- Réputation : 5

@IndianIggyJoe :

D’ailleurs, le lien que vous asvez posté m’a appris que le plafond majorable de la RMC est passé de 1800 à 1821,25 à compter du 1 janvier 2019 :

Retraite mutualiste du combattant : nouveau plafond de déductibilité des versements | Carac

![]() Hors ligne

Hors ligne

#85 01/03/2020 13h24

- Bfb2016

- Membre (2017)

- Réputation : 9

Bonjour à tous.

Merci Gandalf pour vos précisions.

Je suis comme vous à la Mutuelle Epargne Retraite et n’ai pas non plus eu ce problème des 10%.

A noter que la présentation du relevé annuel a changé cette année et qu’il ne fait plus le détail entre ce qui sera versé pour la rente annuelle de base et la majoration. Tout étant groupé dans la case rente totale annuelle.

Par contre, on peut voir ce détail sur le site internet.

Pour ma part, je cotise depuis mai ou juin 2000, à mon retour de ma première OPEX et j’ai au 01/01/2020 une rente annuel majorée de 1079,59 $.

Je vais donc, pour les 4 années qui me reste mettre le paquet pour atteindre le montant maximum de la rente non imposée soit 1821,25 .

Bon dimanche à tous.

Frédéric

Dernière modification par Bfb2016 (01/03/2020 17h18)

![]() Hors ligne

Hors ligne

#86 02/03/2020 16h52

- Eagle4

- Membre (2020)

- Réputation : 0

Bonjour, mais pour atteindre ces fameux 1800 combien avez-vous versé à la RMC. Argent que VOUS ne reverrez jamais !

Seul vos ayant droit en profiterons !

Pour les 10%, voici le courrier :

Gandalf a écrit :

Bonjour Eagle4,

Pouvez-vous nous en dire plus ? J’ai également reçu mon relevé de situation, et il n’est pas question d’une ponction de 10% supplémentaire.

Sur mon contrat, pour 1000 versés, j’ai 3850 de frais de versement qui sont ponctionnés (ce qui est normal). Cela fait 96150 de crédités au capital réservé.

Pour ma part, j’ai souscris en 2018 (je n’y ai mis que 100 cette année là pour cause d’année blanche), et j’y ai mis un peu plus de 15000 en 2019.

Aux résultats, cela me fait un crédit d’impôt de 5000. Je considère donc que la RMC m’a rapporté 5000 en 2019, plus les intérêts de la mutuelle.

Dans le détail, cela me fait une rente annuelle de 375, plus 95 de majoration de l’État, ce qui me fera une rente totale (avec les données de fin 2019) de 470.

En calculant, sans compter la réduction d’impôts, ça fait un rendement annuel net de 2.85% (et de 4.05% en la comptant).

Pour l’instant, j’en suis plutôt content !

Est-vous certain que ce soit un crédit d’impot ? Pour moi il ne s’agit que d’une déduction sur votre montant imposable ! Vous mélangez là ! non ?

![]() Hors ligne

Hors ligne

#87 02/03/2020 17h18

- Gandalf

- Membre (2020)

- Réputation : 5

Eagle4 a écrit :

Argent que VOUS ne reverrez jamais !

Bonjour Eagle4,

Êtes-vous conscient que tous les placements d’épargne retraite fonctionnent ainsi ? (PERP, PER,

.). C’est le principe même d’un placement avec une rente viagère à l’issue, et c’est pas nouveau.

Maintenant, si vos voulez garder la main sur votre capital, rien ne vous empêche de prendre une assurance-vie. Mais les fonds en Euro des assurances-vie rapportent moins, et les rachats que vous faites sont imposés.

Eagle4 a écrit :

Bonjour, mais pour atteindre ces fameux 1800 combien avez-vous versé à la RMC.

Le montant à placer pour toucher ces 1800 varie en fonction de l’option choisie lors de la souscription de la RMC (aliéné ou réservé).

Pour ma part, il faut que je place 63000 pour toucher ces 1800 de rente. Mais en retranchant les déductions d’impôt auxquels j’ai droit liés aux versements sur ma RMC, cela me reviendra en fait à environ 43000 (soit un rendement de 4.18% annuel).

Et en prenant un peu de recul, la perception d’une rente de 1800 annuelle, nette d’impôts, perçue à l’age de 50 ans jusqu’à la fin de sa vie, le tout en transmettant son capital à ses proche lors de son décès, c’est plutôt pas mal.

J’ai également calculé que tous mes frais de versements seront amortis en un peu plus d’un an (pas de frais de gestion sur mon contrat).

Eagle4 a écrit :

Pour les 10%, voici le courrier :

http://sebricka.chez-alice.fr/RMC.jpg

Merci pour la copie du courrier. Ces 10% relatifs au taux technique à 0% sont donc appliqués par la CARAC et la France Mutualiste, mais apparemment pas par la Mutuelle Epargne Retraite).

Eagle4 a écrit :

Est-vous certain que ce soit un crédit d’impot ? Pour moi il ne s’agit que d’une déduction sur votre montant imposable ! Vous mélangez là ! non ?

Vous avez raison, c’est une déduction d’impôt, mais j’avais volontairement simplifié.

Pour mon cas en 2020, cela me fera une déduction d’impôt de 15000.

Dans mon message que vous citez, je parlais de la somme que je récupère mécaniquement dans ma poche suite à cette déduction, soit une somme égale à 5000 (ce que j’ai volontairement appelé par comparaison "crédit d’impôt", car un crédit d’impôt est une somme que l’on récupère, et pas une somme que l’on déduit de son revenu imposable).

J’aurai tout aussi bien pu comparer ces 5000 de récupérés dans ma poche à une "réduction d’impôt".

Mais je connais bien la différence entre déduction d’impôt, réduction d’impôt, et crédit d’impôt.

Donc, pour résumer, dans mon cas :

J’ai une déduction d’impôt de 15000 (montant égal au total de mes versements sur ma RMC en 2019) ;

Cette déduction d’impôt de 15000 sur mon revenu 2019 fait que j’aurai 5000 d’impôts en moins à payer en 2020 (ce que j’ai appelé "crédit d’impôt" dans mon message, mais qui n’en est par définition pas un).

Pour reprendre les définitions données sur le site du ministère :

"- La déduction est une somme qui sera enlevée soit d’un revenu catégoriel (par exemple : la déduction des frais professionnels de vos traitements et salaires), soit du revenu brut global (par exemple : la déduction de la pension alimentaire versée aux enfants).

- La réduction dimpôt vient en déduction de limpôt calculé selon le barème progressif.

Dans le cas où le montant de la réduction dimpôt est supérieur au montant de limpôt, il ne peut y avoir de remboursement : votre impôt est donc ramené à 0 .

- Le crédit dimpôt est également déduit de limpôt calculé.

Contrairement à la réduction dimpôt, si le crédit d’impôt est supérieur au montant de limpôt, le surplus (ou la totalité si vous nêtes pas imposable) donne lieu à remboursement par la Direction Générale des Finances Publiques."

Dernière modification par Gandalf (02/03/2020 18h25)

![]() Hors ligne

Hors ligne

#88 02/03/2020 18h43

- Eagle4

- Membre (2020)

- Réputation : 0

Bonjour Eagle4,

Êtes-vous conscient que tous les placements d’épargne retraite fonctionnent ainsi ? (PERP, PER,

.). C’est le principe même d’un placement avec une rente viagère à l’issue, et c’est pas nouveau.

Maintenant, si vos voulez garder la main sur votre capital, rien ne vous empêche de prendre une assurance-vie. Mais les fonds en Euro des assurances-vie rapportent moins, et les rachats que vous faites sont imposés.

Le montant à placer pour toucher ces 1800 varie en fonction de l’option choisie lors de la souscription de la RMC (aliéné ou réservé).

Pour ma part, il faut que je place 63000 pour toucher ces 1800 de rente. Mais en retranchant les déductions d’impôt auxquels j’ai droit liés aux versements sur ma RMC, cela me reviendra en fait à environ 43000 (soit un rendement de 4.18% annuel).

Et en prenant un peu de recul, la perception d’une rente de 1800 annuelle, nette d’impôts, perçue à l’age de 50 ans jusqu’à la fin de sa vie, le tout en transmettant son capital à ses proche lors de son décès, c’est plutôt pas mal.

J’ai également calculé que tous mes frais de versements seront amortis en un peu plus d’un an (pas de frais de gestion sur mon contrat).

Oui tout à fait, on ne sait jamais de quoi l’avenir est fait, alors bloquer 43 000 pour vos ayant droit, qui entre-temps vous quitterons (épouse(s)), ou ne s’occuperont plus de vous (enfants)

De plus il vous faudra vivre jusqu’à 73 ans mini pour récupérer votre capital, et sans compter les frais !

Vous avez raison, c’est une déduction d’impôt, mais j’avais volontairement simplifié.

Pour mon cas en 2020, cela me fera une déduction d’impôt de 15000.

Dans mon message que vous citez, je parlais de la somme que je récupère mécaniquement dans ma poche suite à cette déduction, soit une somme égale à 5000 (ce que j’ai volontairement appelé par comparaison "crédit d’impôt", car un crédit d’impôt est une somme que l’on récupère, et pas une somme que l’on déduit de son revenu imposable).

J’aurai tout aussi bien pu comparer ces 5000 de récupérés dans ma poche à une "réduction d’impôt".

Mais je connais bien la différence entre déduction d’impôt, réduction d’impôt, et crédit d’impôt.

Là encore, comme la France Mutualiste ou autre, vous créez des fausses idées sur la RMC. Comme si celle-ci donné le droit à un "crédit d’impôt". Si je n’avais pas rectifié, un jeune se laissait berner !

Pour conclure, comme il a été déjà dit et démontré sur ce fil,

la RMC est faite pour :

- Des personnes proches de "la fin" qui souhaite donner leur patrimoine hors droit de succession

- Pour les gros revenus, fortement imposés et surement pas pour des jeunes S/OFF ou EVAT voir LTN

- Et enfin, je provoque un peu, des naïfs qui pensent qu’il resteront toute leur vie avec leur épouse, et que leur enfants "mériteront" le patrimoine ainsi donné.

La RMC n’est pas faite pour :

- Les jeunes

- Les petits salaires

- Les célibataires

- Les risques de la vie, entre-autre le divorce .. Si vous finissez tout seul, le capital est perdu !

Pour info, je suis CNE, solde à l’air et mon épouse est médecin, j’ai divorcé une fois. Et bien j’ai fait mes calculs, je préfère largement placer mon argent ailleurs, avec un tout petit peu moins de rendement, mais une capacité de récupérer mes billes en cas d’accident de la vie.

Après chacun est en droit de penser ce qu’il veut, mais il faut bien penser à tout !

Je me suis fait avoir il y a plus de 10 ans, ce placement n’était en aucun cas pour moi, et le plus grave est que je n’avais rien compris à celui-ci à l’époque !

Les Mutuelles surfent sur cette ignorance des jeunes.

![]() Hors ligne

Hors ligne

#89 02/03/2020 19h04

- Gandalf

- Membre (2020)

- Réputation : 5

Eagle4 a écrit :

Oui tout à fait, on ne sait jamais de quoi l’avenir est fait, alors bloquer 43 000 pour vos ayant droit, qui entre-temps vous quitterons (épouse(s)), ou ne s’occuperont plus de vous (enfants)

De plus il vous faudra vivre jusqu’à 73 ans mini pour récupérer votre capital, et sans compter les frais !

Les bénéficiaires du capital décès ne sont pas obligatoirement les épouses ou les enfants

De plus, on peut changer de bénéficiaire quand on veut.

Pour la récupération du capital, encore une fois, rien ne vous oblige à prendre absolument une RMC. J’ai pour ma part une assurance-vie, des SCPI, et une RMC. Le but étant de ne pas mettre tous ses ufs dans le même panier.

Eagle4 a écrit :

Là encore, comme la France Mutualiste ou autre, vous créez des fausses idées sur la RMC. Comme si celle-ci donné le droit à un "crédit d’impôt". Si je n’avais pas rectifié, un jeune se laissait berner !

Vous y allez un peu fort tout de même…

Si j’avais dit qu’un versement de 15000 sur la RMC donnait droit à un crédit dimpôt de 15000, ça aurait été en effet une grosse boulette de ma part. Sauf que ce n’est pas ce que j’ai écrit.

Certes, j’ai employé le terme "crédit d’impôt", mais c’était pour expliquer que je paye moins dimpôts grâce à la RMC (donc que je récupère de l’argent pour imager).

Un jeune doit savoir qu’en ayant une déduction dimpôt grâce à la RMC, il va avoir pour l’année n+1 les impôts qui vont soit lui réduire ses prélèvements à la source, soit les arrêter, voir lui rembourser une certaine somme (si les versements sur la RMC étaient conséquents).

Mais oui, la RMC permet officiellement d’avoir une déduction d’impôt, et pas un crédit d’impôt.

Eagle4 a écrit :

Pour conclure, comme il a été déjà dit et démontré sur ce fil,

la RMC est faite pour :

- Des personnes proches de "la fin" qui souhaite donner leur patrimoine hors droit de succession

- Pour les gros revenus, fortement imposés et surement pas pour des jeunes S/OFF ou EVAT voir LTN

- Et enfin, je provoque un peu, des naïfs qui pensent qu’il resteront toute leur vie avec leur épouse, et que leur enfants "mériteront" le patrimoine ainsi donné.

La RMC n’est pas faite pour :

- Les jeunes

- Les petits salaires

- Les célibataires

- Les risques de la vie, entre-autre le divorce .. Si vous finissez tout seul, le capital est perdu !

On est d’accord. Cependant, certains sous-off ou LTN gagnent assez bien leur vie grâce à certaines primes (solde à l’air complète même pour certains sous-off, ou dans une moindre mesure l’ISSA) pour pouvoir prétendre avoir avantage à souscrire à la RMC.

Je dirais plutôt que la RMC est faite pour les personnes ayant un barème d’imposition au moins égal à 30% (la RMC revenant par équivalence à un placement SCPI).

Cela n’est plus intéressant pour les personnes dans la tranche d’imposition à 11%, car à ce moment là, l’assurance vie sera plus compétitive.

Eagle4 a écrit :

Après chacun est en droit de penser ce qu’il veut, mais il faut bien penser à tout !

Je me suis fait avoir il y a plus de 10 ans, ce placement n’était en aucun cas pour moi, et le plus grave est que je n’avais rien compris à celui-ci à l’époque !

Les Mutuelles surfent sur cette ignorance des jeunes.

Tout à fait, chacun est en droit de penser ce qu’il veut. Pour moi, la RMC permet de compléter ce que j’ai déjà, tout en réduisant très correctement mes impôts. Pour l’instant, j’en suis ravi (au final, ça me rapporte autant que mes SCPI ! ). D’autant plus qu’en cas de coup dur, il est désormais possible de racheter son capital RMC.

Dernière modification par Gandalf (02/03/2020 19h32)

![]() Hors ligne

Hors ligne

#90 03/03/2020 11h20

- Mm93

- Membre (2019)

- Réputation : 3

Bonsoir à tous.

Avant d’apporter des remarques, je vous remercie tous pour votre participation à ce fil de discussion.

EN effet, messieurs, grâce à vous, je comprends à quoi j’ai souscrit il y a 10 ans en tant que jeune sous-off rentrant d’OPEX.

A partir du moment où l’on a compris que l’on cotise pour une rente et non un capital, alors oui le produit semble intéressant

à vous lire. Je ne regrette donc pas.

Effectivement, il ne l’est peut être pas pour un jeune EVAT de 25 ans, mais il n’empêche qu’elle est ouverte, et que le versement minimum est 80 par an (pour la RMC de la CARAC si ma mémoire est bonne). En terme de montant bloqué, on a connu pire. Cela signifie donc que l’on n’est pas obligé de l’ouvrir très jeune, et c’est pour cela je crois que certains l’ouvrent peu avant 50 ans (quand ils sont fortement imposés et qu’ils ont des sommes plus importantes à placer sans que cela ne gène leurs autres placements).

Me concernant, actuellement affecté en séjour outre-mer en Nouvelle-Calédonie, je me suis renseigné sur l’imposition de mes revenus fonciers de métropole. Marié 2, là où je payais des impôts raisonnablement, j’ai découvert que mes revenus fonciers seraient imposés à 37,2% (TMI à 20% expatriés + 17,2 de prélèvements sociaux).

Ainsi, j’ai décidé de basculer un appartement en LMNP.

Pour le second loué au réel, une fois les charges déduites, je pense pouvoir gommer les revenus locatifs en augmentant pendant le temps de mon séjour mes versements à la RMC.

--> (Merci @ Gandalf, je croyais que le chiffre à déduire était limité à 1800).

exemple:

6000 de loyers - 2500 de charges = 3500 (à verser dans l’année)

37,2% de 3500 font 1300 d’impôts à payer (par an)

En versant ces 3500 sur ma RMC chaque année, je parviens à une situation d’équilibre

. et je ne donne pas ces 1300 par an aux impôts. En revanche, je gonfle ma rente pendant mes 4 ans outre-mer et j’économise 1300x4=5200 d’impôts.

Effectivement, dans mon cas, pour cette période, la partie fiscale prend tout son sens.

A Gandalf:

"Pour ma part, il faut que je place 63000 pour toucher ces 1800 de rente. Mais en retranchant les déductions dimpôt auxquels jai droit liés aux versements sur ma RMC, cela me reviendra en fait à environ 43000 (soit un rendement de 4.18% annuel)."

--> Comment calculez-vous cela?

Merci en tout cas pour toutes vos contributions, je comprends désormais le produit auquel j’ai souscrit.

Bien à vous.

![]() Hors ligne

Hors ligne

#91 03/03/2020 11h46

- Gandalf

- Membre (2020)

- Réputation : 5

Mm93 a écrit :

A Gandalf:

"Pour ma part, il faut que je place 63000 pour toucher ces 1800 de rente. Mais en retranchant les déductions dimpôt auxquels jai droit liés aux versements sur ma RMC, cela me reviendra en fait à environ 43000 (soit un rendement de 4.18% annuel)."

--> Comment calculez-vous cela?

Mon imposition fait que quand je verse environ 15000 sur ma RMC, cela me fait une économie d’impôt d’environ 5000. Donc pour environ 63000 de versés sur plusieurs années, cela me fait une économie d’impôt d’un peu plus de 20000.

Donc 63000 de versés - 20000 d’économie d’impôts = 43000 de sortis de ma poche.

(Je ne rentre pas dans le détails des frais de versement liés à mon contrats, mais ceux-ci seront au total d’un montant de 2500).

Donc, pour une RMC qui m’aura coûté environ 43000, et qui me rapportera 1800 annuels nets d’impôt, le rendement sera de 1800/43000=4.18%

(et donc, 3.95% en retranchant les frais de versement, ce qui reste très bien).

Ça, c’est pendant la phase de rente.

Pendant la phase d’épargne (c’est à dire actuellement), la RMC m’offre un rendement de 2.86% (rendement constaté pour 2019).

=> Quand je plaçais 1000 en 2019, mon capital, après retrait des frais de versement, était de 961.50 ;

=> Ces 961.50 me rapportaient 22.88 par la RMC ;

=> La majoration par lÉtat me rapportait 5.77 (22.88 x 25%) ;

=> Ma rente majorée calculée, pour 1000 de versés, était donc de 22.88+5.77=28.65 ;

=> Le rendement était donc de 28.65/1000=2.86%

(et ça, c’est sans intégrer l’économie d’impôts liée à mes versements

).

Dernière modification par Gandalf (03/03/2020 12h24)

![]() Hors ligne

Hors ligne

#92 03/03/2020 13h42

- IndianIggyJoe

- Membre (2019)

- Réputation : 28

gandalf a écrit :

Alors, il ne faut pas tout confondre, car cela amène de fausses réflexions et donc de fausses informations comme celles qui sont amenées ici sur ce sujet.

Il ne me semble pas avoir confondu quoi que ce soit. Je n’ai certes pas trop compris le fonctionnement de la RMC, mais je n’ai fait que relayer une info donnée par la CARAC elle-même.

gandalf a écrit :

Vos 4572.90 de capital réservé devrait mathématiquement donner une rente annuelle revalorisée plus importante. Êtes vous sûr quils ne parlent pas de rente trimestrielle ?

Oui.

J’ai le sentiment que la CARAC reste assez obscure sur les chiffres et les modes de calculs qu’elle utilise. Je n’ai jamais rien vu d’aussi précis que les calculs que vous avez mentionnés.

gandalf a écrit :

Pour ma part, il faut que je place 63000 pour toucher ces 1800 de rente

Comme Mm93, je ne comprend pas comment vous arrivez à savoir qu’une fois 63000 versés, vous atteindrez la rente annuelle de 1800.

![]() Hors ligne

Hors ligne

2 #93 03/03/2020 14h10

- Gandalf

- Membre (2020)

- Réputation : 5

IndianIggyJoe a écrit :

J’ai le sentiment que la CARAC reste assez obscure sur les chiffres et les modes de calculs qu’elle utilise. Je n’ai jamais rien vu d’aussi précis que les calculs que vous avez mentionnés.

Il semblerait en effet

Soit c’est cela, soit la CARAC a des résultats annuels de placement qui sont catastrophiques

.

Selon vos données, si la valeur de rente annuelle annoncée (46.74 pour un capital de 4572.90) correspond à une rente non majorée, cela fait un taux de rendement annuel à 1.02%.

Si cela correspond à la rente majorée, cela fait un taux de rendement annuel de 0.82%…

Pas terrible…

IndianIggyJoe a écrit :

Comme Mm93, je ne comprend pas comment vous arrivez à savoir qu’une fois 63000 versés, vous atteindrez la rente annuelle de 1800.

Ce chiffre de 63000 (63600 pour être exact), c’est ma RMC qui me l’a communiqué. Et tous les ans, elle me dit combien je dois placer de manière régulière chaque année pour ne pas dépasser la valeur de la rente non imposable de 1821.25.

Au moment de l’ouverture de ma RMC, à 0 de versés, ce chiffre était de 6360 sur 10 ans (soit 63600 au total pour obtenir cette rente de 1800 à l’époque).

Vu que je place plus que 6360 par an sur ma RMC, ce chiffre baisse d’année en année.

On peut aussi trouver ce chiffre par le calcul (en prenant les données de 2019) :

- Le rendement de ma RMC (hors revalorisation de l’État) était de 2.38% en 2019 (2.86% avec revalorisation, comme indiqué dans le message plus haut) ;

- Valeur capital : 63600 (total versements) - 3.85% (frais de versement) = 63600-2448=61152 ;

- Rente non majorée : 61152 x 2.38% = 1455

- Revalorisation par l’État à 25% : 1455 x 25% = 364

- Valeur rente majorée : 1455 + 364 = 1819

J’ai donc l’impression que la CARAC n’est pas très transparente. La Mutuelle Epargne Retraite l’est beaucoup plus.

Dernière modification par Gandalf (03/03/2020 15h09)

![]() Hors ligne

Hors ligne

#94 08/03/2020 11h46

- Zepoulp

- Membre (2018)

- Réputation : 2

Bonjour

pour ma part, ouvert en 2002

A ce jour 50000 EUR déposés

916 EUR/an estimés a 50ans

J’ai déposé des petites sommes au début et maintenant de grosses pour la défiscalisation.

C’est pas le rendement du siècle, mais en additionnant tous les avantages, on obtient un produit plutôt séduisant

(mode réservé permet de transmettre un capital, rente dès 50ans,revalorisation, impôts, 1800net d’imposition) quel produit peut faire aussi bien ?

Je ne mets pas toute mon épargne dessus, c’est sûr

! Mais ça et un peu d’immo locatif, une assurance vie a profil dynamique, ça permet de diversifier

![]() Hors ligne

Hors ligne

#95 08/03/2020 12h32

- Gandalf

- Membre (2020)

- Réputation : 5

Pour ceux qui se disent (à juste titre) que les différents chiffres annoncés ici (montant des versements par rapport à la rente annoncée) ne sont pas cohérents entre eux, il faut savoir que tout cela est variable selon :

- L’assureur que l’on a choisi (3 sur le marché) ;

- de l’option choisie à la souscription :

* Aliéné (versement le moins important à réaliser pour obtenir la rente majoré max) ;

* Réservé temporaire (montant des versements plus important que l’aliéné à prévoir) ;

* Réservé (montant des versements plus important que le réservé temporaire à prévoir).

![]() Hors ligne

Hors ligne

#96 08/03/2020 16h36

- boubou89

- Membre (2018)

- Réputation : 0

Bonjour à toutes et à tous,

J’ai souscrit à la retraite mutualiste du combattant e en 2003 via la carac.

j’ai demandé sa liquidation cette année ( j’attends les papiers ). Je n’ai pas vos compétences financières mais je suis prés à vous livrer mes chiffres afin que vous puissiez avoir une idée sur une RMC un peu plus ancienne que la votre .

pour info voici les sommes qui fallait avoir pour optimiser son placement en 2003.

Pour obtenir une rente annuelle acquise de Versement Annuel Versement Global

1750 Euros ( 10 298,52) a Effectuer pendant 11 ans a effectuer cette année

Correspondant au plafond de rente Majorée par de 2003 à 2013 Puis 80 Euros ( 524,77 )

létat en 2003 Pendant 9 Ans

* A capital Réserve 3 769,56 Euros 34 940,72 Euros

24 726,69 FF 229 196,1 FF

* A capital Aliéné 2 631,74 Euros 25 198,14 Euros

17 263,08 FF 165 288,96 FF

Cordialement

![]() Hors ligne

Hors ligne

#97 21/04/2020 17h44

- Gandalf

- Membre (2020)

- Réputation : 5

Bonjour,

Aujourd’hui j’ai fait ma déclaration de revenus.

Aux résultats, grâce aux versements que j’ai réalisé sur ma RMC en 2019, les impôts vont me faire un remboursement de presque 5000 (comme ce que j’avais prévu). Pas mal !

Si j’avais fait les mêmes versements sur mon PERP, ce remboursement n’aurait été que de 1600… (car le montant déductible est plafonné, alors qu’il ne l’est pas sur la RMC).

![]() Hors ligne

Hors ligne

#98 25/04/2020 18h12

- boubou89

- Membre (2018)

- Réputation : 0

Bonjour,

j’ai reçu par courrier aujourd’hui la somme que je devrai touché cette année au bout de prés de 17 ans de cotisation à la retraite mutualiste du combattant.

J’ai demandé la liquidation pour le 1°janvier , mon premier versement ( la moitié ) se fera normalement le 30 juin et le reste le 31 décembre car je suis née en début d’année

Bonne journée

![]() Hors ligne

Hors ligne

#99 24/07/2020 00h06

- Gandalf

- Membre (2020)

- Réputation : 5

Eh bien voilà : comme prévu, je viens de recevoir un remboursement de presque 5500 par les impôts, relatifs à mes déductions pour mes versements réalisés en 2019 sur ma RMC.

Ça met du beurre dans les épinards !

![]() Hors ligne

Hors ligne

1 #100 02/08/2020 01h55

- Bebert73

- Membre (2020)

- Réputation : 1

Bonjour.

Je tiens à apporter ma pierre à l’édifice à propos de cette RMC.

J’ai souscrit en 2016, très peu de temps avant les 10 ans de mon TRN, pour ne pas rater le coche et voir mon taux de majoration d’Etat divisé par 2. (J’ai donc bien eu mes 25%)

J’ai souscrit comme beaucoup sans comprendre, juste parce qu’il ne faut pas passer à côté de ce contrat avantageux.

Chaque année depuis, au moment de faire mon versement, je consulte mes relevés, et je me dis que ça n’est pas possible, que ça n’est pas intéressant. … Je dois mal comprendre car c’est un super contrat, on ne lit et n’entend que ça.

Je suis père de 2 enfants et ma compagne et moi-même travaillons à temps plein. Nous sommes, disons, en bas de la classe moyenne: revenu annuel du foyer autour de 46 000, et donc 3 parts fiscales.

Selon mes relevés de La France Mutualiste, pour une liquidation au 01/08/2031, à mes 50 ans, il faudrait que je verse 243 700 … pour toucher 1800 annuels…

Cela veut dire épargner à peu près l’intégralité de mon salaire sur 11 ans pour en récupérer moins de 1 par an jusqu’à la fin de mes jours ? Cool. J’espère vivre trèèèèès vieux…

Soit dit en passant, quand on a cette capacité d’épargne, 1800 annuels semblent bien dérisoires (et l’absence de fiscalité dessus peut-être encore plus…)

GANDALF, je ne m’explique pas votre contrat à 63 600 pour arriver au même résultat que moi avec 243 700 mais j’ai retrouvé dans un vieux prospectus de MUTUELLE EPARGNE RETRAITE de 2007 ce genre de rapport. 42 à 46 000 investis pour une rente autour de 1800

Donc comme déjà dit plus haut, le véritable intérêt de ce produit est la déduction fiscale non plafonnée (en réalité, elle l’est, mais correspondant au montant nécessaire à verser pour obtenir les fameux 1800 (1821, soyons précis))

Pour ma part, en plaçant 1000 sur ma RMC, j’économise à peu près 160 d’impôt sur le revenu (11% de taux marginal plus une augmentation de la décote, le revenu fiscal de référence diminuant)

Et donc, sur la base du barème 2020, il faudrait que je place environ 8000 pour ne pas payer l’IR.

Et donc, pour ne pas donner 1290 à l’Etat, j’en donne 8000-1290= 6710 à la France Mutualiste.

Elle me les rendra à peu près à hauteur de 67 par an après mes 50 ans. (Le ratio est à peu près de 1/100 entre le montant investi et le montant de la rente annuelle)

Et à ce rythme, je ne suis qu’au tiers de l’investissement annuel préconisé. Au delà, "l’intérêt" s’effondre puisque j’ai anéanti mon IR et que tout versement supplémentaire nengendrera aucun gain fiscal (il ne s’agit PAS d’un crédit d’impôt)

Alors oui, les ayant-droits récupéreront les pions à mon décès, mais il me semble bien plus censé d’utiliser cet argent pour les enfants tant qu’ils en sont plutôt que de leur constituer une cagnotte pour payer le psy de leurs crises de la quarantaine…

Je témoigne donc comme évoqué dans plusieurs messages de cette discussion que ce produit est totalement inadapté au cur de cible des assureurs mutualistes. Les jeunes militaires n’ont ni le patrimoine, ni la charge fiscale, ni de transmission patrimoniale à optimiser avec ce contrat qui s’adresse a minima à des personnes dont le taux marginal d’imposition est de 30% et qui souhaitent optimiser leurs transmissions… Paradoxalement, les gens avec des enfants ont mathématiquement leur taux marginal dimposition abaissé puisqu’il est fonction du nombre de part fiscales du foyer…

Il faut donc pour profiter au mieux de ce contrat :

- avoir des enfants à qui transmettre son patrimoine

- être suffisamment âgé pour que ces enfants ne soient plus rattachés au foyer

- avoir des revenus suffisamment importants pour être au moins imposé marginalement à 30%

En d’autres temps, quand nos anciens avaient des taux de majoration de 50, 60% et à une époque où les taux d’intérêts étaient bien plus élevés, ce contrat avait certainement plus d’atout. Aujourd’hui, ça n’est plus transposable.

![]() Hors ligne

Hors ligne

![]() Nouveau venu dans cette longue discussion ?

Nouveau venu dans cette longue discussion ?![]() Consultez une sélection des messages les plus réputés en cliquant ici.

Consultez une sélection des messages les plus réputés en cliquant ici.

Discussions peut-être similaires à “la retraite mutualiste du combattant : vos avis sur la rmc ?”

| Discussion | Réponses | Vues | Dernier message |

|---|---|---|---|

| 57 | 39 268 | 14/10/2022 16h35 par Divethewind | |

| 794 | 316 279 | Hier 12h10 par sm94 | |

| 18 | 9 412 | 27/05/2019 16h38 par traz | |

| 5 | 1 106 | 27/07/2022 16h02 par Stopeter44 | |

| 4 277 | 966 325 | 01/12/2024 15h25 par macsnaw | |

| 3 909 | 948 289 | 10/11/2024 21h39 par smeuky | |

| 2 288 | 528 947 | 15/06/2024 07h49 par L1vestisseur |

Pied de page des forums

![]() Parrainages

Parrainages

Louve Invest

Prosper Conseil