Communauté des investisseurs heureux (depuis 2010)

Echanges courtois, réfléchis, sans jugement moral, sur linvestissement patrimonial pour devenir rentier, s'enrichir et loptimisation de patrimoine

![]() Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

![]() Prosper Conseil (partenariat) : optimisation patrimoniale et fiscale sans rétro-commission en cliquant ici.

Prosper Conseil (partenariat) : optimisation patrimoniale et fiscale sans rétro-commission en cliquant ici.

#1 14/02/2017 20h14

- Geronimo

- Membre (2012)

Top 20 Année 2024

Top 50 Année 2023

Top 50 Expatriation

Top 20 Actions/Bourse

Top 20 Monétaire

Top 20 Invest. Exotiques

Top 10 Entreprendre

Top 10 Banque/Fiscalité

Top 50 SIIC/REIT

Top 50 SCPI/OPCI - Réputation : 647

Bonjour,

J’essaie depuis mi-décembre de transférer un PEP de la Caisse d’Epargne vers Altaprofits.

Savez-vous combien de temps cela prend ?

Altaprofits m’indiquait 6 semaines lors du remplissage du dossier en ligne.

Je viens d’avoir un ""conseiller"" de la CE au téléphone qui me dit que "ça se passe en back office vous savez c’est très compliqué ça peut prendre 6 mois".

Je ne doute pas que ce soit compliqué et qu’ils aient mis une équipe entière sur mon cas, mais dans les faits avez-vous déjà fait ce genre d’opération ? Si oui, comment l’accélérer ?

Je pense remettre un courrier en main propre à la CE leur demandant de réaliser l’opération sous 8 jours et de me fournir le relevé d’information de l’opération (=preuve de transfert). Seul problème : je ne sais pas quel argument donner pour pouvoir mettre une date butoir de 8 jours, vu que rien n’oblige la caisse d’épargne à faire ça vite (sauf le fait qu’ils doivent normalement agir dans l’intérêt du client). Ni comment les inciter à le faire, par exemple en leur disant qu’au delà de 8 jours il y a préjudice etc. Bref, comment accélérer les choses pour ne pas y passer 6 mois ?

Merci !

Message édité par l’équipe de modération (15/02/2017 14h38) :

- modification du titre ou de(s) mot(s)-clé(s)

![]() Hors ligne

Hors ligne

#2 14/02/2017 20h53

- oliver68

- Membre (2016)

- Réputation : 28

Une fois recu la demande ils ont 3 mois. Mais quelque part ils doivent vous demander si vous êtes toujours d’accord, je sais plus si c’est avant ou après, ce qui rallonge encore un peut

![]() Hors ligne

Hors ligne

#3 14/02/2017 21h07

- ojala

- Membre (2012)

- Réputation : 4

Bonjour,

J’ai transféré en 2014 un PEP de la banque populaire (groupe BPCE comme CE) vers Altaprofits et cela a mis plus de 4 mois. Et encore, j’ai sorti l’artillerie lourde auprès de mon conseiller pro !

Je pense que tout est fait en interne pour gagner du temps et retenir au maximum les fonds. Je vous conseillerai si vous n’avez pas de relation suivie avec un conseiller l’envoi d’un recommandé à votre agence et copie au service client CE. Les courriers au service client ils n’aiment pas trop !

Bon courage pour la suite.

![]() Hors ligne

Hors ligne

#4 14/02/2017 21h34

- Geronimo

- Membre (2012)

Top 20 Année 2024

Top 50 Année 2023

Top 50 Expatriation

Top 20 Actions/Bourse

Top 20 Monétaire

Top 20 Invest. Exotiques

Top 10 Entreprendre

Top 10 Banque/Fiscalité

Top 50 SIIC/REIT

Top 50 SCPI/OPCI - Réputation : 647

Merci à vous deux pour ces retours.

oliver68 a écrit :

Une fois recu la demande ils ont 3 mois.

Vous avez une source pour ce délai ? Merci.

Mais quelque part ils doivent vous demander si vous êtes toujours d’accord, je sais plus si c’est avant ou après, ce qui rallonge encore un peut

En fait j’envoie déjà quotidiennement un mail à mon ""conseiller"" en agence lui disant de faire l’opération.

Je pense l’automatiser avec un script et lui faire suivre une croissance géométrique en fonction du nombre de jours.

Je vous conseillerai si vous navez pas de relation suivie avec un conseiller lenvoi dun recommandé à votre agence et copie au service client CE. Les courriers au service client ils naiment pas trop !

Bonne idée.

![]() Hors ligne

Hors ligne

#5 14/02/2017 21h58

- maxicool

- Membre (2013)

Top 10 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Portefeuille

Top 10 Actions/Bourse

Top 5 Obligs/Fonds EUR

Top 5 Monétaire

Top 50 Invest. Exotiques

Top 50 Finance/Économie

Top 10 Banque/Fiscalité

Top 50 SIIC/REIT

Top 5 SCPI/OPCI

- Réputation : 1536

Hall of Fame

Hall of Fame

“ISTJ”

Bonsoir Geronimo,

voilà mon expérience (réelle et récente)

Transfert d’un Ascendo PEP (de la Banque Postale) vers la MIF.

- 11 février 2016 : demande de transfert du PEP envoyée à la MIF

- 10 mars 2016 : LBP me demande une attestation d’ouverture d’un nouveau contrat PEP pour procéder au transfert

- 23 mars 2016 : réception de l’attestation (envoyée par la MIF), envoi à LBP

- 05 avril 2016 : opération de transfert réalisée par LBP

- 16 avril 2016 : confirmation du transfert par la MIF (capital arrivé à la MIF)

Bref, 2 mois pour un transfert 100% effectif.

Sans devoir sortir l’artillerie lourde.

Cdt,

Frédéric

![]() Hors ligne

Hors ligne

#6 15/02/2017 21h51

- Patator

- Membre (2014)

- Réputation : 18

Bonsoir,

A ceux qui ont eu cette expérience, je voudrais poser deux questions :

- Avez-vous eu des pénalités de transfert sur la partie fond euro ? Je pose cette question car je sais qu’il en existe sur le transfert de certains contrats retraite.

- L’assureur destinataire a-t-il exigé que seuls les intérêts acquis soient investis en UC ? Si oui, a-t-il considéré les versements bruts ou nets de frais pour calculer ces intérêts ?

J’ai un PEP bancaire et je regarde pour le transférer vers un PEP assurance.

Cordialement,

Patator

![]() Hors ligne

Hors ligne

#7 16/02/2017 01h24

- maxicool

- Membre (2013)

Top 10 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Portefeuille

Top 10 Actions/Bourse

Top 5 Obligs/Fonds EUR

Top 5 Monétaire

Top 50 Invest. Exotiques

Top 50 Finance/Économie

Top 10 Banque/Fiscalité

Top 50 SIIC/REIT

Top 5 SCPI/OPCI - Réputation : 1536

- Hall of Fame

“ISTJ”

Pour ma part, aucune pénalité, aucun frais d’entrée.

Le contrat MIF PEP est mono-support, donc aucune UC sur ce contrat.

Cdt

![]() Hors ligne

Hors ligne

#8 17/02/2017 01h11

- Victoire

- Membre (2011)

Top 50 Invest. Exotiques - Réputation : 28

J’ai effectué un transfert de PEP bancaire de la Caisse d’Epargne vers un autre gérant il y a trois ans, le transfert étant motivé par la forte baisse du rendement du fonds en euros déjà à l’époque.

De mémoire , le transfert a pris 2 mois ou 2 mois et demie.On a d’abord essayé de me dire que la loi ne permettait pas ce transfert,jusqu’à ce que je produise un texte prouvant le contraire ,et puis l’affaire a trainé au centre régional de la C . Ep . jusqu’à ce que j’envoie une lettre au directeur de mon agence (courrier simple déposé à l’agence) , menaçant de m’adresser au médiateur et à l’AFUB et alors tout s’est réglé très vite.

Le nouveau gérant m’a en effet précisé que seul le montant des intérêts accumulés pouvait être investi en UC .

En définitive , le taux du fond en euros du nouveau PEP s’est très vite effondré aussi , je n’ai pas gagné grand chose au transfert , si ce n’est que le nouveau contrat est de droit luxembourgeois (super privilège)

![]() Hors ligne

Hors ligne

#9 21/10/2020 17h31

- darkvadehors

- Membre (2015)

- Réputation : 43

Bonjour ,

je réactive ce sujet pour savoir si cela vaut encore le coup de transférer le PEP d’une banque ( crédit mutuel) vers , par exemple , ALTAPROFIT.

Vaut il mieux

A: ne rien faire ( actuellement j’ai 1 % net de frais de gestion avec en plus le risque lié aux fonds euro, la banque prélève 0.8 % de ( chers) frais de gestion )

B : transférer quand même et dans ce cas ALTA PROFIT est il le meilleur choix?

C : casser ce contrat qui finalement ne rapporte pas grand chose au détenteur , et sans grand espoir de trouver des offres intéressantes et dynamiques , le produit étant fermé à la souscription depuis pas mal d’années.

![]() Hors ligne

Hors ligne

1 #10 22/10/2020 14h25

1 #10 22/10/2020 14h25

@darkvadehors

Bonjour,

Avantages PEP assurance :

- Capital versé est garantie

- Pas de prélèvement social prélevé sur les fonds euros chaque année (contrairement à l’assurance vie)

- Pas d’impôt sur le revenu sur les rachats (uniquement les prélèvements sociaux au pro rata du retrait)

- Gros avantage : Aucun prélèvement social sur la plus value en cas de décès contrairement à lAV. En effet, l’intégralité du montant inscrit sur un PEP est transmis contrairement à un AV où lors dun décès, 17.2 % de la plus value est récupéré par lassureur pour payer les prélèvements sociaux.

Cest vraiment un pépite fiscale à conserver.

Inconvénients PEP assurance :

- Plafond de versement 92.000

- Pas de possibilité de réaliser un versement complémentaire après un retrait

- Seul la plus value peux être investi sur des actifs à risque comme les unités de compte.

Conclusion :

- Regardez la somme que vous avez versé jusqu’à présent et la somme atteinte, la différence des deux est la somme maximale que vous pouvez investir sur des unités de compte.

Si vous trouvez cette part trop faible, une clôture pour un PEA est judicieux par contre sur un PEA les prélèvements sociaux sont à payer en cas de décès.

Jai eu plus dinformation avec Linxea et Altaprofits sur leur offres de transfert.

Ils propose des frais de 0.60 % sur les unités de compte.

Les deux possèdent le même fond euro Generali :

Fond euro Eurossima

Avantages Linxea :

- Possibilité dinvestir sur des OPC Indicielles (ETF) et des titres vifs.

- Quelques supports immobilier papier

Inconvénients Linxea :

- Pas de gestion en ligne

- Frais sur le fond euros plus élevé (0.75 %)

Avantages Altaprofits :

- Gestion en ligne

- Frais réduits sur le fond euros (0.60 %)

- Quelques support immobilier papier

Inconvénients Altaprofits :

- Pas dETF ni de titres vifs.

Le choix entre les deux est de savoir si on veut investir dans des ETFs ou des titres vifs. Si on nest pas intéressé par ses produits, le contrat daltaprofits servira un rendement de 0.15 % supérieur sur son fonds euros.

Rappel PEP : Seulement la plus value peux être investi dans des unités compte. Une part importante devra donc être investi sur le fonds euro Eurossima (jusquà 92.000 pour un PEP au plafond) et un rendement de 0.15 % est non négligeable.

Dernière modification par Ezerian (01/11/2020 08h07)

![]() Hors ligne

Hors ligne

#11 23/10/2020 07h32

Bonjour,

Lors de la souscription papier à un transfert papier à Altaprofit PEP (Generali) : Lien URL

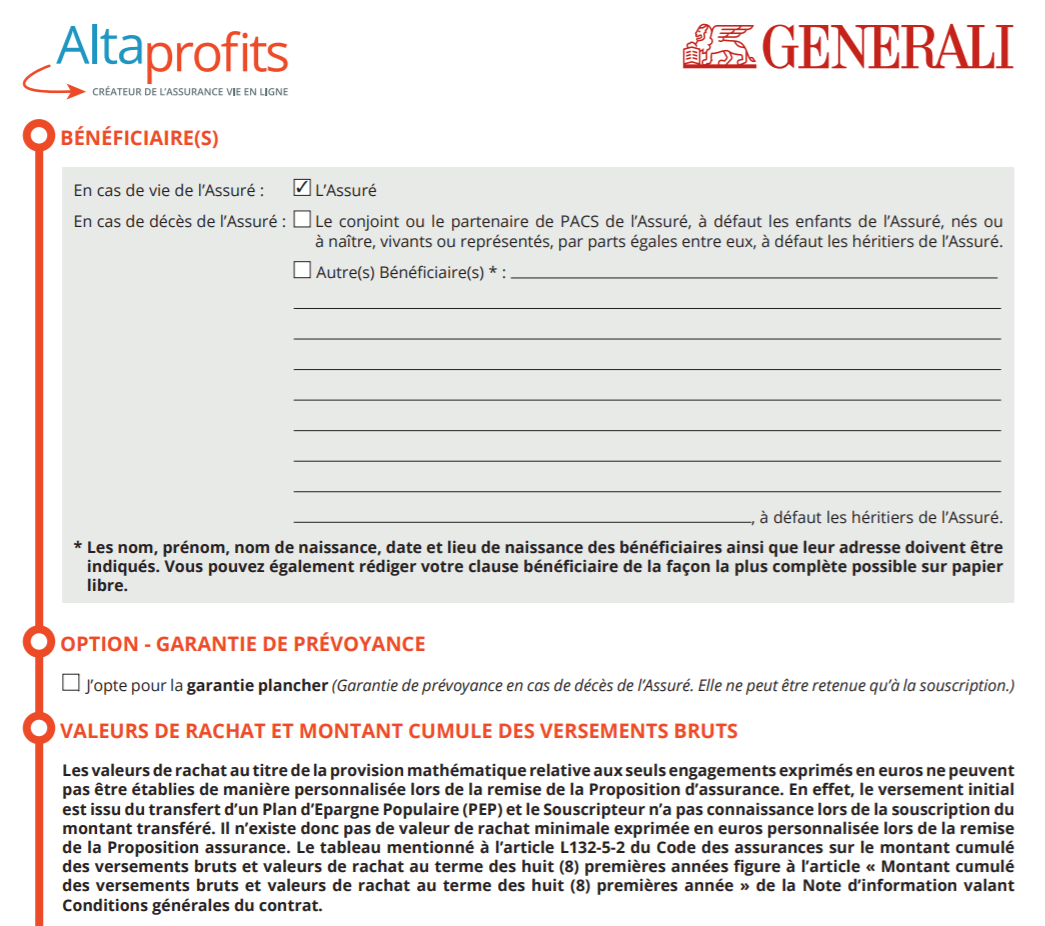

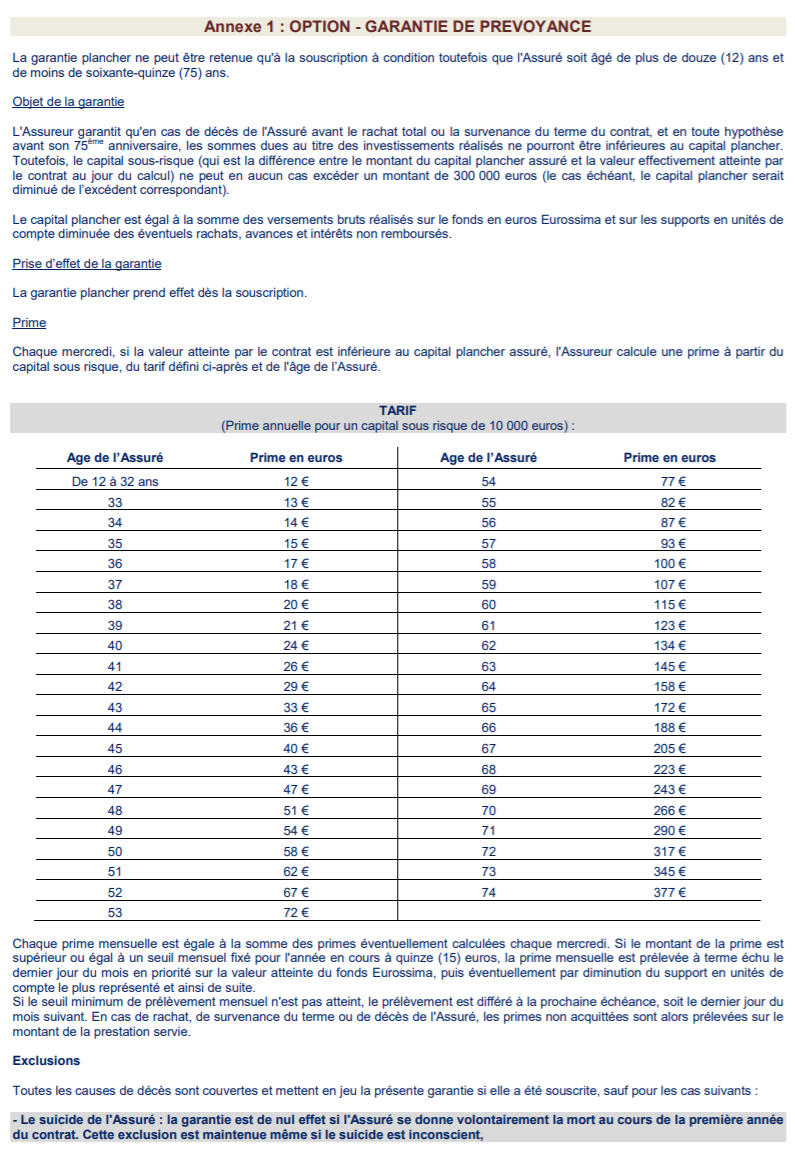

Je ne comprends pas la case Option - Garantie de prévoyance en page 19/46.

Jopte pour la garantie plancher (Garantie de prévoyance en cas de décès de lAssuré. Elle ne peut être retenue quà la souscription.)

En effet, les contrats PEP assurance possèdent une garantie des sommes nettes versés.

Quel est svp cette garantie de prévoyance et quel est son prix et sa valeur ajouté, merci ?

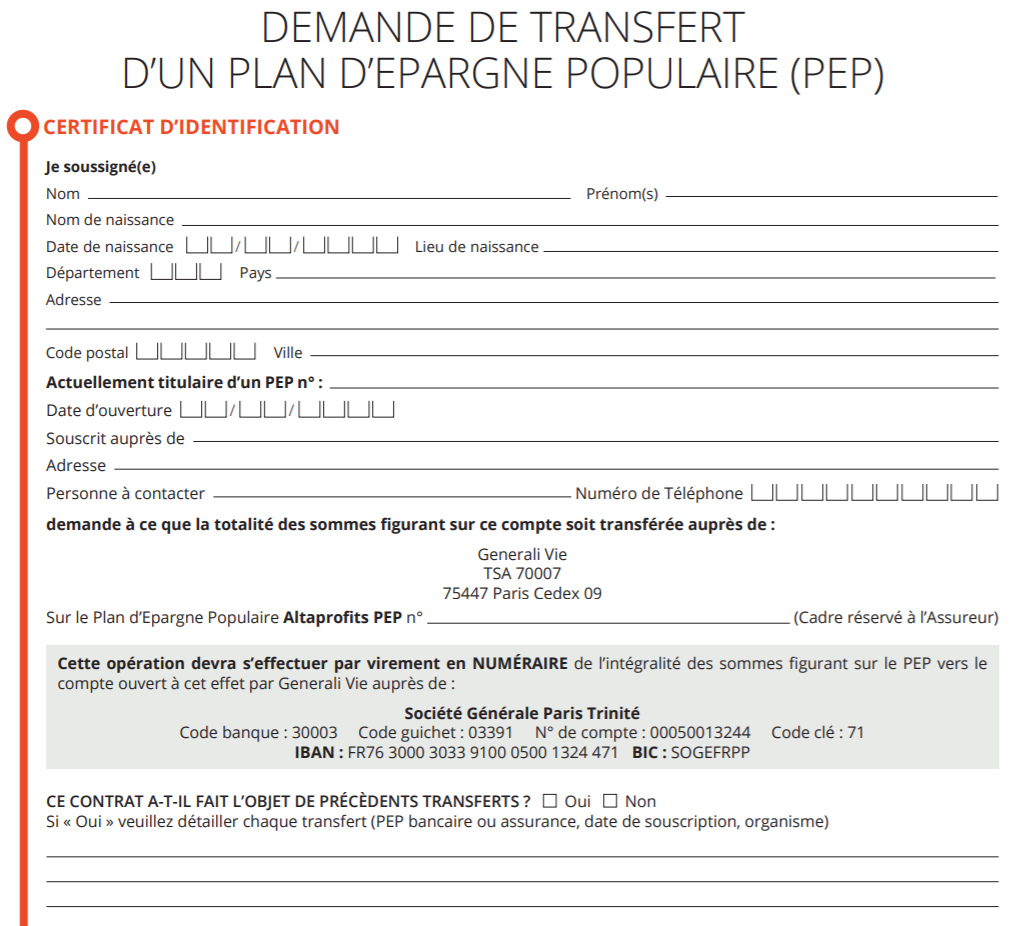

De plus, lors de la demande de transfert ils demandent d’indiquer une personne à contacter, il faut indiquer le nom et numéro d’un conseiller bancaire de notre banque ou une personne en particulier ?

Merci et cordialement,

Ezerian

Dernière modification par Ezerian (23/10/2020 08h04)

![]() Hors ligne

Hors ligne

#12 14/12/2020 07h51

- Papatte

- Membre (2017)

- Réputation : 0

@darkvadehors

Bonjour,

Pour ma part, je détiens aussi un PEP auprès du Crédit Mutuel et les mêmes questions se posent : conserver, transformer en PEP assurance, transférer ou clôturer ?

Concernant le transfert dans un autre établissement, le Crédit Mutuel facture des frais de transfert de 2% du capital total ce qui n’est pas négligeable.

J’ai demandé à le transformer en PEP assurance au sein du Crédit Mutuel, et on me propose 2,5% de frais d’entrée sur le fond en . Il va déjà falloir quelques années pour récupérer sa mise du départ.

Le PEP que je détiens comprend 70% de capital versé et 30% de plus-value. Pour ma part, je pense donc fermer ce PEP et le transformer en PEA. Certes, je perds l’avantage fiscal du produit, mais je peux espérer un rendement supérieur, et donc au fil du temps, gommer la perte des avantages du PEP.

Quelque chose vous semble t’il infondé dans mon raisonnement ? N’hésitez pas à me le faire savoir car j’avoue avoir du mal à passer à l’action.

![]() Hors ligne

Hors ligne

#13 14/12/2020 08h16

- Vonhaken

- Membre (2019)

- Réputation : 20

Ezerian, le 23/10/2020 a écrit :

Bonjour,

Lors de la souscription papier à un transfert papier à Altaprofit PEP (Generali) : Lien URL

Je ne comprends pas la case Option - Garantie de prévoyance en page 19/46.

Jopte pour la garantie plancher (Garantie de prévoyance en cas de décès de lAssuré. Elle ne peut être retenue quà la souscription.)

https://zupimages.net/up/20/43/7oqe.png

https://zupimages.net/up/20/43/18in.png

https://zupimages.net/up/20/43/rn9m.png

En effet, les contrats PEP assurance possèdent une garantie des sommes nettes versés.

Quel est svp cette garantie de prévoyance et quel est son prix et sa valeur ajouté, merci ?

De plus, lors de la demande de transfert ils demandent d’indiquer une personne à contacter, il faut indiquer le nom et numéro d’un conseiller bancaire de notre banque ou une personne en particulier ?

https://zupimages.net/up/20/43/8jrm.png

Merci et cordialement,

Ezerian

Bonjour Ezerian,

La garantie plancher permet de garantir les sommes versées sur le contrat, lors d’un décès.

C’est valable lorsque vous avez des fonds en UC : si une baisse importante survient et que votre capital devient moins important que les sommes versées nettes sur votre contrat après votre décés, votre heritiers seront perdants.

La garantie plancher intervient afin de combler la différence entre le capital restant post baisse et les versements nets.

Cette garantie a un cout : c’est un pourcentage entre la différence de votre capital et la moins value latente :

Par exemple vous avez versé 100 000 nets de frais d’entrée sur votre contrat dont 30% UC.

Votre contrat affiche désormais 95000 suite à la crise covid et vous decedez. Vos bénéficiaires ne vont toucher que 95 000.

Si vous optez pour la garantie plancher, ils toucheront minimum les sommes versées soit 100 000.

En contrepartie, tant que votre contrat est en moins value, vous payez chaque mois X% de 5000 (différence entre 100 000 et 95 000).

Evidemment, plus la différence est importante, plus le cout de cette garantie devient importante car il y a plus à indemniser.

Pour répondre à Papatte :

Pourquoi vouloir transferer votre PEP en PEA ou PEP assurance et casser votre avantage fiscal ?

Pourquoi ne pas simplement ouvrir un PEA par exemple ? Et commencer à l’alimenter ?

![]() Hors ligne

Hors ligne

1 #14 14/12/2020 08h24

Bonjour,

C’est un PEP bancaire au crédit Mutuel, il est possible de le transférer pour le somme de 100 .

C’est une enveloppe bien plus intéressant que le PEA sur le long terme :

- pas de prélèvements sociaux sur les fonds garanties chaque année comme sur une AV classique. (augmentation des intérêts composées)

- pas de prélèvements sociaux lors de la clôture pour décès (augmentation du capital transmis)

- Enveloppe des droits de succession de l’AV (contrairement au PEA, possibilité de rédiger une répartition de bénéficiaires)

Pour 100 , je vous conseille le transfert sur un PEP Assurance chez Generali.

Altaprofits est plus indiqué pour vous pour les frais de gestion réduit sur le fond euros qui représentera environ 70 % de votre investissement.

Répartition possible :

- 70 % à 100 % Fonds Euros Eurossima

- 0 à 30 % en UC (Fonds actions, SCI, SCPI, Fonds structurés)

Je ne trouve rien concernant des frais de 2 % pour le PEP. C’est la brochure tarifaire qui doit être appliquée (100 )

Si vous voulez investir plus que 30 % en actions. Il est possible d’ouvrir un PEA Boursorama en parallèle et d’utiliser la marge de l’AST ou un compte marge CTO chez Degiro. Cout de 0.65 % ou 1.25 % annuel qui sera inférieur au rendement du PEP 70 % fonds euros 30 % UC immo/actions/obligations HY

Pour transmettre un capital, un PEA sera ponctionné de 17.2 % de sa plus value contrairement au PEP. Au fil des années, la part de fonds euros (actuellement 70 %) va se réduire et la plus value sera assez importante et compensera le rendement du fonds euros. À vos calculs.

Je ne recommende pas une clôture. Mais un transfert et de prendre date sur un PEA pour les futurs investissements.

Ezerian.

Tata

_________

Vonhaken a écrit :

Bonjour Ezerian,

La garantie plancher permet de garantir les sommes versées sur le contrat, lors d’un décès.

C’est valable lorsque vous avez des fonds en UC : si une baisse importante survient et que votre capital devient moins important que les sommes versées nettes sur votre contrat après votre décés, votre heritiers seront perdants.

La garantie plancher intervient afin de combler la différence entre le capital restant post baisse et les versements nets.

Cette garantie a un cout : c’est un pourcentage entre la différence de votre capital et la moins value latente :

Par exemple vous avez versé 100 000 nets de frais d’entrée sur votre contrat dont 30% UC.

Votre contrat affiche désormais 95000 suite à la crise covid et vous decedez. Vos bénéficiaires ne vont toucher que 95 000.

Si vous optez pour la garantie plancher, ils toucheront minimum les sommes versées soit 100 000.

En contrepartie, tant que votre contrat est en moins value, vous payez chaque mois X% de 5000 (différence entre 100 000 et 95 000).

Evidemment, plus la différence est importante, plus le cout de cette garantie devient importante car il y a plus à indemniser.

Oui, c’est complètement inutile puisqu’un PEP garantie les sommes nettes versées durant toute la durée du contrat.

Tata

![]() Hors ligne

Hors ligne

1 #15 14/12/2020 09h37

- darkvadehors

- Membre (2015)

- Réputation : 43

Bonjour,

Le raisonnement ne me parait pas du tout infondé car je n’étais pas loin d’avoir le même ! En effet détenir de produits à fiscalité "avantageuse" mais qui sont intrinsèquement de mauvais produits ( sauf pour le banquier ) n’est pas une option gagnante. En d’autres termes , il vaut mieux payer de l’impôt sur un placement performant que moins ou pas d’impôt sur une "charrette".

Le dépliant tarifaire valable à compter du 01/01/2021 m indique 100 de frais de transfert à vérifier sérieusement avec votre interlocuteur . Les condtions tarifaires sont accessibles dans la partie document de votre accès internet.

Personnellement , je tente alta profits et je ferai le point dans 2 ans ou un peu plus.

J’ai déjà un PEA car j’avais pris date en faisant un ouverture de PEA avec un faible montant.

![]() Hors ligne

Hors ligne

#16 17/12/2020 15h36

- Papatte

- Membre (2017)

- Réputation : 0

Bonjour à tous et merci pour vos avis,

Concernant les frais de transfert, je viens de consulter les nouveaux tarifs applicables à partir de Janvier 2021 (sur la convention clarté) et les 2% du capital y figurent toujours. (soit 1400 pour 70 000 d’enveloppe).

Les conventions ne sont pas les mêmes dans toutes les caisses du crédit mutuel : me concernant je dépends du Crédit Mutuel Centre Est Europe. Effectivement, la convention clarté du Crédit Mutuel du Nord Est donne des frais de transfert de 100 ! ahurissant au sein d’un même établissement bancaire. Je viens d’envoyer un mail à ma conseillère pour qu’elle m’explique comment il est possible d’avoir un tel écart entre des agences du même réseau.![]()

Pour répondre aux questions de Vonhaken

Pourquoi vouloir transférer votre PEP en PEA ou PEP assurance et casser votre avantage fiscal ?

En fait, conserver le PEP que je possède actuellement produit de bien faible rendement : ma banque vient de me proposer 1% par an une détention sans retrait durant 10 ans.

Pourquoi ne pas simplement ouvrir un PEA par exemple ? Et commencer à lalimenter ?

C’est aussi ce que je ferai. Mais ma capacité d’épargner dans cette enveloppe sera forcément plus conséquente si je récupère l’épargne "dormante" de mon PEP.

Enfin, pour Ezerian, j’ai peut-être mal compris quelque chose, mais il me semblait qu’en cas de succession, PEP et AV étaient fiscalisés de la même manière. Voici ce que j’avais trouvé sur le site d’Haussmann-patrimoine :

En cas de décès, le PEP est obligatoirement clos.

S’il s’agit d’un PEP bancaire, il entre dans l’actif successoral et il est soumis aux droits de succession selon le régime de droit commun.

S’il s’agit d’un PEP assurance, il est soumis aux mêmes règles civiles et fiscales qu’un contrat d’assurance-vie classique. La valeur du PEP est alors versée hors succession aux bénéficiaires désignés dans le contrat. Les sommes ou valeurs ainsi transmises sont soumises :

à un prélèvement forfaitaire de 20% pour la part excédent 152 500 revenant à chaque bénéficiaire, et ce dans la limite de 700 000 , lorsque le contrat a été souscrit depuis le 13 octobre 1998 (ou avant, si des primes ont été versées depuis cette date). Au delà de ce seuil, le taux est porté à 31,25%. À compter du 22 août 2007, lorsque le bénéficiaire est exonéré de droits de succession (le conjoint, le partenaire lié par un PACS ou le frère ou la sur dans certaines conditions) les sommes sont exonérées de la taxe.

aux droits de succession pour la seule fraction supérieure à 30 500 des primes versées après les 70 ans de l’assuré, lorsque le contrat a été souscrit depuis le 20 novembre 1991.

J’en ai donc déduit que AV = PEP assurance en cas de succession. Est-ce qu’il y a une info que j’ai loupée ou mal comprise ?

Pour darkvadehors

Combien de temps a pris le transfert auprès d’Altaprofit ?Tout s’est bien passé ? Je trouve qu’il est difficile de les avoir au téléphone, et le délai pour avoir un appel d’un conseiller est long.

Dernière modification par Papatte (17/12/2020 16h46)

![]() Hors ligne

Hors ligne

#17 17/12/2020 19h53

Oui,

Il y a une information qui vous à échappé.

Élément 1 :

L’assurance vie prélève les prélèvement sociaux chaque année sur les fonds euros contrairement à un PEP.

Élément 2 :

Les prélèvements sociaux ne sont pas du lors d’une clôture par décès du PEP assurance contrairement à une assurance vie.

Exemple AV mono support ouverte en 2003 avant vos 70 ans :

- Total Versement 92.000 en 2003

- Rendement de 2.5 % annuel brut (2.07 % après les prélèvement sociaux).

Mort en 2063 :

- Capital au moment du décès : 314 539

- Capital après prélèvements sociaux non payés : 314 539

- Capital net transmis après les droits de succession : 282 032 (20 % sur les sommes au delà de 152 000 )

Ce Fonds Euro a eu un rendement réduit à cause des prélèvements sociaux qui a réduit son rendement et l’effet des intérêts composés.

Exemple PEP assurance mono support ouverte en 2003 avant vos 70 ans

- Total Versement 92.000

- Rendement de 2.5 % annuel brut (pas de prélèvement social avancé).

Mort en 2063 :

Capital au moment du décès : 404 780

- Capital après prélèvements sociaux non payés : 404 780 (exonération)

- Capital net transmis après les droits de succession : 354 224 (20 % sur les sommes au delà de 152 000 )

Le fait de ne pas avoir à payer de prélèvements sociaux permet de transmettre beaucoup plus de capital.

Exemple AV multi support ouverte en 2003 avant vos 70 ans :

- Total Versement 92.000 en 2003

- Rendement de 5 % annuel brut (pas de prélèvement sociaux).

Mort en 2063 :

- Capital au moment du décès : 1 718 485

- Capital après prélèvements sociaux non payés : 1 438 730 (17.2 % des intérêts)

- Capital net transmis après les droits de succession : 1 115 377 (20 % sur les sommes au delà de 152 000 et 31.25 % au delà de 700000 )

Ici la transmission subit, un lourd prélèvements sociaux (car beaucoup de plus values) qui n’est pas payé dans le cadre du PEP. De plus, le taux de 17.2 % va sûrement augmenté dans le futur creusant encore plus l’écart avec le PEP.

Exemple PEP assurance multi support ouverte en 2003 avant vos 70 ans

- Total Versement 92.000

- Rendement de 5 % annuel brut

Mort en 2063 :

- Capital au moment du décès : 1 718 485

- Capital après prélèvements sociaux non payés : 1 718 485 (exonération)

- Capital net transmis après les droits de succession : 1 307 709 (20 % sur les sommes au delà de 152 000 et 31.25 % au delà de 700000 )

Le fait de ne pas avoir à payer de prélèvements sociaux permet de transmettre beaucoup plus de capital.

![]() Hors ligne

Hors ligne

#18 17/12/2020 20h17

- Ovni

- Membre (2018)

- Réputation : 13

Je crois que sur un PEP, on peut investir en UC que les plus-values, pas le "capital de base" de 92 KE.

Donc le dernier cas n’est pas possible actuellement, car rendement fonds Euro trop bas.

![]() Hors ligne

Hors ligne

#19 17/12/2020 20h38

En effet, actuellement les gens ayant ouvert entre 1990 et 2003 peuvent investir en moyenne :

- 60 % en fond euro

- 40 % en UC

Soit un rendement de 1.25 % sur le fond euro et 40 % sur un ETF World à 7.5 %, soit un taux de 3.75 % au début. Au fil des années, la répartition tend vers une réduction de la poche fond euro et une augmentation du rendement.

Comme j’ai dit, il faut faire des simulations en prenant en compte l’espérance de vie et le delta de rendement final par rapport à une AV. Plus la durée est lointaine, plus l’exonération des prélèvements sociaux est intéressante. Vous avez toutes les règles pour faire votre simulation.

![]() Hors ligne

Hors ligne

#20 18/12/2020 14h04

- Papatte

- Membre (2017)

- Réputation : 0

Bonjour et merci à chacun pour les éclaircissements. Grâce à vous, je pense bien avoir compris le fonctionnement du PEP assurance et ses atouts.

Pour info, j’ai demandé à mon interlocuteur (désolée, par facile de parler de "conseiller") Crédit Mutuel comment il était possible que d’un établissement à un autre au sein du même réseau bancaire, les tarifs soient aussi différents (pour ma part on passe de 100 à 1400 pour le transfert d’un PEP.

Voici sa réponse :

"Il y a une différence de tarification car ce sont 2 entités différentes.

Avec des tarifications différentes. "

Cela me laisse plus que perplexe !

![]() Hors ligne

Hors ligne

#21 20/12/2020 21h51

- darkvadehors

- Membre (2015)

- Réputation : 43

@papatte

Le transfert a été lancé il y a environ 3 semaines et je ne m’attends pas à voir la réalisation effective avant 2021. j’ai initié le contact par mail et à partir du moment où j’ai eu une réponse , j’ai gardé le même interlocuteur. J’ai été rappelé 2 fois dont une pour caler le remplissage du dossier.

Personnellement , je ne demanderais pas d’explication pour la raison de cet écart monstrueux, la réponse ne peut être qu’affligeante et finalement sans intérêt. Par contre demandez à ce que l’on vous applique les 100 ( ou un remboursement ce qui revient au même!). Ne vous génez pas , dans la banque beaucoup de clauses sont négociables pourvu que l’on en fasse la demande.Si on ne demande rien , on a

. rien.

![]() Hors ligne

Hors ligne

#22 21/12/2020 17h56

- Ovni

- Membre (2018)

- Réputation : 13

Je suis également en train de transférer un vieux PEP (1995) du Crédit Agricole vers GENERALI / Contrat LINXEA VIE PEPs, afin de profiter potentiellement à terme de la rente viagère défiscalisée ("que" CSG/CRDS sur PV).

Le courrier avec beaucoup de documents est parti le 16.12. vers le courtier et a fait son chemin vers l’assureur le 18.12. J’ai également prévenu l’institut bancaire sortant de ce transfert à venir.

Je vous tiendrai informé du délai.

Frais prévisionnel du CA : 80 E.

Le contrat GENERALI :

https://www.linxea.com/documentation/linxea-pep/

Frais de dossier 0%

Frais de versement 0%

Frais darbitrage 0%

Frais dentrée sur les unités de compte(1) 0%

Frais de sortie 0%

Frais des options de gestion 0%

Frais de gestion des fonds euro 0,75% / an

Frais de gestion des unités de compte 0,6% / an

Frais de transactions ETF 0%

Frais de gestion Titres Vifs 0,7% / an

Frais de gestion pilotée 0,2% / an supplémentaire sur les UC

Il n’y a pas de frais sur encours de rente ou sur le versement d’une rente.

Vous trouverez la liste des supports sur la présentation du contrat d’assurance-vie LINXEA Vie :

LINXEA Vie - LINXEA

![]() Hors ligne

Hors ligne

#23 21/12/2020 19h45

Bonjour Ovni,

Le rendement du fond euro entre Linxea Vie PEP et Altaprofits PEP est de 0.15 %, c’est pour quoi on conseille Altaprofits.

Avez vous prévu d’investir une part importante en fond euro ? (Obligation : Somme versé nette de frais)

Sur les UC, vous allez prendre des ETFs, j’imagine sinon vous serez aller chez Altaprofits, non?

Est que vous aviez un PEP assurance type Carissime qui a servi 0.65 % en 2019 ?

En tout cas, j’ai vu que le Crédit Agricole Banque Privé propose un contrat : Espace Gestion PEP qui a un fond euro Générali France 2 qui a servi du 2 % soit bien mieux que le fonds euro Eurossima de Linxea Vie (Option PEP) et d’Altaprofits PEP.

Espace Gestion PEP (Generali - réservé aux clients Crédit Agricole Banque Privé)

Frais :

- 0.25 % sur les UC par trimestre

- 5 fonds euros

- Un arbritage ouvert par an.

- Pas mal d’OPCVM dont Comgest Monde C

Lien : Espace gestion - Banque privée - Crédit Agricole Sud Méditerranée

Supports : Quantalys

Du coup, si on viens du Crédit Agricole, si on négocie les frais de transfert à 0 et les frais de versements de 4 % à 0 % pour le transfert, ce contrat est assez intéressant. Peut être y a t’il un loup ?

Tenez nous au courant une fois le contrat PEP arrivé chez Linxea. En tout cas, c’est un contrat qui ne se gère pas en ligne mais uniquement par courrier avec ce courrier.

Tata

![]() Hors ligne

Hors ligne

#24 22/12/2020 15h47

- Ovni

- Membre (2018)

- Réputation : 13

@Ezerian

Merci pour votre commentaire.

Mon PEPs initial est un PEP bancaire au Crédit Agricole "classique" (non-Banque Privée) de 1995, qui sert 0.3% en 2020 (versus 6.0% en 1995 !).

Mais il n’y a que le versement initial minimum de 1000 FF dessus, devenu 260 E aujourd’hui.

J’ai déjà plusieurs contrats chez LINXEA et j’ai souhaité regrouper chez eux.

Mon enveloppe initial étant presque vide, je ne pourrai pas investir sur les UC dans ce contrat. Je serai donc mangé à la sauce fonds Euro et sa performance faible.

Mais comme mon objectif est la rente viagère avec un horizon de 9 ans, pas trop trop grave.

En fait, je vais utiliser des arbitrages annuelles 4600 E d’autres assurances vie pour remplir le contrat

dont le même fonds Euro GENERALI sera juste transvasé dans cette enveloppe fiscalement intéressante pour la rente viagère.

Pourquoi vous dites que la gestion est uniquement "papier" ?

Transférer son PEP en ligne pour en faciliter la gestion - LINXEA

"

Ainsi, le choix du transfert de son PEP vers une offre en ligne permet une plus grande visibilité pour une gestion optimale et simplifiée. Cette opération saccompagne, en outre, de la conservation de lantériorité fiscale du contrat, avec la possibilité de rachats partiels pour, par exemple, profiter dun complément financier à la retraite.

"

A suivre après le retour de l’assureur…

Par ailleurs, j’utilise aussi le AMUNDI MSCI WORLD, au sein de mon PEA.

Dernière modification par Ovni (22/12/2020 16h12)

![]() Hors ligne

Hors ligne

#25 04/01/2021 09h20

- Papatte

- Membre (2017)

- Réputation : 0

@Ovni,

En fait, Je suppose que Ezerian veut parler des arbitrages qui ne se font que par courrier. Contrairement à Altaprofit avec qui cela peut se faire en ligne.

![]() Hors ligne

Hors ligne

Discussions peut-être similaires à “comment transférer un pep (plan d'epargne populaire) d'une banque à une autre ?”

| Discussion | Réponses | Vues | Dernier message |

|---|---|---|---|

| 7 | 8 382 | 04/06/2014 17h39 par ojala | |

| 4 | 4 161 | 26/02/2014 15h09 par minstrel | |

| 57 | 39 262 | 14/10/2022 16h35 par Divethewind | |

| 794 | 316 253 | Hier 12h10 par sm94 | |

| 255 | 79 795 | 03/09/2024 09h26 par Oblible | |

| 213 | 83 102 | 08/10/2024 13h13 par Cupflip | |

| 14 | 6 273 | 16/12/2019 10h24 par johntur |

Pied de page des forums

![]() Parrainages

Parrainages

Louve Invest

Prosper Conseil