Communauté des investisseurs heureux (depuis 2010)

Echanges courtois, réfléchis, sans jugement moral, sur linvestissement patrimonial pour devenir rentier, s'enrichir et loptimisation de patrimoine

![]() Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

![]() Nouveau venu dans cette longue discussion ?

Nouveau venu dans cette longue discussion ?![]() Consultez une sélection des messages les plus réputés en cliquant ici.

Consultez une sélection des messages les plus réputés en cliquant ici.

![]() Découvrez les actions favorites des meilleurs gérants en cliquant ici.

Découvrez les actions favorites des meilleurs gérants en cliquant ici.

#76 30/03/2024 00h00

Bonsoir JeanB,

Oui, en effet, il faudrait nécessairement un ETF capitalisant, avec un encours > 100M, émis par un émetteur fiable (je ne prendrai pas Amundi) et pour diversifier à réplication physique. Et tout fléchait vers le fameux IWDA / IE00B4L5Y983 iShares Core MSCI World UCITS ETF USD (Acc) avec > 67 Milliards d’euros dencours.

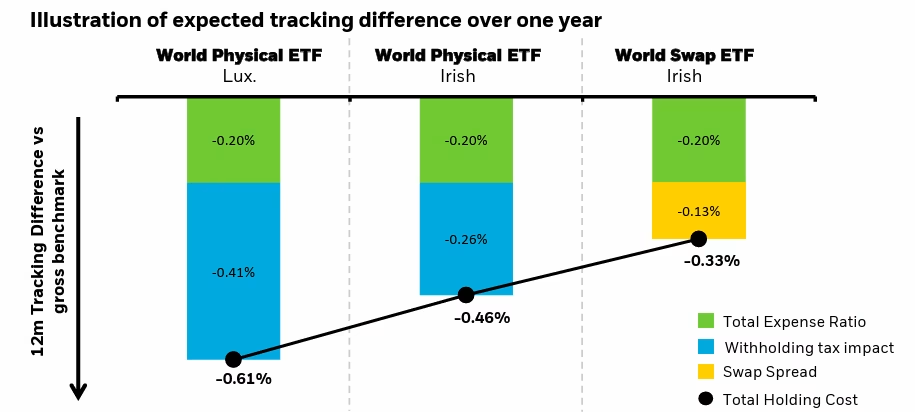

Depuis, vu sur le forum d’en face et plus précisément décrit dans cet article, Blackrock a sorti le cousin synthétique de l’IWDA, IWDS. Celui-ci a les mêmes frais de gestion (0.20%), mais devrait avoir une meilleure performance grâce à l’absence de "slippage from withholding tax", chiffré à un gain de 0.13% selon Blackrock:

L’encours est encore faible (environ 2M) depuis le 13/03/2024 mais il semble très intéressant versus l’IWDA, qui n’a pas une si bonne performance quand on le compare au MWRD et autres confrères.

Enfin, en ce qui concerne le risque de contrepartie pour un ETF synthétique, je pense que le risque existe également chez IWDA qui pratique le prêt de titres pour gagner 0.03% de performance

En ligne, avec la décision d’investir en CTO, j’ai réalisé une analyse d’un DCA sur PEA, CTO, AV et PER et j’ai analysé le capital net en cas de déblocage classique ou décès

C’est très intéressant et c’est dispo sur ma présentation. ![]()

Bonne soirée

Dernière modification par sebirt (30/03/2024 08h43)

![]() Hors ligne

Hors ligne

1 #77 03/05/2024 12h07

1 #77 03/05/2024 12h07

Bonjour,

Voici le Reporting pour le 95 et 96ème mois dexistence de mon portefeuille Boursier

ALLOCATION ACTUELLE

Patrimoine net :83% action, 8% obligations/monétaire et 9% en immobilier.

Patrimoine liquide (sans immo) : 91% actions / 9% obligations/monétaire

L’allocation bouge un tout petit peu vers du monétaire (livret A) avec un renforcement de 7k et de 1,5k suite à la fermeture de mon assurance vie Yomoni (moins de 50% de performance en profil 9 pour 8 ans, c’est médiocre) pour prévoir les futures dépenses : explosion des frais de copro, congé parental, congé paternité, assistante maternelle (1000/mois après aide de la Caf

).

PERFORMANCE

le TRI Annualisé depuis le début du PEA (03/2016) est de 10,43%.

Le TRI Annualisé de mon assurance vie depuis que je place en actions (03/02/2023) est de 19,92%.

Le marché fait du surplace, dommage que je n’ai plus de liquidités pour renforcer ces deux derniers mois.

AVANCEMENT SUR MES OBJECTIFS

- Objectif 2SMICS: 2797/mois

- Objectif dépenses actuelles: 1866/mois

- Objectif SMIC: 1399/mois

En se basant sur un SWR de 3% (taux de retrait sûr, défini de manière conservatrice pour tenir compte de limposition des gains), le capital retirable est de 784/mois correspondant à :

- 28% de lobjectif 2SMIC

- 42% de lobjectif dépenses actuelles

- 56% de lobjectif SMIC.

Lobjectif dépenses actuelles sera revalorisé suite aux nouvelles dépenses (naissance, équipements puériculture, etc). Avec l’assistante maternelle, l’objectif passerait à environ 2500. Ce n’est donc pas demain que je quitterai mon job !

PORTEFEUILLE ACTUEL

Mon PEA contient 311 parts de CW8 et 5322 parts de CL2, valorisé à 246k

Pour ceux qui suivent, j’ai arbitré 2k de CW8 en avril et 2k de CW8 en mai vers 4k de CL2. Ces arbitrages ont été réalisés car je souhaite continuer à augmenter le % investi en action. N’ayant pas pu investir des liquidités ces deux derniers mois, j’ai augmenté le levier.

Le total investi en action est de 285k.

PROCHAINS MOUVEMENTS

Le levier est à 33% . Jenvisage de toujours de rajouter 10% de levier avec du LQQ. Par manque de temps et de mental, j’ai arbitré vers du CL2.

Je ne pense pas pouvoir réinvestir de l’argent frais avant septembre 2024 et je pense que ma capacité d’investissement sera réduite de 1k. Comme je l’ai fait ces derniers mois, le DCA de 2k/mois sera maintenu par l’épargne et/ou par l’augmentation du levier.

Enfin, la fin d’année sera sûrement également accueillie par ses promotions sur les PER. Environ 5k de mon monétaire y est réservé. Une analyse a été faite dans ma présentation, elle explique l’intérêt de la manuvre.

Bonne journée à tous.

A bientôt,

![]() Hors ligne

Hors ligne

#78 28/05/2024 20h16

Bonsoir,

Voici le Reporting pour le 97ème mois dexistence de mon portefeuille Boursier

ALLOCATION ACTUELLE

Patrimoine net :84% action, 7% obligations/monétaire et 9% en immobilier.

Patrimoine liquide (sans immo) : 91% actions / 9% obligations/monétaire

PERFORMANCE

le TRI Annualisé depuis le début du PEA (03/2016) est de 11,42/b]%.

Le TRI Annualisé de mon assurance vie depuis que je place en actions (03/02/2023) est de [b]22,42%.

AVANCEMENT SUR MES OBJECTIFS

- Objectif 2SMICS: 2797/mois

- Objectif dépenses actuelles: 1866/mois

- Objectif SMIC: 1399/mois

En se basant sur un SWR de 3% (taux de retrait sûr, défini de manière conservatrice pour tenir compte de limposition des gains), le capital retirable est de 784/mois correspondant à :

- 29% de lobjectif 2SMIC

- 58% de lobjectif SMIC.

Retrait de l’objectif depenses actuelles car l’héritier est là. Je pallie la perte de revenus de ma conjointe à 100% puis à sa reprise, je prendrai en charge 60-70% des charges communes hors immobilier. Comme indiqué dans la mise à jour de ma présentation, je serai sûrement à un budget de 2,2k/mois

PORTEFEUILLE ACTUEL

Mon PEA contient 311 parts de CW8 et 5322 parts de CL2, valorisé à 257k

Le total investi en action est de 298k.

PROCHAINS MOUVEMENTS

Le levier est à 33% .

Finalement, j’ai profité de la promo sur le PER matla en versant 2k + un versement programmé de 50/mois sur LU2504564761 (iShares World Equity Index Fund (LU) A2 EUR). Le PER n’est pas exceptionnel mais les frais de gestion sont à 0.5% et le fonds a des frais de 0.52% (pour la retrocommission) mais a surperforme mes etfs world (CW8, MWRD, WLD). Je fais le pari qu’il y aura encore d’autres promo de temps en temps

Enfin, Je pensais que le PER Linxea Avenir avait retiré l’etf LQQ or ce n’est pas le cas. Je vais donc attendre la promo ou la correction du LQQ pour ouvrir également ce PER. Le versement sera de 6k/an. En cas de correction, il faudra monter le versement à 11k (max pour racler la tranche à la TMI de 30%).

Ce qui devrait me laisser entre 13-18k pour investir sur CTO

Bonne journée à tous.

A bientôt,

![]() Hors ligne

Hors ligne

#79 06/07/2024 10h28

Bonjour,

Voici le Reporting pour le 98ème mois dexistence de mon portefeuille Boursier

ALLOCATION ACTUELLE

Patrimoine net :84% action, 8% obligations/monétaire et 8% en immobilier.

Patrimoine liquide (sans immo) : 91% actions / 9% obligations/monétaire

PERFORMANCE

Le TRI annualisé de mon porfefeuille financier est de 11,66%.

Note: Depuis le plafonnement de mon PEA, j’alimente une assurance-vie, un PER ainsi qu’un CTO. Le TRI annualisé est calculé sur l’ensemble de ces enveloppes contenant des actions.

AVANCEMENT SUR MES OBJECTIFS

- Budget du foyer: 3120/mois

- Budget solo:: 1866/mois

En se basant sur un SWR de 3% (taux de retrait sûr, défini de manière conservatrice pour tenir compte de limposition des gains), le capital retirable est de 869/mois correspondant à :

- 27% du budget du foyer

- 46% du budget solo

Note: suite au calcul présenté dans ma présentation, j’ai retiré l’objectif SMIC (1398,69) et son associé, 2SMICS, car ils ne sont plus pertinents au regard de la composition de mon foyer et au regard de mes responsabilités. Ils rejoignent le salaire médian et le salaire moyen en tant qu’indicateurs.

PORTEFEUILLE ACTUEL

Mon PEA contient 311 parts de CW8 et 5322 parts de CL2, valorisées à 272k.

La part action de mes AV est valorisée à 41k.

Mon PER est valorisé à 2k.

Mon CTO est également valorisé à 2k.

Le total investi en action est de 315k.

MOUVEMENTS DU MOIS

Avec le risque de supression de la flat tax, j’ai beaucoup hésité à investir sur mon CTO IBRK ouvert en juin dernier. Cependant, l’objectif premier de ce CTO est de réaliser une donation de titres.

J’ai donc acheté pour 2k, 19 parts d’IWDA à un PRU de 95,28.

Note: Je n’ai pas trouvé IWDS sur IBRK, donc je me suis rabattu sur IWDA.

PROCHAINS MOUVEMENTS

Le levier est à 35%, le prochain mouvement sera encore un achat d’IWDA sur CTO.

J’attends les offres promotionnelles d’octobre pour ouvrir le PER Avenir et acheter du LQQ.

J’envisage de mettre en place un DCA automatisé de 200 pour acheter du LQQ sur mon AV Linxea Avenir et/ou du BTC sur Binance.

COMMENTAIRES

Au 31/12/2023, mon portefeuille action était valorisé à 253k. Depuis, j’ai investi 6k et j’ai augmenté mon levier pour arriver à un total de 315k.

Le portefeuille a pris +22%, soit +60k.

Depuis mars 2016, la PV latente est de 132k, soit 35% de l’estimation de mon patrimoine net. La boule de neige grossit de plus en plus vite ![]() .

.

Bonne journée à tous.

A bientôt,

![]() Hors ligne

Hors ligne

#80 06/07/2024 14h00

sebirt a écrit :

acheter du LQQ sur mon AV Linxea Avenir

Ce n’est plus possible de renforcer les ETF levier sur Suravenir à priori, vous pouvez faire le test en commençant un arbitrage par exemple. Chez Linxea, je crois que seul le contrat Zen le permet encore.

I create nothing, I own. -Gordon Gecko

![]() Hors ligne

Hors ligne

1 #81 06/07/2024 14h40

Bonjour Kingflan,

Suravenir a remis les 6 etfs à levier dont le LQQ. Source : forum Linxea

Et oui, je peux arbitrer sur le LQQ ![]()

![]() Hors ligne

Hors ligne

1 #82 01/08/2024 21h49

Bonjour,

Voici le Reporting pour le 99ème mois dexistence de mon portefeuille Boursier

ALLOCATION ACTUELLE

Patrimoine net :84% action, 8% obligations/monétaire et 8% en immobilier.

Patrimoine liquide (sans immo) : 91% actions / 9% obligations/monétaire

PERFORMANCE

Le TRI annualisé de mon porfefeuille financier est de 11,53%.

Note: Depuis le plafonnement de mon PEA, j’alimente une assurance-vie, un PER ainsi qu’un CTO. Le TRI annualisé est calculé sur l’ensemble de ces enveloppes contenant des actions.

AVANCEMENT SUR MES OBJECTIFS

- Budget du foyer: 3120/mois

- Budget solo:: 1866/mois

En se basant sur un SWR de 3% (taux de retrait sûr, défini de manière conservatrice pour tenir compte de limposition des gains), le capital retirable est de 863/mois correspondant à :

- 27% du budget du foyer

- 46% du budget solo

PORTEFEUILLE ACTUEL

Mon PEA contient 311 parts de CW8 et 5322 parts de CL2, valorisées à 272k.

La part action de mes AV est valorisée à 41k.

Mon PER est valorisé à 2k.

Mon CTO est également valorisé à 4k.

Le total investi en action est de 315k.

MOUVEMENTS DU MOIS

IWDS est enfin disponible à l’achat, j’ai donc acheté pour 2k, 421 parts d’IWDA à un PRU de 4.949.

PROCHAINS MOUVEMENTS

Le portefeuille boursier contient 34% de CL2 (etf à levier) , le prochain mouvement sera encore un achat d’IWDS sur CTO.

J’attends les offres promotionnelles d’octobre pour ouvrir le PER Avenir et acheter du LQQ..

COMMENTAIRES

Un peu de surplace mais rien de méchant, on continue à investir 2k/mois.

Bonne journée à tous.

A bientôt,

Dernière modification par sebirt (02/08/2024 16h25)

![]() Hors ligne

Hors ligne

#83 02/08/2024 10h00

- AllemandMal1

- Membre (2023)

- Réputation : 3

Bonjour Sebirt,

Merci pour vos reporting réguliers qui sont très inspirants et motivants ! Est-ce que vous pourriez m’expliquer ce que signifie le levier à 34% ? Un grand merci et très belle journée

![]() Hors ligne

Hors ligne

2 #84 02/08/2024 16h24

Bonjour AllemandMa,

Merci pour votre message.

Je vais essayer d’éditer le message pour que ce soit plus clair. J’indique que le levier à 34% car sur l’ensemble du portefeuille boursier, j’ai 34% de CL2 (etf suivant l’indice msci usa avec un levier x2). En dessous de 30%, je ne m’interdis pas d’en acheter et au dessus de 40%, il faudra peut être reallouer. Il y a des chances que cela reste stable malgré l’achat de LQQ prévu en PER

![]() Hors ligne

Hors ligne

#85 04/08/2024 19h04

- gravel

- Membre (2020)

- Réputation : 41

Un PEA de 272k en 8 ans c’est joli bravo!

Le choix du CL2 est vraiment rationel pour bien dormir la nuit plutôt que du LQQ.

Envisager vous un etf levier sur l’euro stox sur AV?

Étant donné la fiscalité attrayante du PEA et votre expérience avec le levier en fonction de vos besoins futur en liquidités vous pourriez stopper votre DCA pour mettre de côté du cash et arbitrer chaque mois CW8 vers CL2.

Je vous souhaite un PEA à 1 million dans 10 ans ![]()

![]() Hors ligne

Hors ligne

#86 04/09/2024 20h51

Bonsoir,

Voici le Reporting pour le 100ème mois dexistence de mon portefeuille Boursier

ALLOCATION ACTUELLE

Patrimoine net :84% action, 8% obligations/monétaire et 8% en immobilier.

Patrimoine liquide (sans immo) : 91% actions / 9% obligations/monétaire

PERFORMANCE

Le TRI annualisé de mon porfefeuille financier est de 11,11%.

Note: Depuis le plafonnement de mon PEA, j’alimente une assurance-vie, un PER ainsi qu’un CTO. Le TRI annualisé est calculé sur l’ensemble de ces enveloppes contenant des actions.

AVANCEMENT SUR MES OBJECTIFS

- Budget du foyer: 3120/mois

- Budget solo:: 1866/mois

En se basant sur un SWR de 3% (taux de retrait sûr, défini de manière conservatrice pour tenir compte de limposition des gains), le capital retirable est de 851/mois correspondant à :

- 27% du budget du foyer

- 46% du budget solo

PORTEFEUILLE ACTUEL

Mon PEA contient 311 parts de CW8 et 5322 parts de CL2, valorisées à 262k.

La part action de mes AV est valorisée à 41k.

Mon PER est valorisé à 2k.

Mon CTO est également valorisé à 6k.

Le total investi en action est de 310k.

MOUVEMENTS DU MOIS

J’ai acheté pour 2k, 405 parts d’IWDS à un PRU de 4.945.

PROCHAINS MOUVEMENTS

Le portefeuille boursier contient 33% de CL2 (etf à levier) , le prochain mouvement sera encore un achat d’IWDS sur CTO.

J’attends les offres promotionnelles d’octobre pour ouvrir le PER Avenir et acheter du LQQ..

COMMENTAIRES

Toujours du surplace mais rien de méchant, on continue à investir 2k/mois.

Réponse à Gravel

Non, je n’envisage pas d’etf levier eurostox car:

- je n’ai pas envie de re-équilibrer la pondération usa/Europe. Je n’ai pas apprécié cette tâche lorsque j’avais mon portefeuille d’etf. Je préfère être lazy et ne pas complexifier mon portefeuille

- je n’ai pas de conviction sur l’Europe

- je suis déjà exposé à l’Europe avec mon travail

J’ai bien pris note de votre avis sur le LQQ. Je suis bien conscient du risque mais c’est pour ça, que je veux privilégier uniquement les versements defiscalisants en PER. L’horizon est plus long, je compte automatiser le versement sur le LQQ et être opportuniste.

Enfin, pour l’arbitrage du CW8 vers le CL2, idem, j’attendrai une opportunité pour augmenter le levier. Pour l’instant. Je suis à 32% et les variations sont déjà bien sympathiques

A bientôt,

![]() Hors ligne

Hors ligne

1 1 #87 10/10/2024 21h49

1 1 #87 10/10/2024 21h49

Bonsoir,

Voici le Reporting pour le 101ème mois dexistence de mon portefeuille Boursier

ALLOCATION ACTUELLE

Patrimoine net :84% action, 8% obligations/monétaire et 8% en immobilier.

Patrimoine liquide (sans immo) : 92% actions / 8% obligations/monétaire

PERFORMANCE

Le TRI annualisé de mon porfefeuille financier est de 12,25%.

Note: Depuis le plafonnement de mon PEA, j’alimente une assurance-vie, un PER ainsi qu’un CTO. Le TRI annualisé est calculé sur l’ensemble de ces enveloppes contenant des actions.

AVANCEMENT SUR MES OBJECTIFS

- Budget du foyer: 3120/mois

- Budget solo: 1866/mois

En se basant sur un SWR de 3% (taux de retrait sûr, défini de manière conservatrice pour tenir compte de limposition des gains), le capital retirable est de 916/mois correspondant à :

- 29% du budget du foyer

- 49% du budget solo

PORTEFEUILLE ACTUEL

Mon PEA contient 311 parts de CW8 et 5322 parts de CL2, valorisées à 283k.

La part action de mes AV est valorisée à 43k.

Mon PER est valorisé à 2k.

Mon CTO est également valorisé à 8k.

Le total investi en action est de 336k.

MOUVEMENTS DU MOIS

J’ai acheté pour 2k, 399 parts d’IWDS à un PRU de 4.998.

PROCHAINS MOUVEMENTS

Le portefeuille boursier contient 34% de CL2 (etf à levier) , le prochain mouvement sera encore un achat d’IWDS ou IWDA (l’encours de IWDS ne décolle pas) sur CTO.

J’attends toujours les offres promotionnelles d’octobre pour ouvrir le PER Avenir et acheter du LQQ.

COMMENTAIRES

Dans mes objectifs 2024, j’avais exclu l’objectif d’atteindre un patrimoine global de 400k. Si la performance ne s’effondre pas, j’y suis au mois prochain… Sacrée boule de neige.

A bientôt,

![]() Hors ligne

Hors ligne

1 1 #88 31/10/2024 10h23

Bonjour,

Voici le Reporting pour le 102ème mois dexistence de mon portefeuille Boursier

ALLOCATION ACTUELLE

Patrimoine net :85% action, 7% obligations/monétaire et 8% en immobilier.

Patrimoine liquide (sans immo) : 93% actions / 7% obligations/monétaire

PERFORMANCE

Le TRI annualisé de mon porfefeuille financier est de 12,27%.

Note: Depuis le plafonnement de mon PEA, j’alimente une assurance-vie, deux PER ainsi qu’un CTO. Le TRI annualisé est calculé sur l’ensemble de ces enveloppes contenant des actions.

AVANCEMENT SUR MES OBJECTIFS

- Budget du foyer: 3679/mois

- Budget solo: 1952/mois

En se basant sur un SWR de 3% (taux de retrait sûr, défini de manière conservatrice pour tenir compte de limposition des gains), le capital retirable est de 916/mois correspondant à :

- 25% du budget du foyer

- 47% du budget solo

Note: Les objectifs ont été revus à la hausse suite aux nouvelles dépenses liées à mon enfant. Ils incluent des dépenses transitoires comme les dépenses liées à la santé et au mode de garde de mon enfant.

PORTEFEUILLE ACTUEL

Mon PEA contient 311 parts de CW8 et 5322 parts de CL2, valorisées à 284k.

La part action de mes AV est valorisée à 46k.

La part action de mes PER est valorisée à 6k.

Mon CTO est également valorisé à 8k.

Le total investi en action est de 341k.

MOUVEMENTS DU MOIS

Je comptais ouvrir le PER Avenir mais finalement, j’ai ouvert le PER Lucya Cardif car:

- l’ETF suivant le Nasdaq-100 avec levier x2 (LQQ) y est disponible

- les frais sont de 0.5% (inférieurs aux 0.6% du Per Linxea Avenir)

- la présence de la garantie décès complémentaire incluse protégeant le capital investi est protégé, net de frais jusquà 200 000 de moins-values et jusqu’à mes 70 ans.

C’est donc un bon contrat* pour ma stratégie agressive. Le contrat a donc été souscrit avec le versement minimum de 4k pour profiter de la petite prime de 100.

* Cependant, la gestion en ligne des produits proposée par Assurancevie.com n’est pas au niveau de Linxea. Un exemple: la mise en place de versement programmée post-souscription n’est pas possible en ligne pour leur assurance vie Cardif. Il faut leur envoyer un formulaire papier préalablement signé manuscritement. Ce formulaire n’est pas encore disponible sur l’espace du PER Lucya

PROCHAINS MOUVEMENTS

Pour clôturer l’année, j’ai encore 2k à racler dans la tranche TMI 30%, le PER Lucya Cardif sera alimenté de 2k supplémentaire en LQQ.

Le levier actuel est de 34% (% d’ETF à levier contenue dans la part action)

COMMENTAIRES

Comme indiqué dans mon précédent message, j’ai bien atteint les 400k de patrimoine (et même tutoyé les 410k au plus haut). On peut dès à présent viser les 500k ![]()

A bientôt,

![]() Hors ligne

Hors ligne

#89 28/11/2024 14h48

- joecsa

- Membre (2023)

- Réputation : 0

Bonjour bebirt,

Je vous suis depuis qq temps et votre progression me passionne et me donne des idées.

Merci de nous partager votre platefeuille.

Je souhaite aussi me lancer dans le leverage *2 mais j’aurais qq questions:

- qu’est-ce qui vous a décidé de faire du leverage *2?

- est-ce que vous avez étudier le bon moment pour rentrer? J’imagine que nous n’êtes pas rentré au plus haut. Quel serait le bon timing selon vous?

- Je vois que vous avez fait du DCA, est-ce qu’il ne faudrait pas plutôt attendre le support pour un nouveau versement? (sachant quy’on pourrait attendre longtemps ![]() )

)

J’aimerais boosté mon PF qui est composé aujourd’hui de 30% ETF SP500, 15% ETF EU, 10% SCPI, 10% obligation, 10% crowdfunding immo et le reste en cash/livret que je voudrais investir

![]() Hors ligne

Hors ligne

1 #90 06/12/2024 13h04

Bonjour,

Voici le bilan pour le 103ème mois dexistence de mon portefeuille Boursier

ALLOCATION ACTUELLE

Patrimoine net :86% action, 6% obligations/monétaire et 8% en immobilier.

Patrimoine liquide (sans immobilier) : 93% actions / 7% obligations/monétaire

PERFORMANCE

Le TRI annualisé de mon portefeuille financier est de 14,08%.

Note: Depuis le plafonnement de mon PEA, j’alimente une assurance-vie, deux PER ainsi qu’un CTO. Le TRI annualisé est calculé sur l’ensemble de ces enveloppes contenant des actions.

AVANCEMENT SUR MES OBJECTIFS

- Budget du foyer: 3679/mois

- Budget solo: 1952/mois

En se basant sur un SWR de 3% (taux de retrait sûr, défini de manière conservatrice pour tenir compte de limposition des gains), le capital retirable est de 1018/mois correspondant à :

- 28% du budget du foyer

- 52% du budget solo

Note: Les objectifs ont été revus à la hausse suite aux nouvelles dépenses liées à mon enfant. Ils incluent des dépenses transitoires comme les dépenses liées à la santé et au mode de garde de mon enfant.

PORTEFEUILLE ACTUEL

Mon PEA contient 311 parts de CW8 et 5322 parts de CL2, valorisées à 317k.

La part action de mes AV est valorisée à 45k.

La part action de mes PER est valorisée à 8k.

Mon CTO est également valorisé à 10k.

Le total investi en action est de 380k.

MOUVEMENTS DU MOIS

Le versement complémentaire en ligne a été mis en place pour le PER Lucya Cardif, j’ai donc "raclé" la TMI 30% en réalisant un versement complémentaire de 630 sur le LQQ.

Un versement de 1000 pour acheter 9 parts de IWDA à un PRU de 105.5994.

PROCHAINS MOUVEMENTS

J’ai décidé de souscrire à l’offre de BoursoBank sur le prêt personnel de 30k afin de faire un lump sum de 30K sur IWDA dans mon CTO. En théorie, le gain est assez faible (4k) au regard du risque. Je vais cependant le faire afin d’augmenter la valeur de mon CTO et de pouvoir bénéficier de la marge IBRK que j’activerai en cas de baisse prononcée des marchés.

Dès que le prêt sera investi sur les IWDA, je continuerai à communiquer sur la partie nette de mon CTO en tenant compte de l’amortissement mensuel du prêt.

COMMENTAIRES

La hausse de mon portefeuille est spectaculaire. Depuis le bilan de novembre, la part action a fait environ +14k. L’année étant quasi terminée, je vais mettre à jour ma présentation.

REPONSE A @JOECSA

C’est toujours sympa d’avoir des questions et de voir que mon portefeuille ennuyeux et fainéant intéresse quand même! Voici mes réponses:

- Pourquoi avoir opté pour un levier 2 ? J’ai choisi d’utiliser un levier *2 car je suis limité par la taille de mes investissements en actions, et j’ai des objectifs financiers assez ambitieux. Je suis également motivé par un désir de protéger ma famille avec des objectifs qui ont été considérablement augmentés. À mon rythme actuel, sans levier, il est probable que je n’atteigne pas mes objectifs avant mes 50 ans. Ayant perdu de nombreux proches avant cet âge, je ne pouvais pas me permettre de ne pas agir.

- avez-vous analysé le bon moment ? Vous allez peut-être être surpris, mais non, je nai pas vraiment analysé les marchés avant de prendre cette décision. J’ai transféré mes ETF Nasdaq-100 vers le CL2, et par chance, jai acheté à un moment où cétait relativement bas. Mon principal regret reste de ne pas avoir transféré davantage et davoir opté pour le CL2 au lieu du LQQ. Actuellement, je mise sur le Plan dÉpargne Retraite (PER) pour défiscaliser et investir mensuellement dans le LQQ. Pour moi, le meilleur moment, cest en DCA (investissement progressif).

- Faut-il attendre un support avant d’investir ? Je ne suis pas du genre à attendre un support avant d’investir. Mon approche consiste plutôt à me préparer à réagir rapidement en cas de forte baisse : dans ce cas, je nhésiterais pas à arbitrer mes ETF CW8 vers du CL2 et à activer la marge sur mon CTO chez Interactive Brokers.

En ce qui concerne votre allocation actuelle, un conseil pourrait être daugmenter votre exposition en actions avant denvisager lutilisation du levier. Cela vous permettrait davoir une base solide en actions avant de prendre des positions plus risquées.

Bonne chance dans vos investissements !

A bientôt

Dernière modification par sebirt (06/12/2024 13h22)

![]() Hors ligne

Hors ligne

1 2 #91 06/12/2024 15h54

- Trahcoh

- Membre (2014)

Top 50 Année 2024

Top 50 Année 2023

Top 20 Vivre rentier

Top 50 Actions/Bourse

Top 50 Banque/Fiscalité

Top 20 Immobilier locatif - Réputation : 454

Bonjour.

Comment établissez-vous la part respective de ces 2 etf dans votre portefeuille actuellement svp? Même question en cas de baisse ou des hausses des cours, puisque vous envisagez d’arbitrer.

Comment avez-vous choisi vos etf chez IB svp? Je suppose que le choix doit être assez large. Tous les ETF offrent-ils le même accès à la marge, ou est-ce propre à chaque produit? Est-ce un critère de choix pour vous?

Time is your Friend, Impulse is your Enemy. John Bogle

![]() Hors ligne

Hors ligne

1 #92 06/12/2024 16h08

- sissi

- Membre (2010)

Top 5 Année 2024

Top 20 Année 2023

Top 5 Expatriation

Top 5 Vivre rentier

Top 5 Obligs/Fonds EUR

Top 50 Monétaire

Top 50 Finance/Économie

Top 20 Banque/Fiscalité - Réputation : 1064

Hall of Fame

Hall of Fame

Trahcoh

Bonnes questions !

Chez IB un ETF "ordinaire" demande 25% de cash down

Mais le CL2 est different - ca prend l’autorisation pour produits complexes - donc je n’ai pas pu simuler un achat et voir la marge accordée

![]() Hors ligne

Hors ligne

#93 06/12/2024 16h37

- Trahcoh

- Membre (2014)

Top 50 Année 2024

Top 50 Année 2023

Top 20 Vivre rentier

Top 50 Actions/Bourse

Top 50 Banque/Fiscalité

Top 20 Immobilier locatif - Réputation : 454

La question est aussi, est-ce qu’un etf Amundi est traité comme un etf blackrock avec le même sous-jacent. Voire un etf pour le marché européen offre-t-il autant de marge qu’un etf us? Mais effectivement il faut probablement un compte pro pour avoir la réponse.

Time is your Friend, Impulse is your Enemy. John Bogle

![]() Hors ligne

Hors ligne

1 1 #94 07/12/2024 02h09

Trahcoh, le 06/12/2024 a écrit :

Bonjour.

Comment établissez-vous la part respective de ces 2 etf dans votre portefeuille actuellement svp? Même question en cas de baisse ou des hausses des cours, puisque vous envisagez d’arbitrer.

Comment avez-vous choisi vos etf chez IB svp? Je suppose que le choix doit être assez large. Tous les ETF offrent-ils le même accès à la marge, ou est-ce propre à chaque produit? Est-ce un critère de choix pour vous?

Lorsque j’ai commencé à investir, je visais à respecter une allocation type 60% action / 40% obligation/monétaire (d’où l’ouverture d’une dizaine d’assurances vie différentes). Cependant, je me suis vite rendu compte qu’il fallait être agressif sur mon allocation pour atteindre mes objectifs de rente. Heureusement, je ne suis pas averse au risque. Ma réponse va donc un peu vous surprendre mais j’ai surtout des règles qu en cas de forte baisse des marchés. Je m’explique :

- mon fichier de suivi inclut des projections de mon patrimoine avec des hypothèses sur le rendement des Etf world, msci usa levier x2, nasdaq-100 levier x2, mon épargne mensuelle et une diminution de mon pouvoir d’épargne. Je parle très souvent de mes objectifs de rente que je veux atteindre car ces projections indiquent qu’ils seront potentiellement atteint vers mes 41 ans. Cependant, cela ne sera possible que si le rendement des etfs reste équivalent à la décennie passée, que mon pouvoir d’épargne mensuelle ne bouge pas, et que je n’arbitre pas. Bref, il faudrait que j’ai une avance très significative sur mes objectifs pour que je réduise mes % d’actions et/ou de levier !

Cependant, j’ai bien des règles qui me ferait arbitrer vers plus de levier :

- une baisse du msci world superieure à 25%. C’est la moitié du drawback maxi constatée sur l’etf world.

- une baisse des Etf levier supérieure à 50%. C’est simplement ma règle du dessus x2.

- une baisse constatée sur à minima 1 mois. Je n’essaye pas de profiter de flash krach.

- pas de dca mensuels possible sur l’etf world sans levier. J’augmente donc mon levier pour ne pas prendre de retard sur ma feuille de route. C’est ce que j’ai fait à 3 reprises cette année.

Pour augmenter ce levier, je vais d’abord privilégier :

- l’arbitrage des ETF CW8 (msci world) vers l’etf CL2 (msci usa levier x2) au sein de mon PEA

- puis, achat d’etf sur IBRK avec l’utilisation de la marge. Ce qui est sûr, c’est que sans utilisation de la marge, j’achète que du Iwda (j’ ai mis en pause l’iwds car encours trop faible) afin d’augmenter ma capacité de marge. A vrai dire, je pensais plutôt me diriger vers du full Iwda avec et sans marge. Autant, aucun courtier ne peut me forcer à liquider mes etfs à levier en PEA ou en PER. Autant IBRK (et Degiro) ont changé et changeront leurs règles sur la marge pendant les krach, donc je ne suis pas sûr de tenter d’acheter de l’etf à levier avec la marge. Les essais de Sissi montrent que cela est difficile à mettre en uvre.

Néanmoins, je n’exclue pas de le faire si techniquement, je trouve une pirouette. Notamment, si je vois une forte correction (>38% de baisse sur le msci world). L’objectif final étant de ne :

- pas sortir du marché

- respecter ma feuille de route et être opportuniste pour accélérer l’atteinte de mes objectifs de rentes

Je pense qu’on peut parler de "goal-base investing"?

Merc.i trahcoh et sissi, vos questions m’ont permis d’approfondir et mettre sur "papier" mes règles que je relierai lorsque Le moment sera arrivé ![]() !

!

![]() Hors ligne

Hors ligne

#95 07/12/2024 10h12

- Trahcoh

- Membre (2014)

Top 50 Année 2024

Top 50 Année 2023

Top 20 Vivre rentier

Top 50 Actions/Bourse

Top 50 Banque/Fiscalité

Top 20 Immobilier locatif - Réputation : 454

Retours intéressants.

Quel est votre objectif de performance? Quel rendement théorique utilisez vous pour vos projections?

J’ajoute quelques éléments pour alimenter votre réflexion:

- MSCI usa sur-performe le MSCI world de 3% par an depuis 1987;

- Ne pas investir lors d’un flash krach, c’est un peu comme ne pas oser aborder la femme de sa vie non?

- Ne pas arbitrer avant 25% de baisse c’est sage, cela permettra des pv significatives si une telle baisse arrive. Cela vous veut dire aussi que si vous avez une nouvelle année de baisse à -17% comme 2022, vous n’arbitrez rien.. Je dirais que c’est un peu timoré de la part d’un investisseur qui a le tempérament pour faire un prêt conso Boursorama pour investir en actions après 2 ans de bull market.

Time is your Friend, Impulse is your Enemy. John Bogle

![]() Hors ligne

Hors ligne

#96 07/12/2024 10h33

Pour le rendement, j’ai pris le rendement des 10 dernières années. C’est donc plutôt élevé versus la performance historique long terme. L’objectif n’est pas d’être ultra précis mais d’estimer si je dois accélérer ou pas. Et comme écrit précédemment, faut que j’accelere !

Pour les règles, faut que je peaufine ça. Je n’ai pas eu le temps de faire des stats plus poussées. L’idée est surtout de rester investi à minima à 30% en levier en tout temps, et de dépasser cette borne quand il y a une opportunité identifiée (baisse > 38%). Ce que je souhaite c’est augmenter significativement le levier quand la baisse est > à la médiane de ce qui a été observée en période glissante. Donc c’est en effet peut être élevé comme limite.

Pour le flash krach, la raison est plutôt simple. Je ne suis pas assez mon portefeuille pour arbitrer aussi vite ![]() . Il y a eu une baisse assez forte cet été mais je n’étais pas derrière mon écran. Et ça me convient de ne pas me precipiter

. Il y a eu une baisse assez forte cet été mais je n’étais pas derrière mon écran. Et ça me convient de ne pas me precipiter ![]()

Dernière modification par sebirt (07/12/2024 10h52)

![]() Hors ligne

Hors ligne

1 #97 07/12/2024 19h43

- martin

- Membre (2016)

- Réputation : 57

@tracoh

Quelques exemples sur un compte marge simple pro ib (tickers choisis rapidement…).

Marge initiale / cours:

SPY 57/607

VUSD 19/116

500D 11/66

PBUS 5.7/61

XDUS 29/140

WEBH 6.4/37

CL2 8.9/26

![]() Hors ligne

Hors ligne

#98 07/12/2024 21h52

- sissi

- Membre (2010)

Top 5 Année 2024

Top 20 Année 2023

Top 5 Expatriation

Top 5 Vivre rentier

Top 5 Obligs/Fonds EUR

Top 50 Monétaire

Top 50 Finance/Économie

Top 20 Banque/Fiscalité - Réputation : 1064

- Hall of Fame

Martin pourriez vous détailler sur 1 exemple ?

Ce que je comprends c’est que pour l’etf SPY qui se transige a 607.81 USD ca vous prend 57 en cash down, le reste est sur marge ? ?

Ce n’est pas un ETF européen "Ucits". Perso chez IB Pro Irlande les ETFS Ucits exigent tous 25% de cash down , meme les plus gros sur le S&P 500

Etes vous avec IB USA?

e SPDR S&P 500 ETF Trust est un fonds négocié en bourse qui se négocie à la NYSE Arca sous le symbole SPY. L’ETF est conçu pour suivre l’indice S&P 500 en détenant un portefeuille comprenant les 500 sociétés de l’indice. Il fait partie de la famille d’ETF SPDR et est géré par State Street Global Advisors.

Donc CL2 8.9/26 veut dire ? COUT 26 et CASH DOWN 8.9 ? M.ERCI

Dernière modification par sissi (07/12/2024 22h28)

![]() Hors ligne

Hors ligne

1 #99 08/12/2024 00h20

- martin

- Membre (2016)

- Réputation : 57

Sissi vous avez bien compris. Pour acheter 1 SPY il faut $67, et donc $540 sont empruntés.

Donc pour vous IHYG qui est ucits, et les autres ucits dans mes exemples ont un margin requirement de 25%? Etonnant. Sur mon compte c’est 17% pour IHYG (marge initiale).

Ca me fait penser à un système de marge US par défaut qui est (ou était, ça va chercher loin dans ma mémoire, ça n’existe peut-être plus): 50% marge initiale / 25% marge de maintien pour tous les titres.

C’est IB ie oui, résident Français. Compte perso et idem compte société (ce qui me laisse penser que ce n’est pas du portfolio margining).

Je confirme 34% pour CL2 qui en intéresse tant par ici.

Dernière modification par martin (08/12/2024 01h07)

![]() Hors ligne

Hors ligne

#100 08/12/2024 01h24

- sissi

- Membre (2010)

Top 5 Année 2024

Top 20 Année 2023

Top 5 Expatriation

Top 5 Vivre rentier

Top 5 Obligs/Fonds EUR

Top 50 Monétaire

Top 50 Finance/Économie

Top 20 Banque/Fiscalité - Réputation : 1064

- Hall of Fame

Thanks Martin

Pour les actions US le cash down est bien moins qu’en stocks européens : APPLE c’est du 10 ou 12 % si je me souviens bien

et meme les M-reits

D’ailleurs coté commission aussi il y a de grosses différences

EN gbp c’est de 1.00 a 1.09 alors que ca coute le double voir le triple + pour la meme quantité ailleurs ou en euros - certains ETFs Amundi

c’est presque 1% donc j’évite .. il y a mieux anyway

34% pour le CL2 ? car x 2 ? au lieu de 25% pour l’ordinaire

Bon outil mais dangereux ?

Thanks again !

![]() Hors ligne

Hors ligne

![]() Nouveau venu dans cette longue discussion ?

Nouveau venu dans cette longue discussion ?![]() Consultez une sélection des messages les plus réputés en cliquant ici.

Consultez une sélection des messages les plus réputés en cliquant ici.

Discussions peut-être similaires à “portefeuille d'etf de sebirt”

| Discussion | Réponses | Vues | Dernier message |

|---|---|---|---|

| 696 | 357 883 | 16/12/2024 17h51 par Rossox | |

| 171 | 66 947 | 05/03/2022 22h53 par EviDent | |

| 87 | 35 251 | 06/07/2024 15h27 par Argentarius19 | |

| 237 | 90 001 | 31/10/2024 13h32 par ooryl | |

| 89 | 33 997 | 04/03/2024 00h26 par Cristobal | |

| 144 | 56 597 | 30/11/2024 08h49 par misteronline | |

| 86 | 28 529 | 09/11/2020 21h13 par Faith |

Pied de page des forums

![]() Parrainages

Parrainages

Louve Invest

Prosper Conseil