#1 28/05/2017 23h43

- Tembusu

- Membre (2015)

- Réputation : 53

Bonjour à tous,

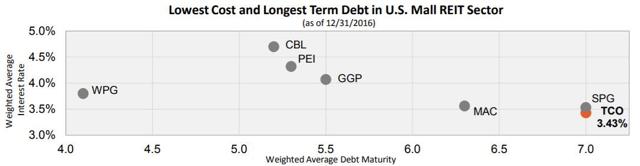

Taubman Centers est une REIT spécialisée dans les centres commerciaux de classe A/A+ (la crème de la crème des centres commerciaux, encore plus prime au global que les malls de Simon Property et de Macerich). La capitalisation boursière de la société est aujourdhui de 3.80 milliards USD. Leurs malls sont situés dans des lieux recherchés, et sont très réussis architecturalement je trouve. (Ci-joint la liste des malls). La société présente actuellement une décote denviron 40% sur ses fonds propres.

Intrigué par une telle décote, jai approfondi mes recherches. Il savère que la famille Taubman a plusieurs fois floué ses actionnaires dans le but de garder le contrôle de la société, notamment en sauto-distribuant des actions spéciales « B-class » leur permettant davoir le contrôle de la société malgré le fait de ne posséder que 29.3% du capital, et en bloquant lOPA de Simon Property en 2002 alors que le prix proposé par action était de 18% supérieur au cours de bourse et que 85% des actionnaires étaient prêts à vendre leurs titres. Il y a également beaucoup dinterrogations sur la probité des membres du conseil dadministration. Le hedge fund opportuniste Land and Buildings, spécialisé dans lacquisition de foncières décotées par rapport à leur NAV, et qui détient 1.2% du capital, a récemment proposé aux actionnaires de nommer des nouveaux membres au conseil dadministration et de prendre la direction opérationnelle de Taubman afin daméliorer la gouvernance et de libérer le potentiel de la société, qu’ils estiment à 106 USD par action. Ils viennent dinitier une campagne dinformation via la création du site internet savetaubman.com, où on peut notamment trouver une présentation de ce qui, selon eux, ne va pas chez Taubman, et les solutions quils proposent.

Ce que jen retiens au global :

Les points positifs :

- Des centres commerciaux magnifiques, et des emplacements primes

- Une gestion opérationnelle moyenne (gestion de lespace, type denseignes, baux), donc un réel potentiel daugmentation du NOI

- Succès des développements en Chine (Xian, Zhengzhou), à Macau, et en Corée du Sud (Séoul) (près de 100% de taux doccupation)

- Une possible arrivée au conseil dadministration des activistes Charles Elson et Jonathan Litt (fondateur du hedge fund opportuniste Land and Buildings, spécialisé dans lacquisition de foncières décotées par rapport à leur NAV)

Les points négatifs :

- Très mauvaise gouvernance dentreprise : comme il a été expliqué plus haut, les dirigeants ont plusieurs fois floué les actionnaires

- Gestion opérationnelle moyenne

- Mauvaise allocation du capital (perte de valeur dans les projets International Market Place, Beverly Center, the Mall of St Juan et Taubman Prestige Outlets), croissance du cours bien inférieure à celle de la moyenne du "peer group" (sur la période 1996 - 2016 : +19% vs +540%) (Merci Alexis92 d’avoir mis le doigt sur cette erreur, il ne s’agit pas de la croissance du cours, mais de l’évolution du nombre d’actions)

Connaissez-vous la société ? Que pensez-vous de la situation ?

Au plaisir déchanger avec vous :-)

AMF : Je possède une toute petite position sur Taubman

Dernière modification par Raph75 (29/05/2017 12h33)

Mots-clés : gouvernance, land and buildings, mall reit, reit (real estate investment trust), taubman

![]() Hors ligne

Hors ligne