Communauté des investisseurs heureux (depuis 2010)

Echanges courtois, réfléchis, sans jugement moral, sur linvestissement patrimonial pour devenir rentier, s'enrichir et loptimisation de patrimoine

![]() Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

![]() Nouveau venu dans cette longue discussion ?

Nouveau venu dans cette longue discussion ?![]() Consultez une sélection des messages les plus réputés en cliquant ici.

Consultez une sélection des messages les plus réputés en cliquant ici.

![]() Découvrez les actions favorites des meilleurs gérants en cliquant ici.

Découvrez les actions favorites des meilleurs gérants en cliquant ici.

#151 11/09/2017 15h27

- Amandine

- Membre (2016)

- Réputation : 2

Silicon a écrit :

Trés dure journée pour Tahoe (-33%) . Pas facile a trouver les minières absoluments sans danger

Elle me tentait mais la je suis pas mal refroidi sur ce titre.

ça bouge sur Tahoe ;

(+40% ) en premarket ..

news : GUATEMALAN SUPREME COURT REINSTATES ESCOBAL LICENSE | Tahoe Resources Inc., New Leader in Precious Metals

bonne journée

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

![]() Hors ligne

Hors ligne

#152 11/09/2017 18h22

- WhiteTiger

- Membre (2015)

Top 50 SIIC/REIT

Top 50 SCPI/OPCI - Réputation : 121

Et Alamos Gold vient de racheter Richmont Mines.

The pessimist complains about the wind; the optimist expects it to change; the realist adjusts the sails. W.A Ward

![]() Hors ligne

Hors ligne

#153 11/09/2017 18h44

- Silicon

- Membre (2015)

- Réputation : 61

Pour Richmont , le fait de vendre la partie du Québec a Monarques est exellente autant pour Monarques (moulin Camflo + mine wasamac a redevelopper) qui pourra ainsi developper son projet Croinor qui sans la présence d’un moulin existant n’aurait pas été rentable , aussi RIC se debarrasse de la mine Beaufor qui est vraiment vidée.

Quand a la prise de controle par Alamos , je pensais vraiment que ce serait Kirkland lake qui la ferait aux environs de 14$-15$ , je ne comprends pas la froideur des actionnaires de Alamos envers cette acquisition qui m’apparait une assez bonne affaire (chère mais avec du potentiel) , on est loin du 14,20$ projeté dans l’offre… Pour le reste, on va dire que mon année boursière est faite…

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

La fidélité est souhaitable en amour , mais elle est une tare sur les marchés.

![]() Hors ligne

Hors ligne

#154 11/09/2017 18h56

- WhiteTiger

- Membre (2015)

Top 50 SIIC/REIT

Top 50 SCPI/OPCI - Réputation : 121

Silicon a écrit :

Pour le reste, on va dire que mon année boursière est faite

J’en suis pas trés loin non plus ! ![]() Tous mes PTF ont bien grimpé ces dernières semaines.

Tous mes PTF ont bien grimpé ces dernières semaines.

Pour ma part, j’ai vendu Richmont pour acheter Kinross. Cette dernière me semble être un peu en retard. En plus, il y a côté nostalgique à cette acquisition.

The pessimist complains about the wind; the optimist expects it to change; the realist adjusts the sails. W.A Ward

![]() Hors ligne

Hors ligne

#155 11/09/2017 21h23

- Silicon

- Membre (2015)

- Réputation : 61

Devant cette baisse, je viens d’acheter du Alamos sur la bourse de Toronto a 8.62$

Je lui trouve un exellent support a 8,50$ et pense qu’il devrait tenir, il y a 12 mm d’actions de vendues donc un volume trés anormal sur une baisse qui m’apparait nettement exagerée.

Aventure a suivre

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

La fidélité est souhaitable en amour , mais elle est une tare sur les marchés.

![]() Hors ligne

Hors ligne

#156 11/09/2017 21h53

- stokes

- Exclu définitivement

- Réputation : 284

Sale journée pour les aurifères ; il serait temps que Tontons Donald et Kim s’agitent à nouveau quelque peu pour les faire remonter….

![]() Hors ligne

Hors ligne

#157 26/09/2017 02h33

- Silicon

- Membre (2015)

- Réputation : 61

Ceux qui veulent s’amuser a faire de la recherche, il devrait y avoir de bons candidats:

Canada?s Golden Triangle is Back and the Rush is on - Junior Mining Network

La fidélité est souhaitable en amour , mais elle est une tare sur les marchés.

![]() Hors ligne

Hors ligne

#158 03/10/2017 19h27

- Silicon

- Membre (2015)

- Réputation : 61

Les minières Canadiennes , on dirait que la baisse est finie et que les producteurs d’or repartent en hausse.

J’ai toujours mes Richmont , Alamos , Colorado , Atac , coté autres métaux j’ai une bonne position dans Teck acquise recemment.

J’ai vendu les pétrolières presque au complet.

Toujours 50% cash…..ce qui d’un coté me protège en cas de crash boursier mais diminue la performance du portefeuille.

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

La fidélité est souhaitable en amour , mais elle est une tare sur les marchés.

![]() Hors ligne

Hors ligne

#159 16/10/2017 19h22

- Silicon

- Membre (2015)

- Réputation : 61

Pour les interessés , la minière Falco FPC a Vancouver vient de terminer son étude de faisabilité , c’est un gros projet. On parle or ( 268k oz par an) , cuivre, zinc et une durée de vie de 15 ans pour la mine avec des gestionnaires de qualité.

Je vous invite a consulter l’etude qui est assez simple a interpréter:

Falco Resources - Falco annonce les résultats d’une étude de faisabilité positive sur le projet aurifère Horne 5

Je n’ai pas embarqué dans le projet ce qui ne veut pas dire qu’il n’est pas bon mais n’ait aucun problème a argumenter ma decision en cas de discussion sur le forum

Dernière modification par Silicon (16/10/2017 21h01)

La fidélité est souhaitable en amour , mais elle est une tare sur les marchés.

![]() Hors ligne

Hors ligne

#160 19/10/2017 16h06

- Queenstown

- Membre (2016)

- Réputation : 100

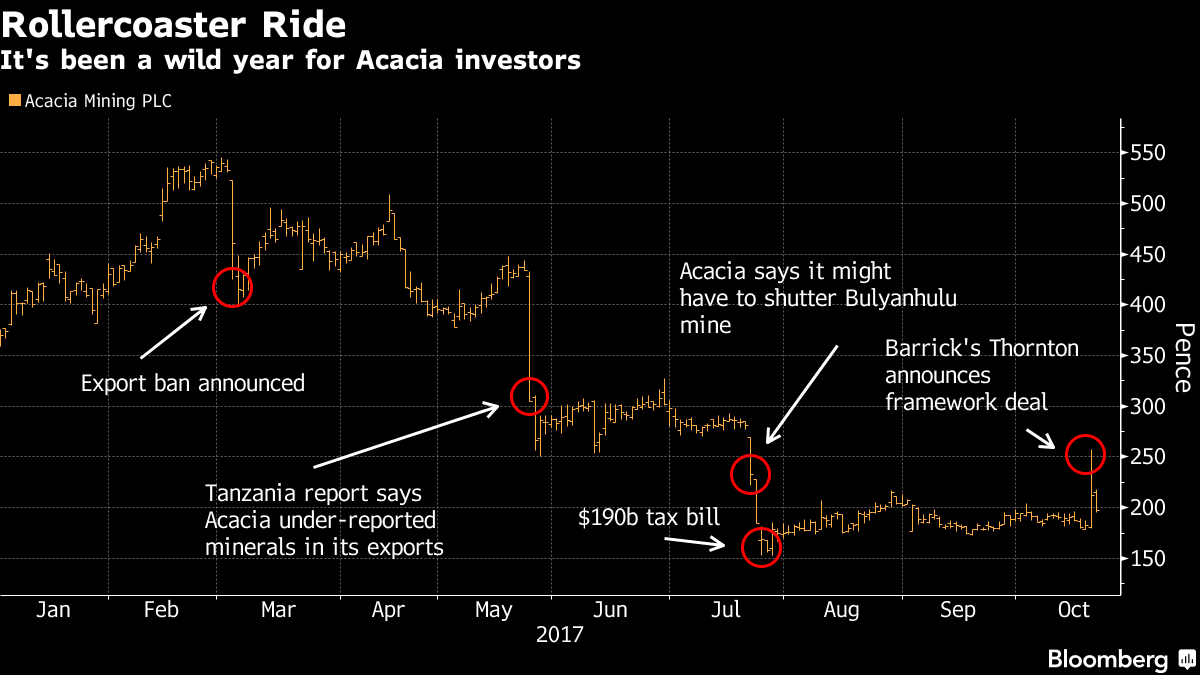

Excellent nouvelle avec la fin du conflit entre le gouvernement tanzanien et Acacia mining. L’accord trouvé semble trouvé les faveurs de la bourse avec Acacia en hausse de 30%!

https://www.ft.com/content/05e229ae-2ad … 8b5a4b9f84

you can't climb the ladders of success with your hands in your pockets

![]() Hors ligne

Hors ligne

#161 19/10/2017 18h21

- stokes

- Exclu définitivement

- Réputation : 284

Merci Queenstown, mais ce lien est payant, en voici un autre libre d’accès :

Acacia Mining shares surge as Barrick strikes deal with Tanzania

En fin de séance, Acacia ne gagne plus que 19%, car il reste encore pas mal d’incertitudes quant aux modalités précises de l’accord avec le gouvernement tanzanien.

Ce qui est certain à ce stade c’est qu’Acacia va devoir acquitter plus d’impôts qu’auparavant et sans doute céder à l’Etat quelques titres, selon toute vraisemblance au moyen d’une augmentation de capital réservée.

L’actionnaire d’Acacia a toutes chances d’être dilué et appauvri par cet accord, mais après tout il peut s’estimer heureux de s’en sortir ainsi : s’il avait vraiment été méchant, le président Magufuli aurait pu tout prendre……mieux vaut tenir un peu quelque chose, même la moitié de ce que l’on possédait auparavant que plus rien du tout ; quel aurait été le petit actionnaire qui aurait osé venir réclamer son dû à Daar el Salam au risque de se retrouver dans un cul de basse fosse ?

L’avantage de cet accord, c’est de voir l’Etat entrer au capital de l’entreprise ; dès lors, un peu sur le modèle de Total Gabon, il n’aura plus aucun intérêt à la ruiner.

Je vais faire du mauvais esprit une fois de plus, mais pour sécuriser cet accord, il ne serait pas idiot de faire également entrer la famille Magufuli au capital d’Acacia, là aussi à l’instar de Total Gabon dont la famille Bongo est un gros actionnaire.

![]() Hors ligne

Hors ligne

1 #162 20/10/2017 16h52

1 #162 20/10/2017 16h52

- stokes

- Exclu définitivement

- Réputation : 284

Acacia reperd 10% ce jour : de toute évidence, il y a encore bien trop d’incertitudes sur les détails de l’accord avec le gouvernement tanzanien pour que le marché reprenne confiance.

Le management d’Acacia a été totalement court-circuité et mis devant le fait accompli par son actionnaire majoritaire Barrick Gold qui a directement négocié avec Magufuli.

Ce matin, Acacia a sorti de très mauvais résultats trimestriels et il n’est pas évident que la compagnie soit en capacité de verser la soulte de 300M$ prévue dans l’accord.

Acacia Mining says cannot pay $300 mln to Tanzania upfront | Reuters

Ce qui est ici extraordinaire c’est qu’Acacia doit non seulement céder gratuitement à l’Etat tanzanien une partie de ses mines, mais de surcroît lui verser une soulte. Comme nous sommes en Afrique, qui plus est au coeur des parcs nationaux, on peut fort justement évoquer un accord léonin, mais le management d’Acacia n’est pas dans le rôle du Lyon, plutôt dans celui du gnou.

Barrick-Brokered Tanzania Pact Leaves Acacia Mining in the Dark - Bloomberg

Cette affaire illustre bien le risque qu’il y a à vouloir faire des affaires en Afrique : lorsqu’elles périclitent, les pouvoirs publics ne sont d’aucune aide pour les remettre à flot ; en revanche, dès lors qu’elles sont florissantes, elles suscitent la concupiscence des gouvernants qui mettent tout en oeuvre pour les accaparer.

Enfin, il y a lieu de noter que cet accord a été conclu par l’actionnaire majoritaire Barrick Gold qui ne détient que 64% d’Acacia mais ne se gêne pas pour apposer sa signature sur un contrat contraignant Acacia à céder des actifs et à verser une soulte de 300M. Dès lors, les actionnaires minoritaires peuvent s’estimer floués et sont en droit de mener une "class action" contre Barrick Gold ; ce serait sans doute physiquement moins dangereux et plus rentable pour eux que de se rendre en Tanzanie réclamer leur dû.

![]() Hors ligne

Hors ligne

#163 20/10/2017 17h22

- Queenstown

- Membre (2016)

- Réputation : 100

Très bon résumé de la situation Stockes. L’action a reperdu tous ses gains (30%) signe que cet accord ne plait pas à tout le monde.

Après FCX et sa mine de Grasberg il semble que les états prennent de plus en plus de participations dans les minières ce qui ne me choque pas outre mesure après des années de pillage (Même Acacia l’a reconnu !).

Pour l’instant je ne sais pas vraiment quelle stratégie avoir avec cette minière donc je garde et je suis ca de près. L’action FCX avait aussi mal réagit pour se reprendre par la suite donc on peut assister au même mouvement.

Q.

you can't climb the ladders of success with your hands in your pockets

![]() Hors ligne

Hors ligne

2 #164 23/10/2017 17h57

- Silicon

- Membre (2015)

- Réputation : 61

Analyse d’acacia mining par scotia

acacia_mining_23oct2017.pdf

Je ne la suis pas , j’ai juste vu passer l’analyse donc pas d’opinion dessus.

La fidélité est souhaitable en amour , mais elle est une tare sur les marchés.

![]() Hors ligne

Hors ligne

#165 23/10/2017 19h11

- Queenstown

- Membre (2016)

- Réputation : 100

Le plus gros challenge pour Acacia c’est de voir son board et celui de Barrick (la maison mère) approuver le deal du PDG et de la Tanzanie. D’après certains articles cela ne sera pas le cas et donc l’accord sera automatiquement caduc.

Q.

you can't climb the ladders of success with your hands in your pockets

![]() Hors ligne

Hors ligne

#166 23/10/2017 22h11

- stokes

- Exclu définitivement

- Réputation : 284

Bonsoir,

Barrick étant actionnaire majoritaire, je vois mal les conseils d’administration se prononcer contre l’accord avec la Tanzanie. En revanche, des actionnaires minoritaires pourraient se sentir lésés et entamer une procédure à Londres contre Barrick ; je ne sais pas trop quelles pourraient être leurs chances de succès, mais ils m’étonnerait que certains n’y pensent pas déjà. Ils sortiront du bois une fois que l’accord aura été officialisé et signé.

![]() Hors ligne

Hors ligne

#168 25/10/2017 15h56

- Queenstown

- Membre (2016)

- Réputation : 100

Il n’est jamais trop tard pour monter à bord ! le potentiel est loin d’être épuisé, on parle quand même de la plus grosse mine de cobalt au monde…

you can't climb the ladders of success with your hands in your pockets

![]() Hors ligne

Hors ligne

#169 25/10/2017 16h25

- Silicon

- Membre (2015)

- Réputation : 61

Je n’ai pas de doute la dessus , sauf que a la retraite je suis en phase utilisation du capital et me contente maintenant d’un rendement regulier mais plus faible qu’avant (les gros titres) , quoique je fais encore des petites minières mais locales (Canada) mais pour un petit pourcentage de mon portefeuille.

Mon meilleur coup je l’ai fait avec:

Stockwatch

La premiere fois 25000 actions

La deuxieme avec 60000 actions (pas tout acheté au minimum et vendu au maximum malheureusement

La j’en ai 30000 rachetées vers les 9.50-10$ et attends que le takeover soit reglé (question impots)…

J’ai du TECK , mais malheureusement achetées assez tard , pas grave je ne manquerais pas le prochain cycle..

La fidélité est souhaitable en amour , mais elle est une tare sur les marchés.

![]() Hors ligne

Hors ligne

#170 26/10/2017 13h58

- Queenstown

- Membre (2016)

- Réputation : 100

Bien bien bien, on commence a y voir un peu plus clair avec Acacia Mining et les points qui me ’chiffonaient’ s’éclaircissent !

- Partage des revenus 50/50 avec la Tanzanie. On ne parle plus de 50% des profits mais des profits générés par Acacia à travers le paiement des taxes, royalties, de la prise de 16% de la compagnie etc..

- Paiement des 300M de dollars devraient se faire a parts égales avec Barrick puisqu’ils viennent de passer une provision pour la moitié.

- Acacia aura le dernier mot sur quelque accord avec le gouvernement Tanzanien

Le marché apprécie on dirait.

Q.

acacia

you can't climb the ladders of success with your hands in your pockets

![]() Hors ligne

Hors ligne

#171 02/11/2017 22h54

- stokes

- Exclu définitivement

- Réputation : 284

L’Afrique fait rêver les investisseurs, mais l’exploitation minière y est tout sauf tranquille. C’est ainsi que Randgold perd ce jour 7% après avoir sorti des trimestriels décevants :

Randgold Resources builds towards another bumper dividend - Miningmx

![]() Hors ligne

Hors ligne

#172 03/11/2017 13h26

- BullAndBear

- Membre (2014)

- Réputation : 62

Le Pdg et le directeur financier d’Acacia Mining ont démissionné hier. Cela intervient 1mois apres la démission du responsable des opérations. Les négociations opérées dans leur dos par Barrick Gold ont du bien les énervés. C’est dommage vu le redressement de l’entreprise sous leur direction. C’etait clairement de bons opérateurs.

![]() Hors ligne

Hors ligne

#173 03/11/2017 14h08

- doubletrouble

- Membre (2016)

Top 50 Année 2024

Top 20 Année 2023

Top 5 Année 2022

Top 10 Portefeuille

Top 5 Dvpt perso.

Top 10 Expatriation

Top 10 Vivre rentier

Top 10 Actions/Bourse

Top 5 Invest. Exotiques

Top 10 Crypto-actifs

Top 50 Entreprendre

Top 5 Finance/Économie

Top 50 Banque/Fiscalité

Top 50 Immobilier locatif

- Réputation : 1168

Hall of Fame

Hall of Fame

“INTJ”

Personne ici ne s’intéresse à Polyus Gold ?

Financial Results for 1H 2017 ? Polyus

Polyus Gold Financials | Markets Insider

Elle a l’un des AISC les plus bas du marché, et la Russie n’est pas plus risquée que l’Afrique du Sud ou autres destinations ?

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

✯ Mangia bene, caca forte, e non aver paura della morte.

![]() Hors ligne

Hors ligne

#174 03/11/2017 22h52

- stokes

- Exclu définitivement

- Réputation : 284

cf cet article relatif aux difficultés rencontrées par Pan African Resources en Afrique du Sud pour son projet Elikhulu ;

Pan African raises alarm as criminal group runs riot at Elikhulu - Miningmx

Les protestataires semblent être pour le moins mal commodes et la photo ne donne pas envie aux petits actionnaires de se rendre sur place pour faire valoir leurs droits….

Comme vous l’écrivez, la Russie n’est pas forcément plus risquée !

![]() Hors ligne

Hors ligne

#175 04/11/2017 13h43

- doubletrouble

- Membre (2016)

Top 50 Année 2024

Top 20 Année 2023

Top 5 Année 2022

Top 10 Portefeuille

Top 5 Dvpt perso.

Top 10 Expatriation

Top 10 Vivre rentier

Top 10 Actions/Bourse

Top 5 Invest. Exotiques

Top 10 Crypto-actifs

Top 50 Entreprendre

Top 5 Finance/Économie

Top 50 Banque/Fiscalité

Top 50 Immobilier locatif - Réputation : 1168

- Hall of Fame

“INTJ”

Personnellement, ce qui m’a décidé à sortir de Sibanye (et de ne plus toucher aux minières Sud-Africaines), c’est la Mining Charter soutenue par Zuma :

The new mining charter is populism on steroids - Moneyweb

Ce genre de projet est ouvertement hostile envers les actionnaires étrangers ; je préfère encore le côté aléatoire du risque de disgrâce d’un oligarque Russe comparé à une hostilité déclarée, en attendant d’être gravée dans le marbre de la Loi Sud-Africaine

Sans compter les grèves assez violentes et autres troubles récents (Sibanye a du cesser l’exploitation plusieurs mois !)

✯ Mangia bene, caca forte, e non aver paura della morte.

![]() Hors ligne

Hors ligne

![]() Nouveau venu dans cette longue discussion ?

Nouveau venu dans cette longue discussion ?![]() Consultez une sélection des messages les plus réputés en cliquant ici.

Consultez une sélection des messages les plus réputés en cliquant ici.

Discussions peut-être similaires à “mines d'or : quelles sont les meilleures minières or ?”

| Discussion | Réponses | Vues | Dernier message |

|---|---|---|---|

| 490 | 158 367 | 18/10/2023 18h39 par Yumeria | |

| 7 | 4 728 | 17/09/2014 23h03 par Tokoji | |

| 48 | 15 321 | 23/03/2020 21h44 par Bazoom | |

| 3 | 2 439 | 01/09/2014 18h34 par juju85 | |

| 50 | 16 085 | 10/04/2021 16h51 par stef | |

| 20 | 9 722 | 18/10/2022 20h40 par PleinDePognon | |

| 10 | 8 239 | 03/03/2021 03h52 par corran |

Pied de page des forums

![]() Parrainages

Parrainages

Louve Invest

Prosper Conseil