Communauté des investisseurs heureux (depuis 2010)

Echanges courtois, réfléchis, sans jugement moral, sur linvestissement patrimonial pour devenir rentier, s'enrichir et loptimisation de patrimoine

![]() Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

![]() Nouveau venu dans cette longue discussion ?

Nouveau venu dans cette longue discussion ?![]() Consultez une sélection des messages les plus réputés en cliquant ici.

Consultez une sélection des messages les plus réputés en cliquant ici.

![]() Découvrez les actions favorites des meilleurs gérants en cliquant ici.

Découvrez les actions favorites des meilleurs gérants en cliquant ici.

#51 14/07/2012 08h49

- InvestisseurHeureux

- Admin (2009)

Top 5 Année 2024

Top 5 Année 2023

Top 5 Année 2022

Top 10 Portefeuille

Top 5 Dvpt perso.

Top 10 Expatriation

Top 5 Vivre rentier

Top 5 Actions/Bourse

Top 50 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 10 Crypto-actifs

Top 5 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 20 SCPI/OPCI

Top 50 Immobilier locatif

- Réputation : 3987

Hall of Fame

Hall of Fame

“INTJ”

stef a écrit :

A Montebourg : « Il y a, je crois, un devoir de Peugeot vis-à-vis de la nation France. Nous ne pouvons pas accepter aujourd’hui que des plans sociaux soient abusifs » . A Montebourg a de l’humour et le sens de la formule avec ces propos adressés à une entreprise qui est au bord du gouffre sans doute pour avoir été trop franco-française

B Hamont : « Depuis 2010, on a délibérément mis sous le tapis ou masqué la réalité d’une entreprise qui perdait de l’argent, qui a fait des mauvais choix stratégiques »

Visiblement le mot rapport annuel lui est inconnu. Il est larchétype de lhomme politique donneur de leçon. Je nose limaginer aux manettes dune entreprise comme PSA.

B Thibault : « La CGT va réagir ». Oui cela va certainement aider lentreprise.

Oui c’est affligeant ces commentaires alors que Peugeot (et la patrimoine familial des Peugeots) coule justement à cause de son nationalisme…

![]() Hors ligne

Hors ligne

#52 14/07/2012 13h47

- HuntR

- Membre (2010)

- Réputation : 25

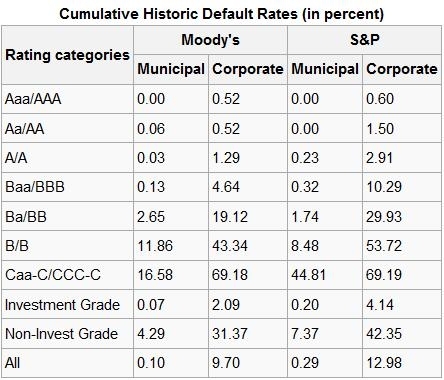

Statistiquement avec le downgrade de Moody à Ba1, Peugeot a ~20% de chance de faire défaut sur sa dette. Peugeot perd le status d’investment grade, pour celui de speculative grade.

De plus, les perspectives étant négatives je pense que la probabilité de défaut se situe plus entre 20 et 30 %.

En effet, j’aime bien avoir un ordre d’idée en terme de probabilité plutôt que de sortir des arguments tels que "Peugeot ne fera pas faillite", "l’état va venir à la rescousse" …

Enfin, concernant l’optimisme de certains, l’avenir sera meilleur dans plusieurs décennies, certes, mais cet avenir peut très bien se faire également sans Peugeot (faillite, fusion, …). En gros, je suis optimiste mais avec les pieds sur terre.

Investisseur Deep Value. Parrainage Binck

Ressources recommandées: Les daubasses|Old School Value|Graham Investor

![]() Hors ligne

Hors ligne

#53 14/07/2012 15h16

- thomz

- Membre (2011)

Top 50 Portefeuille

Top 50 Dvpt perso.

Top 20 Expatriation

Top 20 Actions/Bourse

Top 20 Invest. Exotiques

Top 5 Finance/Économie

- Réputation : 480

HuntR a écrit :

Enfin, concernant l’optimisme de certains, l’avenir sera meilleur dans plusieurs décennies, certes, mais cet avenir peut très bien se faire également sans Peugeot.

Certes. Il peut aussi se faire sans vous, après tout.

HuntR a écrit :

Statistiquemernt avec le downgrade de Moody à Ba1, Peugeot a ~20% de chance de faire défaut sur sa dette. […] En effet, j’aime bien avoir un ordre d’idée en terme de probabilité plutôt que de sortir des arguments […]

Ce n’est pas pour questionner la fiabilité de vos sources, cher Monsieur, mais vous souvenez-vous la note que Moody’s donnait aux subprimes les plus pourris du marché US?

HuntR a écrit :

En gros, je suis optimiste mais avec les pieds sur terre.

Moi aussi. PSA est le deuxième constructeur européen, un fleuron industriel francais et fabrique des véhicules d’excellente qualité depuis plusieurs décennies. Le groupe emploie - directement et indirectement - plus de 400 000 personnes en Europe et dans le monde.

Ils ont attrapé un rhume, mais ils ont de bonnes chances de guérir, entre autres parce que l’Etat ne les laissera pas faire faillite.

John Templeton a écrit :

Invest at the time of maximum pessimism.

Le reste, c’est de la littérature et de la causerie que Moody’s facture - très, trop cher - à ses clients incapables de penser par eux-mêmes.

Dernière modification par thomz (17/05/2013 22h29)

![]() Hors ligne

Hors ligne

#54 14/07/2012 16h15

- JesterInvest

- Membre (2010)

Top 50 Monétaire

Top 50 Crypto-actifs

Top 50 SIIC/REIT

- Réputation : 186

thomz, je crois que vous oubliez l’exemple récent de GM, sensiblement plus grand que PSA. La société est toujours là et fonctionne pas trop mal, les actionnaires de 2006 ont juste été dilué à 99%.

La destiné de l’entreprise et de l’actionnaire n’est pas toujours lié.

Blog: Financial Narratives

![]() Hors ligne

Hors ligne

1 #55 14/07/2012 16h27

1 #55 14/07/2012 16h27

- HuntR

- Membre (2010)

- Réputation : 25

thomz a écrit :

Certes. Il peut aussi se faire sans vous. Un piano peut vous tomber sur la tête pendant votre balade dominicale; alors à quoi bon investir?

Cela conforte mon opinion que le risque doit être vu en terme de probabilité : si j’avais 20 % de chance de me prendre un piano sur la tête pendant ma balade dominicale, je solderais mes investissements à long terme et j’irais profiter de la vie. Parler de risque sans estimer grossièrement la probabilité associée n’a pas beaucoup dintérêt à mon sens.

thomz a écrit :

Vous savez la note que Moody’s donnait aux subprimes les plus pourris du marché US? Pas pour questionner la fiabilité de vos sources HuntR, mais…. Vous n’avez pas plus pertinent?

Non, je ne suis pas capable d’évaluer la probabilité de défaut d’une entreprise. C’est pourquoi, je me base sur un large historique de données statistiques…

Source: Municipal Bond Fairness Act (HR 6308)

Quand aux subprimes, c’est vrai qu’ils ont bien merdé, mais de la à dire que tout le reste de leur travail est à jeter. De plus, même pour du AAA il y a une proba 0,52% qu’une entreprise fasse défaut (alors que du Baa en muni est 4 fois moins risqué)

Comment évaluez-vous le risque sur Peugeot ? Quelle est selon vous la probabilité que Peugeot fasse défaut sur sa dette (à la louche) ?

thomz a écrit :

Ils ont attrapé un rhume, mais ils ont de bonnes chances de guérir, entre autre parce que l’Etat ne les laissera pas faire faillite.

Quelle en serait alors la conséquence pour quelqu’un qui détient des actions ?

EDIT: Histoire d’être un peu pompeux :

Plus précisément quand on parle de risques, en général on croise la probabilité et la gravité dans une matrice:

Dans quelle "case de risque" rangeriez-vous Peugeot pour événement de crédit ou une AK ?

Dernière modification par HuntR (14/07/2012 16h57)

Investisseur Deep Value. Parrainage Binck

Ressources recommandées: Les daubasses|Old School Value|Graham Investor

![]() Hors ligne

Hors ligne

#56 14/07/2012 16h54

- gamdy

- Membre (2012)

- Réputation : 6

WIKIPEDIA :

« La conception d’une automobile est le travail effectué par une équipe pluridisciplinaire composée d’ingénieurs, de spécialistes de l’ergonomie, de stylistes intérieurs et extérieurs, de modélistes ou maquettistes et de spécialistes du marketing qui fixent les contraintes et les attentes liées au style, pour mener à la réalisation d’une automobile.. »

Une équipe et un modèle suffiraient

On peut tout imaginer, leur fonction première étant la conception de véhicules

Si javais un modèle qui allait, je pense tout casser dans les années à venir, que ferais-je ?

Perdre une (grande)partie des bénéfices en acquis sociaux et autres mains duvre mal adaptées et inutiles (à remplacer par lautomatisation, production délocalisé

) ou le garderais-je « secret » le temps de « dégraisser »un peu la machine productive qui coute une fortune.

PSA na pas sortie grand-chose depuis le HDI à part quelques évolutions, naurait- il pas (le groupe) une idée derrière la tête?

Mais bon comme disait mon grand-père, si ma tante en avait on lappellerait mon oncle.

![]() Hors ligne

Hors ligne

#57 14/07/2012 18h16

- thomz

- Membre (2011)

Top 50 Portefeuille

Top 50 Dvpt perso.

Top 20 Expatriation

Top 20 Actions/Bourse

Top 20 Invest. Exotiques

Top 5 Finance/Économie - Réputation : 480

HuntR a écrit :

Comment évaluez-vous le risque sur Peugeot ? Quelle est selon vous la probabilité que Peugeot fasse défaut sur sa dette (à la louche) ?

Après étude 1/des comptes de l’entreprise (en assumant que l’information publique est exhaustive et exacte) et 2/des différents actifs et activités de l’entreprise, je dirai 1 sur 10.

JesterInvest a écrit :

thomz, je crois que vous oubliez l’exemple récent de GM, sensiblement plus grand que PSA. La société est toujours là et fonctionne pas trop mal, les actionnaires de 2006 ont juste été dilué à 99%.

Mes trois case study avant de placer mes premières billes dans Peugeot ont été GM, Chrysler et Ford… Je n’oublie pas donc, et effectivement la dilution est un risque, mais ce dernier point est à mon avis partiellement balancé par l’actionnariat familial.

![]() Hors ligne

Hors ligne

1 #58 14/07/2012 18h51

snoobrouf a écrit :

le HDI qui a fait la fortune de PSA ainsi que les modèles qui faisaient rêver (genre 406 coupé pininfarina etc ) n’ont pas été remplacé …

Je ne pense pas que les difficultés viennent de la gamme :

- le RCZ a fait autant rêver le peuple que la 406 coupé pininfarina à son époque

- Ils ont redoré le blason de Citroen. Il y a dix ans, si ma copine m’avait dit rêver d’une Citroen j’aurais trouvé ça bizarre (mamie avant l’heure ?)…Aujourd’hui avec la gamme DS c’est courant !

Donc les difficultés viennent plutôt du caractère Eurocentré des ventes, les coûts de production, alliés à la crise en Europe qui fait que les achats de consommation discrétionnaires sont reportés (sauf segment haut de gamme dans lequel Peugeot n’a jamais été présent)…que d’une gamme moins bonne qu’avant à mon sens.

Après on est à 2 milliards d’euros de capitalisation boursière, au rythme où ça dévisse on arrivera bientôt à Peugeot valorisé à moins de 10 fois la prix où se revend la PME de 100 salariés du coin, ça nous fera un bon élément de comparaison… Le pari peut alors devenir tentant mais il faut bien être conscient qu’on investit dans une cyclique (Ne surtout pas croire que la renommé du nom Peugeot et l’histoire de l’entreprise suffit à en faire un pilier) avec les risques qui vont avec (timing en pensant acheter pendant les soldes alors qu’on perd encore 60% en sus 2 mois après, recovery qui n’a jamais lieu ou seulement après dilution etc…).

J’aurais tendance néanmoins pour ma part à 1. Essayer de mettre au pot mais pour encore un peu moins cher que le cours actuel, 2. Me limiter à une partie faible de mon sous-portefeuille actions estampillé "daubasses" (qui est identifié comme tel, c’est-à-dire que je sais que dans cette sous-partie, minoritaire, de mon PF actions certaines lignes finiront à 0 pendant que d’autres, j’espère, tripleront) et 3. Le faire (en totalité ou a minima majoritairement) par FFP pour bénéficier d’une décote sur fonds propres au carré.

Dernière modification par julien (14/07/2012 19h32)

![]() Hors ligne

Hors ligne

#59 14/07/2012 22h16

- sergio8000

- Invité

Les difficultés proviennent aussi du fait que l’automobile est à la base une industrie pourrie dans son ensemble avec des marges bénéficiaires de l’ordre de 1% quand le secteur se porte bien. Il ne fait jamais bon d’avoir un bilan pas solide sachant cela. Un bon bilan est une condition sine qua non pour s’en sortir face à un ralentissement des ventes.

#60 15/07/2012 09h03

- InvestisseurHeureux

- Admin (2009)

Top 5 Année 2024

Top 5 Année 2023

Top 5 Année 2022

Top 10 Portefeuille

Top 5 Dvpt perso.

Top 10 Expatriation

Top 5 Vivre rentier

Top 5 Actions/Bourse

Top 50 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 10 Crypto-actifs

Top 5 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 20 SCPI/OPCI

Top 50 Immobilier locatif - Réputation : 3987

- Hall of Fame

“INTJ”

sergio8000 a écrit :

Les difficultés proviennent aussi du fait que l’automobile est à la base une industrie pourrie dans son ensemble avec des marges bénéficiaires de l’ordre de 1% quand le secteur se porte bien.

C’est exactement ce que j’avais écrit plus haut. On atteint pas les difficultés du secteur des compagnies aériennes, mais clairement ce n’est pas un secteur "facile".

Une infographie intéressante :

Source : Le Graphique du Jour : Secteur Automobile européen , quelques chiffres clés – Le blog A Lupus un regard hagard sur Lécocomics et ses finances

Source originale : FT

![]() Hors ligne

Hors ligne

#61 15/07/2012 10h26

- bifidus

- Membre (2011)

Top 50 Portefeuille

Top 50 Expatriation

Top 20 Actions/Bourse

Top 50 Invest. Exotiques

Top 20 Finance/Économie

Top 50 Banque/Fiscalité

- Réputation : 538

De toute facon c’est un secteur ou l’état fourre trop son nez et fait bien sur n’importe quoi.

La prime à la casse est la chose la plus scandaleuse que l’on puisse imaginer.

Les impots des classes moyennes servant à payer des Mercedes et BMW à la classe supérieure… Cela n’a fait qu’augmenter le côté cyclique de l’activité retardant et augmentant les problèmes.

Au lieu de nous orienter vers de petites voitures urbaines légères qui consomment peu de ressources naturelles, l’état favorise des monstres électriques qui consomment une quantité de ressources délirantes.

Si j’avais un billet à mettre sur une recovery je regarderai plutot sequana.

Qui na pas vécu dans les années voisines de 1780 na pas connu le plaisir de vivre

![]() Hors ligne

Hors ligne

#62 15/07/2012 19h02

- PoliticalAnimal

- Membre (2012)

Top 5 Portefeuille

Top 20 Dvpt perso.

Top 10 Actions/Bourse

Top 50 Obligs/Fonds EUR

Top 50 Finance/Économie

- Réputation : 957

- Hall of Fame

La discussion, passionnante au demeurant, me rappelle Bull il y a déjà de nombreuses années… un "fleuron" français qui ne pouvait pas disparaître et que lÉtat sauverait.

Je ne dis pas que Peugeot va disparaître ni une grande partie de ses emplois (en tout cas je l’espère) mais je pense que la probabilité d’une baisse encore très importante du cours est élevée ! Même et surtout avec aide de lÉtat (je ne me prononce pas politiquement : l’aide de l’Etat pourrait être bénéfique pour les emplois, au moins à cours terme, mais certainement pas pour le cours de Bourse vu les risques élevés de dilution…).

Et donc que le jeu n’en vaut pas la chandelle surtout lorsque de nombreuses autres valeurs ont des P/E eux aussi très bas MAIS avec des bons bilans et des marges très raisonnables ! Pourquoi prendre du PSA dans ces conditions ? Sincèrement ça me dépasse ![]()

Parrain pédago pour Bourso, Binck et Bourse Directe. Meduse Paris :)

![]() Hors ligne

Hors ligne

#63 15/07/2012 19h19

- JesterInvest

- Membre (2010)

Top 50 Monétaire

Top 50 Crypto-actifs

Top 50 SIIC/REIT - Réputation : 186

Il n’y a pas grand chose avec un PER (environ 4) et un P/B (0.3x me semble) aussi bas non plus. Juste au-dessus c’est les bancaires sur des PER de 5-6.

La seule question est de savoir si le management arrivera à améliorer la gestion de l’entreprise. L’entreprise investi trop de manière probablement sous optimale. Son obsession pour le CA et les parts de marché au lieu des cash flow est le problème majeur. Ce qu’il faut c’est une gestion plus financière de l’entreprise.

Blog: Financial Narratives

![]() Hors ligne

Hors ligne

1 #64 15/07/2012 19h34

- carpediem

- Membre (2012)

Top 50 Vivre rentier

Top 10 Invest. Exotiques

Top 50 Entreprendre

Top 20 SCPI/OPCI - Réputation : 280

Bonjour à tous,

Je ne suis pas spécialiste de la lecture de bilans mais la participation de Peugeot dans Faurecia vaut grosso modo 600 M, si on y rajoute Gefco et Banque Psa on dépasse le milliard pour les filiales.

Peugeot vaut 2 Mds en bourse soit 1 Mds pour la branche auto avec en face une valeur à la casse de 12 Mds . Certes les problèmes existent notamment celui de la surcapacité des usines mais peugeot est rentable hors surcapacité.

Donc je suis convaincu que la tempête boursière va continuer, surtout avec l’annonce des résultats du premier semestre qui ne seront pas bons. Mais en supposant qu’il faut 2 ans pour gérer la surcapacité avec 4 Mds qui s’envolent en fumée, on achète aujourd’hui pour moins de 20 cent une pièce de 1 2014.

Si quelqu’un peut confirmer la valeur à la casse…

D’avance merci,

Carpediem

«Voir cest savoir, vouloir cest pouvoir, oser cest avoir. »Alfred De MUSSET

![]() Hors ligne

Hors ligne

#65 15/07/2012 19h35

- thomz

- Membre (2011)

Top 50 Portefeuille

Top 50 Dvpt perso.

Top 20 Expatriation

Top 20 Actions/Bourse

Top 20 Invest. Exotiques

Top 5 Finance/Économie - Réputation : 480

PoliticalAnimal a écrit :

Pourquoi prendre du PSA dans ces conditions ?

Ce n’est pas question de marge; c’est question que là, Peugeot est à vendre pour 2,3M. C’est moins cher qu’Alcatel (2.7M) ou que STMicroelectronics (3,5M)!

Un spéculateur patient est en droit de voir ici une incohérence majeure de marché, un comportement irrationel relevant de la panique pure. Peugeot, la gamme, la marque, les brevets, les usines, la banque, la logistique, le réseau, etc… Pour 2.3M?

Il vous faut quoi d’autre? Une RCZ en bonus?

Votre remarque, c’est un peu comme de dire "vraiment, pourquoi acheter une Testarossa 1967 alors que vous pouvez chopper la dernière Marinello qui va cent fois plus vite?" quand la Testarossa en question est à vendre pour moins cher qu’une Clio.

Il est très difficile d’aller contre l’avis de la foule, je comprends; c’est intellectuellement déstabilisant et physiquement douloureux.

Seth Klarman a écrit :

Value investing can be a very lonely undertaking.

Je ne sais plus qui a écrit :

To be a value investor, you have to get ready to be called an idiot from time to time.

Il n’est pas question de nier le risque - tout investissement comporte sa part de risque - mais de le relativiser et de surtout bien le mettre en perspective.

Plus le prix est bas, moins le risque est elevé.

Benjamin Graham a écrit :

Confronted with the challenge to distill the secret of sound investment, we venture the motto: MARGIN OF SAFETY.

C’est pourtant clair!

PoliticalAnimal a écrit :

Vu les risques élevés de dilution […]

Sur quoi basez-vous cette affirmation? Ignorez-vous la structure de l’actionnariat de Peugeot?

Peugeot n’a pas besoin de l’Etat dans son capital, Peugeot a besoin de vendre des voitures. Si l’Etat fait quelque chose, ce sera d’aider le constructeur à vendre des voitures (et alors c’est une excellente nouvelle).

De toute facon l’Etat n’est pas chez lui; Peugeot est une entreprise privée, et la famille Peugeot n’a - vraisemblablement - aucune intention de diluer davantage son capital.

L’Etat n’a pas son mot à dire (nous sommes en France, pas en Union Soviétique) ou alors il devra allonger une contrepartie en béton armé - mais cela, il ne l’admettra pas publiquement.

Le rôle de l’Etat est de sauver les emplois et de collecter des taxes; le meilleur moyen d’arriver à ses fins est d’assurer la profitabilité de ses fleurons industriels, type Peugeot. Je ne vois absolument pas en quoi nous autres actionnaires devrions trembler d’une éventuelle mesure de soutien de l’Etat.

Pierre Moscovici, aujourd’hui a écrit :

Il faut faire en sorte davoir des mesures structurelles pour garantir la pérennité de la filière.

Le même, au sujet de la famille Peugeot a écrit :

Ce sont des gens discrets mais on les connaît, je préfère quil y ait un actionnariat français et familial

Le risque existe, comme pour chaque investissement. L’investisseur intelligent devra être patient, lucide, et assez diversifié pour ne pas en souffrir si le pire des scénarios, bien qu’improbable, devait se produire.

Warren Buffet a écrit :

Invest in a company you’d be perfectly happy to own if the market had to close for 10 years.

Je suis fier et ravi de posséder des parts de Peugeot et je suis (presque) certain que dans dix ans ils seront encore là à construire de remarquables véhicules qu’ils continueront à vendre dans toute l’Europe.

Je ne sais pas à quel prix sera alors valorisée l’entreprise, mais je doute fort que ce puisse être plus bas que 2.3M€… Mon prix d’achat est si attractif que même une vente médiocre devrait me satisfaire.

Il faut acheter bas, revendre haut. Pas l’inverse. Oui, c’est dur. Et inutile de rêver: quand le prix est bas, c’est qu’il y a une bonne raison. Vous ne croyez plus au père Noel, dites PoliticalAnimal?

Vous êtes du genre à acheter en pleine euphorie, revendre en pleine panique? Ou l’inverse?

PoliticalAnimal a écrit :

Et donc que le jeu n’en vaut pas la chandelle surtout lorsque de nombreuses autres valeurs ont des P/E eux aussi très bas MAIS avec des bons bilans et des marges très raisonnables !

Ah oui? Qui?

Je détiens 800 actions Peugeot (PRU 7), soit 2.5% de mon portefeuille, et mes opinions n’engagent que moi.

Je n’encourage personne ni à investir dans Peugeot, ni à spéculer sur une éventuelle remontée de son cours.

Dernière modification par thomz (17/05/2013 22h33)

![]() Hors ligne

Hors ligne

#66 15/07/2012 21h30

- JesterInvest

- Membre (2010)

Top 50 Monétaire

Top 50 Crypto-actifs

Top 50 SIIC/REIT - Réputation : 186

La famille Peugeot a dilué sa participation pas plus tard qu’au premier trimestre comme vous le savez. Réduction de 16% de leur exposition aux résultats du coup, réduction encore plus importante de leur .

Pour ce qui est de la valeur à la casse, vous avez déjà 7Mds d’immobilisation incorporelle (marque, R&D capitalisé) et d’écarts d’acquisition qui ne à peu prêt vaudront rien dans le cas où ça se finis mal. De même, vendre une usine de voiture de nos jours c’est pas gagné. Le stock c’est pareil, personne ne voudrait le racheter si déjà Peugeot le vend à perte en temps normal.

PS : Je détiens du FFP, je ne suis donc pas complètement négatif sur Peugeot.

Blog: Financial Narratives

![]() Hors ligne

Hors ligne

1 #67 15/07/2012 21h41

- JB0660

- Membre (2010)

Top 50 Obligs/Fonds EUR

Top 50 Monétaire - Réputation : 100

Voilà une file intéressante et à ressortir dans 5 ans !

Depuis la création de ce topic le 17 novembre 2011, l’action Peugeot a perdu 50% mais c’est toujours le moment d’acheter puisqu’on est à un "plus bas historique".

Thomz, je lis avec intérêt vos messages.

J’ai remarqué que vous aimez les citations ("Après la pluie, le beau temps", "il faut acheter bas, revendre haut" etc.) mais tout cela reste du vent, ça n’est pas une analyse factuelle.

Je constate juste que Peugeot perd des parts de marché et brûle du cash (free cash flow à - 2 M en 2011).

Puisque vous parlez de marge de sécurité, peut-être pourriez vous détailler le raisonnement qui vous permet d’affirmer que le cours actuel de Peugeot offre une marge de sécurité suffisante?

Vu l’absence d’avantages concurrentiels, je pars du principe que la valeur de Peugeot est égale au coût de renouvellement de ses actifs (pour reprendre le vocabulaire de Greenwald).

J’utilise les données disponibles dans le rapport annuel 2011.

Pour 2,3 M de capi boursière, on possède 7 M d’actif net tangible (capitaux propres - actifs incorporels et goodwill).

Le plus dur reste à faire et consiste à estimer les retraitements nécessaires pour avoir le coût de renouvellement des actifs.

Il y a 6,6 M de stocks à fin décembre 2011. Dans ces 6,6 M, il y a 4 M de produits finis, ie. des voitures qui pourrissent chez des concessionnaires. Je doute qu’elles seront vendues sans décote dans le contexte actuel.

J’applique brutalement une décote de 50% sur ces produits finis.

Mon actif net tangible passe à 5 M (7- 4*0.5).

Il y a aussi 14 M (un tiers du bilan) qui sont des immobilisations corporelles.

Je suppose que les usines de fabrication constituent l’essentiel des immobilisations corporelles.

Mais une usine auto, à part construire des voitures, ça ne fait pas grand chose d’autre…

Quelle est la valeur de marché des usines automobiles dans un secteur sinistré et où il y a de fortes surcapacités de production ? Qui sera prêt à reprendre ces usines à leur VNC ?

Du coup, pour estimer le cout de renouvellement des actifs de Peugeot, quelle décote faut-il appliquer aux immobilisations corporelles?

Or, l’hypothèse retenue aura un impact énorme sur la valeur de remplacement des actifs de Peugeot.

Je veux juste souligner la difficulté d’estimer le cout de remplacement des actifs de Peugeot et donc la marge de sécurité au cours actuel. N’hésitez pas à corriger/compléter mes propos.

Puisque Thomz aime bien les citations, en voici une :

Benjamin Graham a écrit :

Une opération d’investissement est de celles qui, après analyse appronfondie, promettent une bonne garantie sur le capital ainsi qu’une rentabilité adéquate.

NB: l’action Peugeot ne m’intéresse pas en elle-même (elle est bien en dehors de mon univers d’investissement GARP), seul le raisonnement mintéresse.

Déontologie AMF : je n’ai pas d’actions Peugeot et ne vends pas à découvert ce titre.

![]() Hors ligne

Hors ligne

#68 15/07/2012 21h55

- thomz

- Membre (2011)

Top 50 Portefeuille

Top 50 Dvpt perso.

Top 20 Expatriation

Top 20 Actions/Bourse

Top 20 Invest. Exotiques

Top 5 Finance/Économie - Réputation : 480

JB0660 a écrit :

Je veux juste souligner la difficulté d’estimer le cout de remplacement des actifs de Peugeot et donc la marge de sécurité au cours actuel.

Monsieur, vous avez complètement raison.

Pour répondre à votre question, je me moque complètement du cout de remplacement des actifs, du DCF, ou autre. Si l’investissement intelligent se résumait à une formule bien sentie, il n’y aurait plus ni défi ni mérite.

Ma thèse tient en une phrase: Peugeot est présentemment valorisée à 2.3M, moins cher qu’Alcatel ou que STMicroelectronics. C’est screaming cheap. C’est même complètement ridicule.

Et puisque vous aussi vous aimez bien les citations, cher ami, en voilà une qui résume bien la situation.

Philip Fisher a écrit :

The stock market is filled with individuals who know the price of everything, but the value of nothing.

![]() Hors ligne

Hors ligne

#69 16/07/2012 12h13

- sergio8000

- Invité

Bonjour JB,

J’aime beaucoup le raisonnement que vous présentez ! Merci d’avoir pris le temps de rédiger votre post.

4 #70 16/07/2012 15h52

- BearBullCarpeDiem

- Membre (2012)

- Réputation : 86

Une file plus que passionnante par les points de vue et idées échangées. Pour compléter certains angles ci-joint quelques éléments :

- Il est clair que le positionnement géographique de joue pas en faveur de PSA (à court terme). Toutefois n’oublions pas que, même si la présence en chine peut paraitre faible pour le moment, (PSA, via sa filiale DPCA a 3,4% de part de marché et vendu, en 2011, 404000 véhicules, cela représente quand même environ 20% des immatriculations réalisées par PSA en Europe - 2045000 immatriculations en Europe - part de marché de 13,3%) cette filiale est mise en équivalence dans les comptes consolidés donc ni le CA, ni l’Ebitda des ventes en Chine ne sont réflétées dans le compte de résultat consolidé de PSA (on a juste la quote part de résultat net). Les titres sont pour environ 800M dans les comptes et la Q/P de résultat net 2011 est de +153 M. La valeur de cet actif n’est peut être pas totalement appréhendée dans la capi boursière actuelle du Groupe de 2,3Mds.

- Les valorisations des participations sont-elles appréciées à leur juste valeur par Mr Marché au jour d’aujour’hui dans la valeur de PSA ? : question difficile !. CarpeDiem dans un post plus haut cite une valeur de 600M pour Faurecia (ie quote part de PSA à 57%) et de plus d’un milliard si on intège Gefco et Banque PSA. Faurecia en 2011 c’est 1,1Mds d’Ebitda (contribution nette à l’Ebitda Groupe PSA), environ 0,65 Mds de capex et environ 1,2 Mds de dettes nettes pour une capi boursière de 1,4Mds (multiple d’Ev de 2,5x) ; cette valeur de 1,4Mds (Q/P de PSA : environ 800 M) peut paraître faible (toutefois cette société a fait des pertes opérationnelles par le passé et est en phase de redressement depuis 2 ans). Gefco je n’ai pas fait beaucoup de recherche mais c’est 200M d’Ebitda (contribution nette à l’Ebitda Groupe PSA) et PSA espère retirer un minimum de 500 M de sa vente (ce qui peu paraître prudent). Si on exclut la valeur de banque PSA, rien que pour Faurecia et Gefco on arrive à 1,3Mds minimum vs une capi PSA de 2,3Mds ; cela ne fait vraiment pas cher le Groupe PSA - branches automobile et banque. Il existe peut être une marge de sécurité au cours actuel.

- Risque de faillite ? : difficile à dire beaucoup de facteurs (internes et externes) peuvent jouer favorablement et défavorablement. Toutefois, le Groupe a-t-il les reins et le cash suffisant pour passer la crise? Globalement, à fin décembre 2011, le Groupe a 6,5Mds de cash equivalents et 9,8Mds de dettes avec une maturité étalée sur la dette LT : en 2012 : 0,2 Mds, en 2013 : 1,5 Mds à rembourser, en 2014 : 1,8 Mds (dont 0,62Mds pour Faurecia : 50% de sa dette); Le Groupe, hors Faurecia dispose de ligne de crédits confirmées jusqu’en juillet 2014 pour 2,4 Mds (non tirées au 31/12/2011). Le financement du plan social annoncé n’est pas un problème en soi (sans doute entre 240 et 500 M de coût social, hors actifs-usines - avec un pay-back possible à 2/2,5 ans).

Si on prend un peu de recul, le PDG du Groupe a annoncé que le groupe "brule" environ 200M de cash par mois depuis mi-avril 2012 et que le ROC de la branche automobile serait en perte de (700) M sur le premier semestre 2012 (publication des semestriels le 25/07/2012).

En ayant une approche prudente sur 2012, en doublant la perte sur l’année et en considérant un ROC nul sur toutes les autres activités (rappel : en 2011 : ROC du Groupe = 1,3Mds dont (0,1) Mds pour l’auto, 0,65Mds pour Faurecia, 0,2 Mds pour Gefoc, le reste c’est la banque) ; on arrive à un Ebitda de 1,6Mds au niveau du Groupe (-1,4Mds auto + 0 pour les autres activités + 3 Mds d’amortissements), ce qui parait faible (note ce n’est pas une anticipation de résultat, juste un cas que je juge dégradé et qui n’engage que moi et personne d’autre). si on suppose une dégradation du BFR de la même ampleur qu’en 2011 (-1,1Mds), des capex pour (3,0Mds à 3,5Mds - déjà 1,4Mds de capex fermes engagés dans le hors bilan à fin décembre 2011 et 1,2Mds de charges capitalisées régulièrement en 2010 et 2011), une cession de Gefco pour 0,5Mds, un plan social pour (0,5)Mds et (1,0) Mds de cash flows de financement (0,2Mds de rbt de dette, 0,3Mds d’intérêts financiers et 0,5Mds "d’autres" (250 M de dividendes en 2010 et 2011). En considérant ces hypothèses, on arrive fin 2012 à une consommation de cash net de (3,4) à (3,9) Mds, absorbable par la trésorerie du Groupe, sans tirer sur les lignes de crédits confirmées.

Sur ces hypothèses, fin 2012 on aurait potentiellement une tréso nette de 2,6 à 3,1Mds (6,5-3,4 à -3,9) et une dette brute de 9,6Mds (9,8-0,2), soit une dette nette de (6,5 à 7,0) Mds pour un Ebitda de l’ordre de 1,6Mds (vraiment faible). Sur la base de la capi boursière actuelle cela veut dont dire un multiple inférieur à 5,5x (Ev/Ebitda) pour valoriser le groupe, ce qui peut paraître peu (Renault est à plus 8x).

Je pense (avis personnel) qu’en en 2012 le risque de faillite paraît faible, en 2013 et 2014 c’est plus difficile à dire mais la Groupe possède des lignes de crédits confirmées significatives pour passer 2013 et en 2014 il faudra peut être rallonger un peu la maturité (refinancement ou émission obligataire).

Comme JB0660, je pense que la marge de sécurité est difficilement appréhendable et peut être plus faible qu’il n’y paraît mais je pense qu’il en existe une ;

Comme Thomz, je pense que l’investissement mérite vraiment réflexion.

Il s’agit d’une situation du type "recovery", en partie à cause du caractère cyclique, prime à la casse, crise économique etc…et que le risque est bien présent mais pour moi le risque d’une faillite à court terme, à tout le moins sur 2012 paraît faible (sur 2013 et 2014, il faudrait que les ventes dévissent vraiment fortement pour mettre en faillite le Groupe). En tout cas l’horizon de retour à de meilleurs critères de valorisation par le marché doit sans doute être positionné pas avant 2014 / 2015.

J’attends la publication des semestriels le 25 juillet pour décider de prendre une petite ligne ou pas ; je pense que le marché peut encore corriger. C’est sans doute risqué et comme le dit IH sans doute pas un investissement value/GARP mais il n’y a pas si longtemps (moi qui n’achete pas Peugeot), je me faisais la réflexion que je trouvais leurs modèles de mieux en mieux (et la DS est top je trouve - pour la gente féminine !).

Choix difficile mais au combien intéressant d’un point de vue réflexion.

Un message long mais pour essayer de donner des angles différents à la discussion.

PS : je n’ai pas d’actions Peugeot à ce jour, ni Faurecia, à l’heure ou j’ai écrit ce post (16/07/2012)

Dernière modification par BearBullCarpeDiem (17/07/2012 09h11)

Parrainage : Boursorama

![]() Hors ligne

Hors ligne

#71 16/07/2012 15h53

- snoobrouf

- Membre (2011)

- Réputation : 11

thomz a écrit :

Peugeot est présentemment valorisée à 2.3M,

faux ! c’est 2.179 Milliard à l’heure actuelle ! il faut suivre ! ![]()

votre raisonnement n’est pas mauvais en soi c’est juste que c’est pas celui suivi par les marchés financiers en général …

![]() Hors ligne

Hors ligne

#72 16/07/2012 16h54

- thomz

- Membre (2011)

Top 50 Portefeuille

Top 50 Dvpt perso.

Top 20 Expatriation

Top 20 Actions/Bourse

Top 20 Invest. Exotiques

Top 5 Finance/Économie - Réputation : 480

snoobrouf a écrit :

Votre raisonnement n’est pas mauvais en soi c’est juste que c’est pas celui suivi par les marchés financiers en général …

Snoobrouf,

Si l’opinion des foules ou du marché est l’étalon qui vous sert à évaluer la qualité d’un raisonnement, la discussion peut s’arrêter ici.

BearBullCarpeDiem,

Merci pour votre synthèse. Effectivement, tout est dit. L’investissement mérite reflexion, le caractère spéculatif (donc le risque) ne peut être sous-estimé, et celui qui prend un ticket doit d’attendre à une chevauchée plutôt sportive.

Dernière modification par thomz (17/05/2013 22h37)

![]() Hors ligne

Hors ligne

#73 16/07/2012 17h18

- snoobrouf

- Membre (2011)

- Réputation : 11

thomz a écrit :

Cher ami,

Si l’opinion des foules ou du marché est l’étalon qui vous sert à évaluer la qualité d’un raisonnement, la discussion peut s’arrêter ici.

non pas du tout ! en scientifique que je suis (en tout cas que j’essaye d’être) ce n’est pas du tout le cas.

malheureusement force est de constaté qu’en ce qui concerne la Bourse, c’est la foule et le marché qui a raison… même quand il a tord ![]()

de ce fait pour ma part, j’évite d’aller contre ce marché et de (comme on dit vulgairement) pisser contre le vent.

ceci dit je suis sur ce forum pour lire et discuter de méthodes et d’opinions qui différent des miens.

et le fait que je réponde sur ce post et à vos propos prouvent que votre méthode m’intéresse car je la trouve loin d’être dénuée de sens.

en tout cas j’apprécie de lire vos avis sur ces sociétés décotées fortement !

![]() Hors ligne

Hors ligne

#74 16/07/2012 18h11

- gamdy

- Membre (2012)

- Réputation : 6

Actualités - Actualités et événements www.ecancer.fr | Institut National Du Cancer

le salue de PSA viendra peut-être dune nouvelle loi au nom de la santé publique.

![]() Hors ligne

Hors ligne

#75 16/07/2012 18h40

- thomz

- Membre (2011)

Top 50 Portefeuille

Top 50 Dvpt perso.

Top 20 Expatriation

Top 20 Actions/Bourse

Top 20 Invest. Exotiques

Top 5 Finance/Économie - Réputation : 480

snoobrouf a écrit :

[…] C’est la foule et le marché qui a raison… même quand il a tord.

Vous insinuez qu’en 2000, la foule avait raison de payer des milliards pour une boite de trois clampins avec trois ordinateurs et un nom qui s’achève en .com?

Ou qu’en 2009, la foule avait raison de brader des géants comme Boeing pour une bouchée de pain?

Dans les deux cas, suivre ceux qui avaient "raison" était un sûr chemin vers la ruine.

A l’inverse, suivre ceux qui avaient "tort" permettait de réaliser de sensationelles plus-value,et ce grâce à une vertu en particulier: la patience.

CQFD, mon cher professeur.

Dernière modification par thomz (07/02/2013 20h18)

![]() Hors ligne

Hors ligne

![]() Nouveau venu dans cette longue discussion ?

Nouveau venu dans cette longue discussion ?![]() Consultez une sélection des messages les plus réputés en cliquant ici.

Consultez une sélection des messages les plus réputés en cliquant ici.

![]() Consultez les ratios boursiers et l’historique de dividendes de Stellantis sur nos screeners actions.

Consultez les ratios boursiers et l’historique de dividendes de Stellantis sur nos screeners actions.

Discussions peut-être similaires à “stellantis (ex psa peugeot citroën) : action cyclique massacrée ?”

| Discussion | Réponses | Vues | Dernier message |

|---|---|---|---|

| 163 | 83 181 | 21/11/2024 10h55 par menfin | |

| 248 | 101 077 | 10/01/2023 08h23 par Job | |

| 7 | 7 865 | 07/05/2021 22h09 par colonel92 | |

| 218 | 105 720 | 25/04/2024 23h13 par Morpheus | |

| 196 | 88 806 | 11/04/2024 15h10 par watashi | |

| 104 | 37 986 | 18/01/2022 22h41 par sinwave | |

| 26 | 31 088 | 21/12/2013 18h51 par raskolnikobimbo |

Pied de page des forums

![]() Parrainages

Parrainages

Louve Invest

Prosper Conseil