Communauté des investisseurs heureux (depuis 2010)

Echanges courtois, réfléchis, sans jugement moral, sur linvestissement patrimonial pour devenir rentier, s'enrichir et loptimisation de patrimoine

![]() Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

![]() Nouveau venu dans cette longue discussion ?

Nouveau venu dans cette longue discussion ?![]() Consultez une sélection des messages les plus réputés en cliquant ici.

Consultez une sélection des messages les plus réputés en cliquant ici.

![]() Découvrez les actions favorites des meilleurs gérants en cliquant ici.

Découvrez les actions favorites des meilleurs gérants en cliquant ici.

1 #176 09/11/2018 20h45

1 #176 09/11/2018 20h45

- kho78

- Membre (2018)

- Réputation : 1

Bonsoir,

J’ai une action à proposer qui pourrait être un bon candidat sur le papier. Par contre la réalité est tout autre et je me suis cassé les dents. Donc la suite n’est pas un conseil d’achat

mais une simple réflexion que je vous soumets.

Spineguard: une biotech dont l’activité tourne autour de la chirurgie du dos.

D’après le prévisionnel de ses fondamentaux (extraits de Binck), elle devrait se payer plus cher? Elle doit devenir rentable à partir de 2019, d’ici 2 ans son BNA est estimé à 0.70 pour une cours actuel de 1.04.

Les prévisions du CA ont été atteints depuis 3 ans:

Le seul point qui pêche un peu est sa rentabilité avec un BNA qui n’est pas été au rendez-vous en 2017. Quid de 2018?

Pour le moment, je n’ai pas compris pourquoi le cours baissait autant. Est-ce une désaffection des small caps qui explique la baisse actuelle (un peu comme pour Claranova)? Est-ce que ça en fait un point d’entrée? Il est difficile de savoir jusqu’où ça peut encore baisser tant que la rentabilité n’est pas atteinte

rendez-vous en 2019!

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

![]() Hors ligne

Hors ligne

#177 09/11/2018 21h10

- maxicool

- Membre (2013)

Top 10 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Portefeuille

Top 10 Actions/Bourse

Top 5 Obligs/Fonds EUR

Top 5 Monétaire

Top 50 Invest. Exotiques

Top 50 Finance/Économie

Top 10 Banque/Fiscalité

Top 50 SIIC/REIT

Top 5 SCPI/OPCI

- Réputation : 1536

Hall of Fame

Hall of Fame

“ISTJ”

La réponse à la chute du cours est, je pense, dans vos remarques :

- pas de rentabilité (RN négatif 3 années de suite)

- "Elle doit devenir rentable à partir de 2019" : on achète des prévisions, des estimations

sans doute fausses vu le RN 2017 n’est pas du tout celui qui a été estimé

- des pertes, donc peut-être des AK à venir pour poursuivre l’activité, donc de la dilution

![]() En ligne

En ligne

#178 23/05/2019 12h20

- footeure

- Membre (2012)

Top 20 Portefeuille

Top 50 Crypto-actifs - Réputation : 225

Tesla (à l’envers)

![]() Hors ligne

Hors ligne

#179 04/06/2019 09h01

- Korben

- Membre (2019)

Top 50 Année 2022

Top 50 Portefeuille

Top 50 Actions/Bourse - Réputation : 334

Ymagis

Les difficultés financières rencontrées sont liées au financement des créances clients. S’ils trouvent une solution satisfaisante à ce point, l’action pourra s’envoler. Elle a déjà doublé depuis ses plus bas récents à 0,67 , le flux des bonnes nouvelles en termes de contrats est régulier.

![]() Hors ligne

Hors ligne

#180 16/06/2019 11h25

- Timm

- Membre (2018)

- Réputation : 4

Bonjour,

Je voudrais soumettre à vos avis éclairés un nouveau candidat: CYBERARK. Ticker bloomberg: CYBR:US

Pure player ciber securité, Société Israelienne, déjà rentable avec un bilan solide. Le titre a beaucoup monté depuis 1 an (100%), mais au vu de l´importance croissante du secteur j´anticipe une hausse de marché beaucoup plus rapide que la moyenne.

C´est en étudiant Wallix que j´ai découvert Cyberark qui gagne largement la comparaison: positionnement plus internationnal et déjà très présent chez les grands comptes mondiaux, croissance plus rapide, bonne rentabilité.

Ils bénéficient du puissant cluster Israéliens de la cybersécurité qui, à mes yeux leur permettra de maintenir un avantage technologique.

CyberArk - CyberArk Announces Strong First Quarter 2019 Results

En revanche la question de la valo me laisse perplexe

PER 60.

Dans l´attente de vous lire, bon dimanche à tous

![]() Hors ligne

Hors ligne

#181 16/06/2019 12h58

- JeromeLeivrek

- Membre (2012)

Top 50 Portefeuille

Top 20 Dvpt perso.

Top 5 Actions/Bourse

Top 50 Banque/Fiscalité

- Réputation : 720

- Hall of Fame

Pour moi, une condition obligatoire d’investissement est que les dirigeants puissent être poursuivis en cas de malversation. Israël : aucune garantie, je passe mon tour.

Blog : Le projet Lynch.

![]() Hors ligne

Hors ligne

#182 16/06/2019 15h47

- Coke

- Membre (2019)

- Réputation : 40

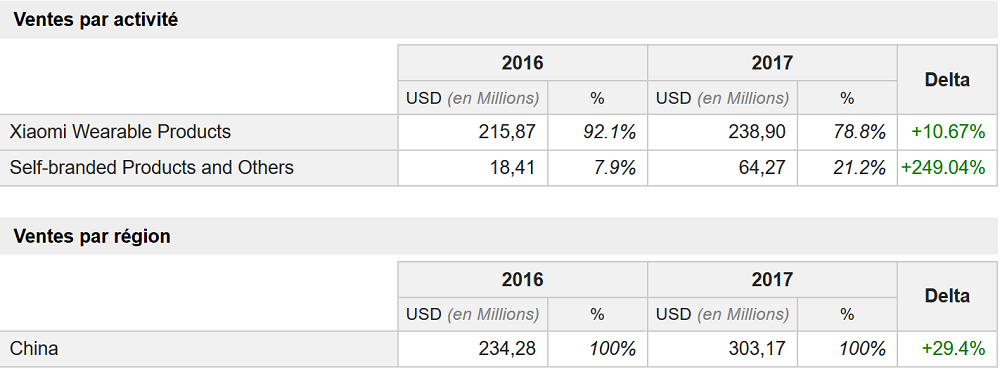

Petite société intéressante à mes yeux : Huami

- Société spécialisé nouvelle technologie, principalement dans le mécanisme de montre connectée.

- Gros point : Seule société accréditée par Xiaomi (4éme constructeur smartphone en 2018).

Infos financières : (tirée de ZoneBourse)

- Entrée en bourse en 2018.

- Pas de Dette. Leverage à 0.

- PER actuel de 8,44.

Petite action sur laquelle misée, même si les perspectives sont flous en raison de la guerre commercial sino-américaine actuelle.

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

![]() Hors ligne

Hors ligne

#183 16/06/2019 16h56

- mimizoe1

- Membre (2016)

Top 50 Année 2024

Top 50 Année 2023

Top 50 Année 2022

Top 20 Monétaire

Top 50 Banque/Fiscalité - Réputation : 344

Timm a écrit :

Bonjour,

Je voudrais soumettre à vos avis éclairés un nouveau candidat: CYBERARK. Ticker bloomberg: CYBR:US

Bonour à tout le monde et à Timm

Zonebourse propose un dossier "Cybersécurité" à télécharger, où il fait l’étude du sujet et propose 7 sociétés en détail, dont Cyberark en premier

Attention ! J’ai comparé plusieurs chiffres pour la société "Qualys" entre leur dossier chiffré et leurs"l’analyse fondamentale" et "consensus"visibles chez Binck : Des chiffres très différents, des dates différentes , des points "faux ?" : Dans leur dossier, zonebourse dit que Qualys "verse un dividende" , mais pas dans leur analyse chez Binck, ni chez Investing et Yahoo finance (je n’ai pas été plus loin)

Donc dossier à prendre avec vérifications…

Bon dimanche à toutes et tous

Mimizoé1

Parrainages BoursoBanK(HECL5456), BourseDirect(2019579574),WeSave(HC9B32), Fortuneo(13344104), Bullionvault (CCHARLOTTE1), MeilleurTaux(HELENE330473), Linxéa, Véracash (MP)

![]() Hors ligne

Hors ligne

1  1 #184 24/10/2020 19h45

1 #184 24/10/2020 19h45

- lamante

- Membre (2015)

- Réputation : 29

Pour info, je viens de trouver cette vidéo 100 baggers qui fait un résumé du livre "100 Baggers" de Chris Mayer. Cela donne quelques clés pour repérer grâce aux données de comptabilité des entreprises multi bagger.

![]() Hors ligne

Hors ligne

#185 18/12/2020 14h52

- FrenchFlair

- Membre (2017)

- Réputation : 58

FrenchFlair, le 31/03/2017 a écrit :

Je surveille depuis quelque temps l’activité de Mc Phy energy spécialiste des solutions de production et de stockage de l’hydrogène sous forme solide pour des applications dans l’énergie, l’industrie et la mobilité.

Avec l’augmentation constante des énergies intermittentes (solaire et éolien) dans le mix énergétique, il arrivera forcément le moment où l’offre en électricité sera trop excédentaire par rapport à la demande et il faudra donc bien stocker ce surplus d’énergie Sous forme hydrogène pour pouvoir faire tourner une turbine la nuit par exemple ou pour faire rouler une voiture à l’hydrogène ou encore la vendre à un industriel. Le marché de l’énergie montre des signes de frémissement.

L’entreprise brûle du cash pour le moment Il devrait y avoir une AK prochainement je pense. Donc je ne suis pas acheteur dans l’immédiat. Je ne suis pas actionnaire mais je compte rentrer sur la valeur dans quelques années (1, 2, 3 ans peut être plus ?).

Le potentiel est énorme une fois que le marché va décoller. (si il décolle)

Damned, j’avais vu juste ! *10! J’en ai que très peu profité hélas avec une nano ligne et une vente bien trop tôt! Ceci étant dit, je pense qu’il y a une énorme bulle sur ce titre (840 millions de capi pour 10 millions de CA et des pertes

)

Bon sinon, en ces temps de massacre de titre, je pense à ABEO (valeur de croissance massacrée depuis 3 ans mais qui se reprend bien) et je vais bien sur constituer une ligne cette fois ci!

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

![]() Hors ligne

Hors ligne

5 #186 19/04/2021 16h24

- stanny

- Membre (2015)

Top 10 Actions/Bourse

- Réputation : 412

stanny, le 25/03/2017 a écrit :

Difficile de trouver une boîte respectant tous les critères et susceptible de faire X10 en quelques mois max

J’ai réussi 1X en 16 ans avec JXR achetée en 8/2004 ; l’action a fait X76 en moins de 18 mois (j’ai fait X9) mais elle ne respectait pas tous les critères ; elle était proche du Tribunal de commerce

ALBDUD l’an dernier aussi était tentante à 0.35 ! mais le bilan n’était pas clean et je ne suis pas rentré (dommage, elle a fait X20)

J’ai un objectif de X3 sur 2 ans max pour 2 micro caps et nano caps :

FILAE

HIPAY

Stan

Concernant FILAE, les enchères montent (cf le communiqué du jour de MyHeritage) :

https://www.businesswire.com/news/home/ … 005522/fr/

@suivre

Bons trades

Stan

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

stock picker de small et micro caps - France -

![]() Hors ligne

Hors ligne

1 4 #187 22/04/2021 15h35

- BriochePainPerdu

- Membre (2014)

Top 50 Invest. Exotiques

Top 10 Crypto-actifs

- Réputation : 212

“INFJ”

Bonjour à tous,

Pour ma part, les meilleurs candidats au titre de 10-bagger sont Peloton, SEA, Cloudflare et Fiverr.

PTON : cours actuel : 100$ => 30 Mds$ de Market cap // x10 => 300Mds$

Au premier abord, on pourrait penser que Peloton vends des vélos connectés et a profité uniquement d’un boom momentané lié au covid. Mais la croissance était déjà forte avant le covid, et je pense qu’à l’avenir elle continuera sur la trajectoire initié par le covid.

Il y a énormément de demande pour les produits Peloton et la livraison est de plusieurs mois. De plus ils continuent d’entrer sur de nouveaux marchés : Allemagne en 2020 et l’Australie est prévu pour 2021. A noter aussi qu’outre la vente de matériels de fitness connectés, Peloton gagne également des revenus sur son appli en standalone. A noter qu’ils se lancent également dans le sportswear.

Je pense d’ailleurs qu’ils sont sur une tendance de long terme, 76% des millenials ont une activité physique au moins une fois par semaine et 80% d’entre eux préfèrent faire du home fitness.

Le taux de marge est de 45% ce qui est plutôt élevé pour ce genre d’entreprise. A titre d’exemple, Apple qui vend du hardware et des abonnements comme Peloton est à 38%.

Mais la vraie force de Peloton réside, selon moi, dans deux points : Le premier est la communauté. Il y a énormément d’influenceurs et de célébrités qui utilisent Peloton et je pense que ça attire énormément de monde. Faire une séance de sport avec des coachs renommés, des athlètes de haut niveau (Michael Phelps ou Usain Bolt par exemple) ou des stars tel que Leonardo DiCaprio, Hugh Jackman ou Justin Bieber fait rêver beaucoup de monde je pense, à l’heure où les jeunes générations suivent les influenceurs sur Instagram ou Twitter. A noter également que beaucoup de membres publie des photos de leur tatouage Peloton.

Le second avantage c’est l’image de marque qui permet un bon pricing power dans la veine d’Apple.

Pour résumé, Peloton a un parcours que je trouve très similaire à Apple. Il y a une demande incroyable et un sentiment de communauté très fort. Je pense aussi que Peloton pourrait titiller Nike à terme avec le sportswear et l’image de marque associé. Bref je n’ai aucun mal à imaginer l’action atteindre et dépasser le stade de 10-bagger.

SE 240$ => 125 Mds // 1.25T = x10

SE dispose de plusieurs activités très intéressante sur une partie du monde en pleine croissance (Asie du sud-est). Tout d’abord Garena qui est une plate-forme qui permet d’interagir avec ses amis et de jouer à des jeux-vidéos (dans la même veine que Steam par exemple). Vient ensuite Shopee qui est une plateforme d’e-commerce leader (ou en tout cas qui est en train de le devenir) dans sa région et qui d’ailleurs décolle de façon fulgurante au Brésil. Vient ensuite SeaMoney qui offre des services financiers (e-wallet, micro-prêt, solution de paiement, etc). Ils viennent également de lancer ShopeeFood (livraison de repas), AI Labs et un fonds de capital-risque.

La croissance de SE est impressionnante et l’entreprise a une exécution proche de la perfection.

Le cours a fortement augmenté sur les derniers mois donc les 1.25T$ semblent peut-être énormes mais pour moi le potentiel est encore là.

NET 75$ => 24 Mds // 240 Mds = x10

J’aime beaucoup la mission de l’entreprise : "Notre mission est d’aider à construire un meilleur internet". Pour cela, l’entreprise innove énormément et etoffe ces produits et gagne des parts de marchés (cf diapo 6 et 8) La croissance des revenus est constante à 50% et le taux de marge est élevé (77%).

Je n’ai aucun mal à imaginer CloudFlare devenir un 10-bagger.

FVRR 220$ => 8 Mds // 80 Mds = x10

Fiverr est un site en ligne permettant de mettre en contact des gens travaillant en freelance avec leur clients. Tout comme Peloton, je pense que l’entreprise surf sur une tendance de fond et d’ailleurs la croissance du CA augmente à chaque trimestre. Le Covid a fait quitter la zone des 40% de croissance pour propulser au dessus des 80%. Le taux de marge est très élevé (au-dessus de 80%). L’entreprise se développe plutôt bien en proposant de nouvelles features tel qu’un service d’abonnement pour faciliter la récurrence du service entre un client et un freelance.

Avec ses petits 8Mds$ de Market cap, il n’est pas très difficile pour moi d’imaginer FVRR atteindre les 80Mds$ pour moi. Néanmoins la concurrence me semble plus forte que pour les entreprises ci-dessus.

Voila pour mon pronostic !

Au plaisir d’échanger,

BPP

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

Dernière modification par BriochePainPerdu (22/04/2021 16h36)

![]() Hors ligne

Hors ligne

4 3 #188 23/04/2021 11h20

- zeboulon

- Membre (2015)

Top 50 Finance/Économie - Réputation : 90

Au sujet des baggers, je crois que quelqu’un du forum avait posté un commentaire sur le livre ci-dessous de Chris Mayer(que je n’ai pas lu):

Si cela peut intéresser des membres, sur son fil twitter, on arrive à peu près à obtenir ses positions actuelles:

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

Employé, Assistant maternel, Commis de cuisine, Maraîcher, Investisseur

![]() Hors ligne

Hors ligne

2 #189 23/04/2021 14h39

- Spinoff

- Membre (2018)

- Réputation : 105

Voici un résumé des 10 règles selon le livre de Chris Mayer afin d’augmenter ses chances d’avoir un 100 baggers en portefeuille :

#1 Prendre le temps de chercher

#2

une entreprise à forte croissance (CA et bénéfice/action)

#3

avec un multiple de valorisation faible idéalement

#4

mais surtout la présence d’un avantage concurrentiel

#5

et une capitalisation boursière < $1 milliard ;

#6 Investir au côté d’un dirigeant actionnaire ;

#7 Etre capable d’attendre 20-25 ans ;

#8 Ignorer la volatilité ;

#9 Avoir de la chance ;

#10 Ne jamais vendre.

Rappel de l’auteur : il n’y a pas de formule magique ou de screener à 100 baggers !

Le livre évoque également l’étude Motilal Oswal 100x avec comme conclusion l’alchimie de cinq éléments formant l’acronyme SQGLP :

S (Size) : market cap < $500 millions ;

Q (Quality) : entreprise et management de qualité (en particulier ROE > 15% et > concurrent) ;

G (Growth) : forte croissance des bénéfices (> 25% les 2 dernières années) ;

L (Longevity) : longévité de Q et G ;

P (Price) : PER < 25 pour miser sur une expansion des multiples.

![]() Hors ligne

Hors ligne

#190 23/04/2021 14h51

Ce qui serait intéressant, c’est de connaître, combien de sociétés ayant ses critères ont fait *100.

Si on investit 1000 dans 100 sociétés avec ses critères, pour en avoir une seule qui fait fois 100 et les autres faillites, il n’y a pas de gain.

Mais je crois que le #9 répond déjà à la question ;-) (avoir de la chance), mais le biais de l’investisseur c’est d’être persuadé d’avoir choisi la bonne, car avoir de la chance ce n’est pas valorisant.

Un peu comme les basketteurs U.S, à la base ils sont tous bons/équivalents, puis avec le temps certains éclatent leur potentiel !

![]() Hors ligne

Hors ligne

#191 23/04/2021 15h29

- bibike

- Membre (2016)

Top 50 Année 2024

Top 10 Année 2023

Top 20 Année 2022

Top 10 Portefeuille

Top 5 Dvpt perso.

Top 5 Actions/Bourse

Top 50 Monétaire

Top 50 Entreprendre

Top 5 Banque/Fiscalité - Réputation : 1532

- Hall of Fame

“ISTJ”

Avec un critère d’un bénéfice croissant, un ROE > à 15% et > aux concurrents, cela limite le risque de candidats à la faillite…

Je n’ai pas lu le livre, j’avais lu le résumé de SRV posté sur le forum, je n’avais pas souvenir du critère bénéfice, on n’est pas dans la recherche de licorne qui brûle du cash pendant des années à priori.

Cela semble difficile à trouver vu les critères quantitatifs assez stricts, et bien sûr la difficulté de peser les avantages concurrentiels.

![]() Hors ligne

Hors ligne

#192 23/04/2021 15h44

- Geoges

- Membre (2012)

- Réputation : 125

Le seul dossier que je connais est HEICO. Effectivement, s’il est investi depuis les années 80-90, on est dans un 100 bagger (voir 160 depuis les années 80 ou 766 depuis l’introduction en bourse). Mais il faut avoir le cran de rester investi pendant 10-20 ans dans une action qui ne bouge pas et ne rapporte rien, ou avoir la chance d’arriver peu de temps avant le décollage (2004 et 2015 pour HEICO).

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

Portefeuille : >12% de TRI sur 10ans | "Je peux être rentier à vie, à condition de mourir l'année prochaine :)"

![]() Hors ligne

Hors ligne

#193 23/04/2021 16h01

- srv

- Membre (2011)

Top 20 Année 2024

Top 20 Année 2023

Top 50 Année 2022

Top 5 Actions/Bourse

- Réputation : 606

Bonjour

Pour le livre de C Mayer 100 Baggers, j’avais fait un résumé en 15 minutes, ici

LIVRE #2 - CHRISTOPHER MAYER - 100 BAGGERS - LES 5 PRINCIPES - YouTube

J’aborde d’où vient ce livre, existe-t-il un profil type de sociétés, quels secteurs à privilégier etc.

Si j’avais pu lire ce genre d’ouvrage il y a 20 ans !

En France, les 100 baggers ne sont pas nombreux, je vois :

Eurofins Scient.

Téléperformance

Solutions 30 (sisi !)

En tous cas, c’est un livre que je recommande !

![]() Hors ligne

Hors ligne

#194 23/04/2021 16h17

- Value

- Membre (2010)

- Réputation : 54

zeboulon a écrit :

Si cela peut intéresser des membres, sur son fil twitter, on arrive à peu près à obtenir ses positions actuelles:

https://www.investisseurs-heureux.fr/up … orrige.png

On peut rajouter Bolloré à la liste ![]()

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

![]() Hors ligne

Hors ligne

#195 23/04/2021 16h29

- srv

- Membre (2011)

Top 20 Année 2024

Top 20 Année 2023

Top 50 Année 2022

Top 5 Actions/Bourse - Réputation : 606

Bolloré, c’est compliqué de mesurer la performance des entités cotées car depuis la reprise de la papeterie familiale en 1981, les entités cotées ont beaucoup bougé, via des IPO, OPA, OPE, OPRO.

1 franc mis dans le groupe en 1981 a rapporté combien ?

Compliqué à voir car

- Odet a été mise en bourse en 1992 , 100 Francs (là on devrait avoir un 100 baggers , hors coupon, bientôt à mon humble avis)

- Bolloré Technologies a été transformé en Bolloré tout court

- Une holding Albatros est devenue Bolloré Investissements

- Puis ya eu fusions, simplifications

etc etc

Mais oui, probablement que les 4 francs mis dans la papeterie en 1981 ont très très largement fait >> 100 baggers grâce à une allocation du capital qui est ’lune des meilleurs de sa génération

SRV (actionnaire de bcp d’entités du groupe Bolloré)

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

Dernière modification par srv (23/04/2021 19h32)

![]() Hors ligne

Hors ligne

1 #196 23/04/2021 17h43

- Selden

- Membre (2019)

Top 50 Année 2022

Top 50 Portefeuille - Réputation : 215

Srv a écrit :

Si javais pu lire ce genre douvrage il y a 20 ans !

Au risque de m’attirer les foudres de certains, je ne comprends toujours pas ce que l’on trouve de spécial à ce livre. Je n’attendais absolument pas une recette miracle qu’on soit bien clair ![]() .

.

Mais je trouve que pages après pages, ce ne sont que des citations de Thomas Phelps et de son fameux livre "100 to 1 in the Stock Market: A Distinguished Security Analyst Tells How to Make More of Your Investment Opportunities" de 1972 si je ne m’abuse.

Rien de plus à mes yeux qu’une explication de ce livre suivant son prisme.

Évidemment que tout le monde espère que sa sélection de titre fera x100 mais 180 pages pour conclure que c’est essentiellement dû à la chance, bon…

Les règles énoncées sont d’une platitude sans nom et je doute qu’un investisseur amateur, intéressé par le sujet de l’investissement ne sache pas que, oui un ROIC ou un ROCE élevé c’est bien, oui un moat c’est bien, oui une croissance à 2 chiffres du CA et du BPA c’est bien, et qu’investir dans des sociétés moins suivies par les analystes permet de bénéficier de certaines inefficiences.

Après il y a évidemment quelques rappels de bon sens qui ne font jamais de mal comme le fait de ne pas trop toucher à son portefeuille et ignorer la volatilité.

Quand on lit d’autres auteurs du type Pat Dorsey, il me semble y avoir une plus value bien plus palpable.

Bien à vous,

![]() Hors ligne

Hors ligne

1 #197 23/04/2021 17h56

- srv

- Membre (2011)

Top 20 Année 2024

Top 20 Année 2023

Top 50 Année 2022

Top 5 Actions/Bourse - Réputation : 606

@selden

On n’a pas dû lire le même livre de Chris Mayer.

Sauf erreur de ma part, par exemple les topos sur Monster Beverage, ou la r&d sur Amazon, ne sont pas relatés dans le livre de Phelps.

Le livre de Mayer prolonge celui de Phelps de 40 années avec de nouvelles données, une paille.

Ce n’est pas parce qu’un livre n’est pas innovant, qu’il n’est pas de qualité.

Chacun ses goûts.

![]() Hors ligne

Hors ligne

1 #198 23/04/2021 18h03

- Value

- Membre (2010)

- Réputation : 54

srv a écrit :

Mais oui, probablement que les 4 francs mis dans la papeterie en 1981 ont très très largement fait >> 100 baggers grâce à une allocation du capital qui est ’lune des meilleurs de sa génération

SRV (actionnaire de bcp d’entités du groupe Bolloré)

Oui c’est clair que VB a fait bien plus qu’1 100-bagger sur le coup.

Bravo d’ailleurs à t.oi (ainsi qu’à Jeyfox) pour vos infos/analyses sur la galaxie Bolloré dans son ensemble.

Je citais Bolloré dans mon post en réponse à Zébulon pour indiquer que le titre semble faire partie du portefeuille de Chris Mayer

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

![]() Hors ligne

Hors ligne

2 #199 24/04/2021 09h16

- Pryx

- Membre (2013)

Top 50 Actions/Bourse

Top 50 Immobilier locatif - Réputation : 233

Bonjour à tous,

Allez pour la beauté du geste, un retour sur mon « pari ».

Echec et mat, Orchestra nétait pas le bon cheval 🙄

Pryx, le 21/03/2017 a écrit :

Vous aurez bien-sûr compris que c’est une boutade également.

Sur une période suffisamment longue je propose Orchestra !

Le titre est bien déprimé actuellement, l’année 2017 sera celle d’une transformation. Si la fusion marche bien, les marchés complémentaires en position géographique et métier pourraient très bien marcher.

L’action à 10 donne une capi de 180M environ pour 550M de CA. La fusion devrait créer un groupe qui réalise 1mds de vente, le niveau de marge historique de Orchestra pourrait justifier une valo à 1 fois le CA pour le secteur.

En gros un petit fois 5. On rajoute à cela une petite croissance de 10% par an. Donc un doublement d’ici 6 ans.

Si le niveau de marge se maintient, un fois 10 en 6 ans pourquoi pas.

Je suis actionnaire. J’ai acheté lors de l’offre d’OPR autour de 37-40 vendu vers 95 et repris vers 10 (soit 50 pré-split).

![]() Hors ligne

Hors ligne

#200 04/08/2021 08h52

- stanny

- Membre (2015)

Top 10 Actions/Bourse - Réputation : 412

stanny, le 19/04/2021 a écrit :

Difficile de trouver une boîte respectant tous les critères et susceptible de faire X10 en quelques mois max

J’ai réussi 1X en 16 ans avec JXR achetée en 8/2004 ; l’action a fait X76 en moins de 18 mois (j’ai fait X9) mais elle ne respectait pas tous les critères ; elle était proche du Tribunal de commerce

ALBDUD l’an dernier aussi était tentante à 0.35 ! mais le bilan n’était pas clean et je ne suis pas rentré (dommage, elle a fait X20)

J’ai un objectif de X3 sur 2 ans max pour 2 micro caps et nano caps :

FILAE

HIPAY

Concernant FILAE, les enchères montent (cf le communiqué du jour de MyHeritage) :

https://www.businesswire.com/news/home/ … 005522/fr/

Cette fois, c’est fini !

MyHeritage a acquis 90% des actions auprès des actionnaires de référence à 20e pour le bloc "fondateurs" et 20.75 pour GENEANET.

Extrait du communiqué ci-dessous :

MyHeritage, par le biais de sa société mère TreeHouse Junior Limited, déposera, à titre

obligatoire, une offre publique dachat simplifiée sur les actions Filae quil ne détiendra pas, à un

prix unitaire de 20,75 , suivie dun retrait obligatoire. Filae sera ensuite radié de la cote

dEuronext Growth.

@+

Stan

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

stock picker de small et micro caps - France -

![]() Hors ligne

Hors ligne

![]() Nouveau venu dans cette longue discussion ?

Nouveau venu dans cette longue discussion ?![]() Consultez une sélection des messages les plus réputés en cliquant ici.

Consultez une sélection des messages les plus réputés en cliquant ici.

Discussions peut-être similaires à “votre action préférée au titre de 10-bagger ?”

| Discussion | Réponses | Vues | Dernier message |

|---|---|---|---|

| 71 | 27 318 | 12/01/2022 20h11 par InvestisseurHeureux | |

| 7 | 7 867 | 07/05/2021 22h09 par colonel92 | |

| 104 | 37 994 | 18/01/2022 22h41 par sinwave | |

| 58 | 17 425 | 01/08/2018 17h40 par Navy | |

| 22 | 10 166 | 15/05/2023 21h54 par Nakama | |

| 18 | 4 435 | 23/06/2022 13h58 par doubletrouble | |

| 6 | 2 592 | 05/07/2016 17h03 par Magnetov |

Pied de page des forums

![]() Parrainages

Parrainages

Louve Invest

Prosper Conseil