Communauté des investisseurs heureux (depuis 2010)

Echanges courtois, réfléchis, sans jugement moral, sur linvestissement patrimonial pour devenir rentier, s'enrichir et loptimisation de patrimoine

![]() Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

![]() Nouveau venu dans cette longue discussion ?

Nouveau venu dans cette longue discussion ?![]() Consultez une sélection des messages les plus réputés en cliquant ici.

Consultez une sélection des messages les plus réputés en cliquant ici.

![]() Découvrez les actions favorites des meilleurs gérants en cliquant ici.

Découvrez les actions favorites des meilleurs gérants en cliquant ici.

3 #76 09/04/2020 21h44

3 #76 09/04/2020 21h44

- Stinky

- Membre (2015)

- Réputation : 64

Après avoir dépassé ce jour les 4000 décès dans les EHPAD, je profite de cette file pour vous donner mon petit avis personnel sur la situation pour y avoir été durement confronté.

Je travaille dans un EHPAD privé depuis maintenant 11 années, et je viens de vivre un mois de Mars cauchemardesque avec une mortalité de 30% de nos résidents liée en partie au COVID-19.

La majorité de ces décès est survenue sur des personnes déjà très affaiblies, la moitié d’entre elles seraient probablement décédées dans l’année (comme traz, nous avons en moyenne 25/30 décès/an pour 80 résidents).

Je suis par contre beaucoup moins optimiste que lui sur la suite. Même si nous ne déplorons plus aucun décès ni cas depuis une dizaine de jours, l’ARS n’est pas prête de nous autoriser à accueillir de nouveaux résidents avant un bon moment (personne ne veut prendre ce risque, pourtant je reste persuadé que nous pourrions libérer des lits dans les services de Gériatrie des hôpitaux).

D’après plusieurs anciens collègues qui travaillent désormais dans des EHPAD voisins, la surmortalité liée au COVID y est largement sous-estimée. Si la sur-mortalité est similaire à ce que nous avons vécu dans un fort nombre d’établissements, il faudra plusieurs mois voir années pour que les établissements se remplissent à nouveau.

Donc hormis le bilan humain, le bilan économique est lui aussi catastrophique. La direction a pris la décision de commencer par ne pas renouveler l’ensemble des salariés en CDD et bien entendu tous les congés d’ici la fin Mai et de cet été ne seront pas remplacés. Mon inquiétude vient sur le fait que certains EHPAD risquent de se vider (notamment ceux des groupes privés à but lucratif forcément un peu + cher que le public ainsi que les petits établissements indépendants) et de fermer. En effet si plusieurs établissements perdent 25 à 30% de leurs résidents, tous ne pourront continuer leur activité et leurs résidents seront dispatchés sur les EHPAD voisins.

Par contre pour la petite lueur d’espoir, chez nous la grande majorité des familles nous a soutenus, même ceux qui ont perdu un proche.

Bref, actionnaire Korian via mon PEE qui sera abondé par l’intéressement de 2019 versé en Mai (il n’y en aura probablement pas l’année prochaine) et investi 100% en action pour diminuer mon PRU.

Le piment c'est comme l'autoroute, on paye à la sortie XD

![]() Hors ligne

Hors ligne

#77 11/04/2020 11h10

- ytarud45

- Membre (2018)

- Réputation : 4

Bonjour,

Je viens de lire votre post, je suis directeur d’EHPAD dans l’associatif non lucratif, je ne peux que vous apporter tous mon soutien dans cette épreuve terrible de perdre 30% de résidents, c’est dramatique…

J’ai la grande chance à ce jour de n’avoir encore aucun cas dans mon établissement ( dans le 91).

Au regard de ce que vous écrivez j’imagine que vous êtes dans le privé lucratif.

Pour informations, dans le 91 ou je travaille les vannes financières sont grandes ouvertes que ce soit ARS ou CD, nous aurons des CNR pour financer tout nos besoins actuel mais aussi à venir, jimagine qu’il doit en être de même dans votre département. Le financement 2021 ne tiendra pas compte du TO de 2020 donc même avec une baisse d’activité les financements seront maintenus …Pas de raison donc de ne pas remplacer ou supprimer des postes …sauf à vouloir conserver

une marge …

Tout mon soutien dans cet épreuve

Cordialement

![]() Hors ligne

Hors ligne

#78 05/05/2020 18h31

Boursorama a écrit :

Le chiffre d’affaires s’établit à 980,9 ME au 1er trimestre 2020, en croissance de +7,8%. Cette hausse résulte à 50% d’une croissance organique solide à 3,9% et à 50% de la contribution des acquisitions notamment en Irlande, ainsi qu’au Portugal et en Amérique latine.

La pandémie de Covid-19 a commencé à impacter l’activité sur les 10 derniers jours du 1er trimestre, ainsi que sur le 2nd trimestre.

’ Depuis le 17 mars dernier, date de publication des résultats 2019, la pandémie de Covid-19 s’est considérablement accélérée, impactant l’activité du Groupe dans certaines régions. C’est pourquoi Orpea a décidé de suspendre, temporairement, ses objectifs financiers 2020. Toutefois, le Groupe demeure confiant à moyen et long terme ’ indique le groupe.

La capacité financière d’Orpea atteint désormais près d’un milliard d’euros grâce à sa trésorerie et des lignes de crédit disponibles.

A voir si le marché a déjà intégré cette nouvelle dans le cours de l’action. A titre personnel je ne le pense pas, notamment à cause de la forte correction de lundi.

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

![]() Hors ligne

Hors ligne

#79 05/05/2020 22h39

- FXB67

- Membre (2014)

- Réputation : 63

Stinky, le 09/04/2020 a écrit :

Donc hormis le bilan humain, le bilan économique est lui aussi catastrophique. La direction a pris la décision de commencer par ne pas renouveler l’ensemble des salariés en CDD et bien entendu tous les congés d’ici la fin Mai et de cet été ne seront pas remplacés. Mon inquiétude vient sur le fait que certains EHPAD risquent de se vider (notamment ceux des groupes privés à but lucratif forcément un peu + cher que le public ainsi que les petits établissements indépendants) et de fermer. En effet si plusieurs établissements perdent 25 à 30% de leurs résidents, tous ne pourront continuer leur activité et leurs résidents seront dispatchés sur les EHPAD voisins.

Je me suis fait la même réflexion que vous vu sur la conséquence des non-admissions.

Je m’étonne quand même qu’il y ait un impact en termes de personnel vu que ce secteur souffre de difficultés de recrutement chroniques.

Pour moi ce n’est pas l’EHPAD en tant que tel qui va souffrir, mais l’EHPAD privé lucratif.

Les personnes qui arrivent en EHPAD public ou privé non lucratif sont en bout de course de maintien à domicile. Leur admission est une nécessité. Honnêtement en 2020 on n’a quasiment plus de marges de manuvre en termes de maintien au domicile, à moins de se lancer dans des aménagements de domicile (aides aux manutentions, télésurveillance, domotique

) qui au final ne seraient pas forcément rentables. Et l’aide à domicile a encore plus de mal à recruter que les EHPAD.

La pression est extrêmement forte pour reprendre les admissions. je vis en zone rouge voire écarlate en termes de covid, et l’ARS a déjà réautorisé les admissions en hébergements temporaires (il faudra forcément vider les USLD et SSR pour tous les soins post-covid

).

La vraie question que je me suis déjà posée sur ce forum, ainsi que d’autres, c’est la suivante : qu’apporte réellement un EHPAD privé lucratif pour le surcoût conséquent qu’il représente?

On l’a déjà vu X fois avant le coronavirus, le privé lucratif se fait basher régulièrement (Elise Lucet, l’intoxication mortelle chez Korian, et autres affaires) et à chaque fois il est brocardé parce que plus cher que l’EHPAD de base qui ne fait pas moins bien

ni mieux en fait (la quasi totalité de ce qui est reproché à Korian ou Orpéa se voit aussi dans le non lucratif, faut pas rêver).

Je ne pense d’ailleurs pas que ce soit un marché dont la demande soit éternellement solvable :

- les très riches iront vers l’’ehpad à domicile" cf plus haut

- pour les ex classes moyennes, l’agonie des systèmes des retraites par répartition et les revenus moins confortables des enfants (eux mêmes retraités vu les âges dont on parle) la question ne se posera pas

- le système de financement de la dépendance sera forcément revu

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

![]() Hors ligne

Hors ligne

1 #80 06/05/2020 08h03

- maxicool

- Membre (2013)

Top 10 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Portefeuille

Top 10 Actions/Bourse

Top 5 Obligs/Fonds EUR

Top 5 Monétaire

Top 50 Invest. Exotiques

Top 50 Finance/Économie

Top 10 Banque/Fiscalité

Top 50 SIIC/REIT

Top 5 SCPI/OPCI

- Réputation : 1536

Hall of Fame

Hall of Fame

“ISTJ”

Mon inquiétude vient sur le fait que certains EHPAD risquent de se vider (notamment ceux des groupes privés à but lucratif forcément un peu + cher que le public ainsi que les petits établissements indépendants) et de fermer. En effet si plusieurs établissements perdent 25 à 30% de leurs résidents, tous ne pourront continuer leur activité et leurs résidents seront dispatchés sur les EHPAD voisins

Si certains établissements perdent trop de résidents, au point de devoir fermer

Orpea et/ou Korian seront-ils les acteurs les plus touchés ou, au contraire, ne serait-ce par l’occasion de grapiller un peu plus des parts de marché supplémentaires en profitant de la faiblesse (financière) d’acteurs de taille plus modeste ?

On peut aussi voir la chose comme ça, ce qui renforcerait dans ce cas les leaders.

Rappel :

Les 15 groupes de maisons de retraite de ce classement détiennent environ 15 % du nombre total de lits dEhpad installés en France. Les trois plus grands groupes dEhpad (Korian, Orpéa et DomusVi) représentent à eux seuls 10 % de lensemble des places dEhpad.

Il y aurait en France 30 acteurs privés lucratifs (les 15 "derniers" hors de classement doivent être minuscules). Si concentration il y avait, à votre avis, qui seraient les gagnants ? David ou Goliath ?

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

![]() Hors ligne

Hors ligne

1 #81 06/05/2020 09h53

- traz

- Membre (2017)

- Réputation : 66

FXB67 a écrit :

La vraie question que je me suis déjà posée sur ce forum, ainsi que dautres, cest la suivante : quapporte réellement un EHPAD privé lucratif pour le surcoût conséquent quil représente?

Il y a 3 enveloppes en Ehpad.

- Le budget soin qui est fourni par l’ARS. Son montant est déterminé par le nombre de résidents et par le pathos moyen de l’établissement (= nombre et types d’actes de soin à un moment T). Ce budget permet de payer le temps de médecin coordonnateur, les infirmiers, le matériel et les dispositifs médicaux.

- Le budget dépendance dont le montant est fixé par le président du conseil départemental et qui dépend du GIR du résident (niveau de dépendance). La famille paye ce tarif - l’APA (directement déduite sur la facture car versée à l’Ehpad par le conseil général). Ce budget permet de payer les salaires des aides-soignants, personnel de ménage + le matériel et dispositifs liés à la dépendance des résidents.

- Le budget hôtelier, payé par les familles : chambre, parc, repas, animations

Les kiné, la pharmacie et médecins traitants sont extérieurs, ils sont payés directement par la famille (sauf ALD ou remboursement direct) comme si la personne était à domicile.

Vous pouvez donc payer 1500 ou 3000 euros, vous aurez le même nombre de soignants et d’aides-soignants. En théorie, il est possible de piocher dans le budget hôtelier pour effectuer les remplacements mais dans une logique de maximisation des profits, ce choix est rare.

Les absences du personnel en Ehpad sont très fréquentes, et le budget dépendance fond très vite car l’Interim coûte cher (j’ai entendu parler d’un ratio de 1.2 pour les CDD et de 1.5 pour l’Interim). C’est ce qui explique les tentatives de contrôle des dépenses ou parfois même des restrictions (vous avez entendu parler des restrictions sur les protections dans certains Ehpad). Une fois le budget dépassé, vous ne pouvez que fonctionner en mode dégradé avec tout ce qu’il implique (aggravation de la pénibilité, baisse de la qualité du travail, dégradation de l’ambiance, arrêts maladie, etc).

Les résidences privées sont souvent de nouvelles structures, les usagers payent donc d’abord un bâti neuf qui n’est pas encore amorti. Le privé lucratif vise à dégager des profits, pas sûr donc que le surcoût du tarif hôtelier serve à améliorer la qualité des repas, de l’animation, ou à payer plus d’interimaires.

De mon côté (privé associatif), les profit sont réinjectés dans le bâti (réfection des chambres systématique, travaux) et dans le personnel (intéressement, remplacements, etc).

Pas sûr que l’aspect privé lucratif de la structure permette une meilleure efficacité. Les salaires des directeurs sont sûrement bien plus élevés (sans pouvoir affirmer qu’ils vont attirer les personnes les plus compétentes), mais les salaires de tous les autres salariés sont sensiblement identiques et restent très faibles (smic + quelques poussières).

Je pense donc qu’il y a une forte disparité de qualité entre les structures et que cela ne dépend pas particulièrement de sa structure économique. Et au sein même d’un groupe, il y a de très bons et de très mauvais élèves.

Si le surcoût du privé permettait une meilleure qualité de service, il pourrait se justifier. Mais l’aspect captif de la prise en charge n’aide pas à faire jouer correctement la concurrence (la proximité géographique est le principal déterminant du choix d’une maison de retraite, et il n’est pas facile de déplacer son parent Gir 1 ou 2 ou Alzheimer d’un établissement à l’autre si on n’est pas satisfait du service).

![]() Hors ligne

Hors ligne

#82 06/05/2020 23h18

Dans mon expérience de migrant de la profession infirmière, dans mes expériences en divers Ehpad, mon classement est le suivant concernant la qualité globale, et aussi la rémunération en tant que soignant:

1-le privé associatif est ce que j’ai trouvé fonctionner le mieux. C’est là que j’ai été le mieux payé et ai trouvé les meilleures conditions de travail (matériel, organisation, équipe aide-soignante qui est mon appui principal).

2-le secteur public: par défaut, les conditions sont plutôt déplorables partout, avec un turn-over permanent lié à une rémunération incroyablement ingrate, d’où les problématiques d’ambiance de travail dégradée avec tout ce que ça engendre en terme de perte de qualité de travail.

3-le privé lucratif: c’est là que les conditions sont les pires. Salaire de misère, turn over encore pire que dans le public, ambiance désastreuse (liée le plus souvent à des directions tellement axées sur le fric que le personnel, souvent de bonne volonté, est démotivé et dans le conflit permanent, ce qui aide peu à bien travailler, en général).

C’est donc pour toutes ces raisons que malgré mes convictions qu’investir dans ce secteur est peu enclin à faire perdre de l’argent, je n’arrive pas à mettre un seul petit billet sur tous ces titres…j’ai travaillé chez un de ces acteurs, c’est le seul endroit où j’ai quitté une mission d’intérim sur un arrèt maladie, car le directeur avait commencé à vouloir me dominer, et j’entendais tellement les aide soignantes me décrire la façon dont il les humiliait (qui était du harcélement caractérisé), que je n’ai pas eu le courage d’affronter cela pour me faire plier en douze. Son discours qu’il m’avait fait un jour m’avait clairement énoncé que son but était de saquer les anciennes et les syndiquées (souvent l’un allant avec l’autre)…par contre de qualité du travail, il ne m’a jamais parlé. Maintenant il est directeur régional…comme quoi être aux ordres ça rapporte.

![]() Hors ligne

Hors ligne

#83 07/05/2020 11h53

- maxicool

- Membre (2013)

Top 10 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Portefeuille

Top 10 Actions/Bourse

Top 5 Obligs/Fonds EUR

Top 5 Monétaire

Top 50 Invest. Exotiques

Top 50 Finance/Économie

Top 10 Banque/Fiscalité

Top 50 SIIC/REIT

Top 5 SCPI/OPCI - Réputation : 1536

- Hall of Fame

“ISTJ”

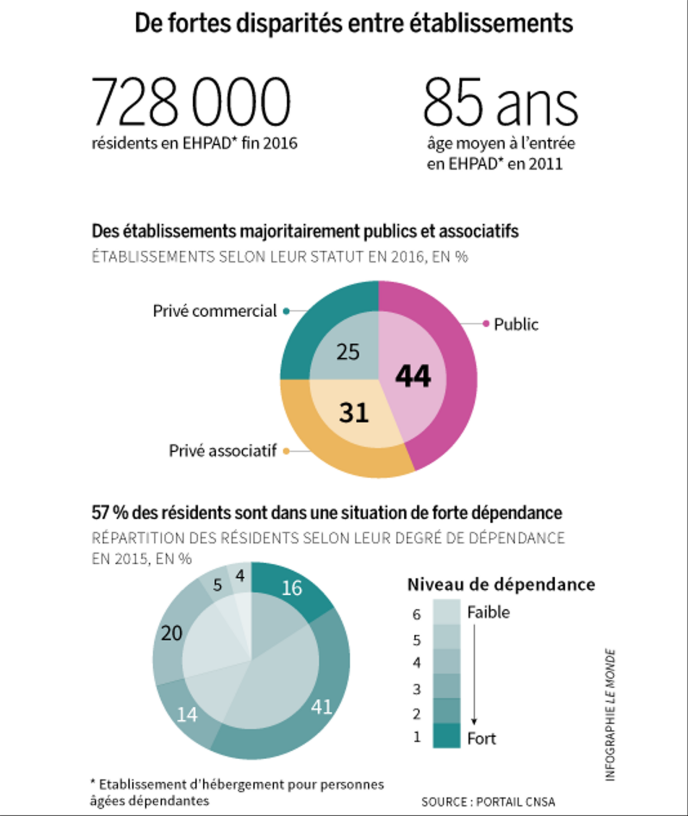

D’après les derniers décomptes, Orpea déplore 1557 décès parmi ses 80 000 résidents (1,94%).

En France, de son côté, Korian 606 sur ses 23 000 résidents (2,63%).

Pour LNA Santé, 119 sur 7100 résidents (1,67%).

Dans l’ensemble des maisons de retraite en France, il y a eu 9471 décès.

Sur 728 000 lits environ, soit 1,30% en totalité.

Les principaux acteurs sont davantage touchés que la moyenne. Mais les "tests" ont-ils été réalisés à 100% ? Les décès sont-ils causés par le Covid-19 à coup sûr ?

Les cours ont chuté depuis le début de l’année (-13% pour Orpea, -18% pour LNA, -27% pour Korian), mais l’avenir (MT et LT) reste porteur..

![]() Hors ligne

Hors ligne

#84 21/07/2020 13h40

- PureLake

- Membre (2020)

- Réputation : 85

Arbitrage immobilier en cours chez Orpea : Source.

Communiqué de presse dOrpea a écrit :

ICADE ACQUIERT AUPRES DORPEA 9 ETABLISSEMENTS DE SANTE EN ALLEMAGNE ET EN FRANCE POUR 145 M

Icade1 et Orpea ont signé des promesses portant sur lacquisition dun portefeuille immobilier de 9 maisons de retraite, dont 8 en Allemagne et 1 en France pour un montant total de 145 M droits inclus.

Lacquisition de ce portefeuille immobilier, constitué de 8 actifs de maisons médicalisées pour personnes âgées en Allemagne et d1 Ehpad à Marseille (France), sinscrit dans une opération de Sale and Lease back entre Icade et Orpea, leader mondial de la dépendance. Orpea, qui a assuré le développement de la plupart de ces immeubles, deviendra locataire et continuera dassurer lexploitation de ces établissements.

Le portefeuille, représentant un total de 906 lits et 143 appartements pour une surface totale de 55 043 m2, est constitué principalement dactifs neufs ou récents :

- 4 des 8 actifs situés en Allemagne sont en cours de construction et seront livrés au second semestre

2020 ;

- Les 5 autres actifs sont dores et déjà opérationnels.

La durée moyenne des nouveaux baux qui seront mis en place au jour de lacquisition est de 14 ans.

Le Groupe Orpea et Icade resteront notamment co-investisseurs dans trois des actifs situés en Allemagne.

« Cette première opération dexternalisation réalisée avec Icade, lun des principaux acteurs de limmobilier de santé en Europe, est parfaitement en ligne avec la stratégie immobilière dORPEA de maintenir son taux de détention immobilière à 50%. De plus, Orpea reste co-investisseur avec Icade dans certains actifs, rendant le partenariat encore plus solide et attractif. Cette transaction sinscrit dans le programme de cession de plus de 1,5 milliards deuros dactifs sur la période 2020-2024. Lintérêt des investisseurs institutionnels pour limmobilier de santé reste soutenu et démontre la solidité et la résilience du secteur de la prise en charge de la Dépendance. » Yves Le Masne, Directeur Général dORPEA

Je trouve cette stratégie plutôt bonne. Orpéa est connue pour être la société dans le secteur (Vs Korian et LNA) à détenir la plus grosse proportion dimmobilier

et de dettes qui vont en face.

Externaliser laspect patrimonial et de gestion immobilière pour se concentrer sur le coeur de métier quest le service de soins de santé me semble la bonne voie, tout en permettant de ramener du cash au sein du groupe.

Une bonne idée à mon sens serait de développer une activité telle que lhospitalisation à domicile (LNA est plutôt bien positionné sur ce segment il me semble). Cette activité permet de maintenir à domicile les patients tant que cela est possible

et quand cela nest plus possible, ces derniers se tournent plus facilement vers une structure qui leur est désormais familière quand vient le temps de lintégration en EHPAD.

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

![]() Hors ligne

Hors ligne

#85 21/07/2020 17h36

- oliv21

- Membre (2012)

Top 20 Expatriation

Top 5 Actions/Bourse

Top 50 SIIC/REIT - Réputation : 700

- Hall of Fame

Ce désengagement sur l’immobilier correspond au problème d’endettement discuté avec Kiwijuice sur la file des shorts !

"Espérez le meilleur, préparez le pire et attendez vous à être surpris" @StockPick_fr

![]() Hors ligne

Hors ligne

1 #86 21/07/2020 18h14

PureLake a écrit :

Arbitrage immobilier en cours chez Orpea :

Une bonne idée à mon sens serait de développer une activité telle que lhospitalisation à domicile (LNA est plutôt bien positionné sur ce segment il me semble).

La création d’un HAD est soumis à autorisation et le territoire français est quasi occupé, sachant qu’il ne peut y avoir qu’un HAD par territoire sauf métropoles (qui ont déjà de gros acteurs en place type APHP sur Paris et autres). Pas la piste à suivre.

Think Happy, Dream Big, Do your Best !

![]() Hors ligne

Hors ligne

#87 21/07/2020 18h32

- GoodbyLenine

- Modérateur (2010)

Top 20 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Dvpt perso.

Top 5 Expatriation

Top 5 Vivre rentier

Top 50 Actions/Bourse

Top 20 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 20 Crypto-actifs

Top 10 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 5 SCPI/OPCI

Top 5 Immobilier locatif - Réputation : 2844

- Hall of Fame

Pour analyser l’impact de la détention importante de murs par ORPEA, il faut avoir à l’esprit quelques chiffres (ou ordres de grandeur).

Ainsi, si on considère que, pour un établissement "moyen", on a les chiffres suivants (attention : je ne dis pas que ces chiffres sont exacts, juste que ce sont des ordres de grandeur plausibles) :

- Nombre de lits : 100

- Valeur de l’immobilier : 14 M

- Chiffre d’Affaires : 4 M

- Valeur du Fond de commerce : 4 M

- Résultat généré : 0.2 M

Alors, pour une entreprise comme ORPEA qui détiendrait un millier de tels établissements (c’est l’ordre de grandeur, même si ce ne sont pas que des EHPAD), et 50% des murs, on aurait :

Valeur de l’immobilier détenu : 7 Mds

Valeur des Fonds de commerce détenus : 4 Mds

Chiffre d’Affaires : 4 Mds (en réalité, en 2019, c’était 3.74 Mds)

On constate donc que la valeur d’une telle société réside au moins autant, sinon plus, dans les murs détenus (en face desquels se trouve une dette conséquente, en partie sécurisée par

. la solidité de l’exploitant ?) que dans les fonds de commerce

Comme la dette financière d’ORPEA à fin 2019 était de 8 Mds, et sa capitalisation boursière actuelle avoisine 6.5 Mds, mes chiffres ne correspondent sans doute pas vraiment à la réalité. Mais prendre les chiffres réels ne devrait guère changer le raisonnement et sa conclusion.

Note : Le résultat d’ORPEA, voisin de 0.2 Mds, pour un chiffre d’affaires d’un peu moins de 4 Mds, indique un taux de marge (résultat / chiffre d’affaire) modeste, qui devrait rassurer tous ceux (au moins ceux qui regardent les chiffres, et pas juste les arguments de comptoir) qui accusent les exploitants d’EHPAD privées de s’enrichir sur le dos des résidents âgés (ou leurs familles).

Pour l’actionnaire, qui supposerait que les murs détenus devraient générer un rendement de 4%, et que les dettes ne devraient pas coûter plus de 2%, poser les chiffres et calculer la rentabilité des fonds de commerce si aucun mur n’était détenu, serait bien plus inquiétant (AMF : je ne suis pas (plus) actionnaire !)

Il faudrait considérer qu’une bonne partie de la valeur créée ces dernières années provient de l’augmentation de la valeur des murs, et que ça peut continuer, pour justifier la valorisation du titre.

PS pour jctarder : KORIAN est déjà bien impliqué dans les services pour le maintien de personnes âgées à domicile, (pour ORPEA, je ne sais pas, mais c’est sans doute une piste de développement, et LNA est beaucoup plus petit de toute façon), et il n’y a pas que l’hospitalisation à domicile

J'écris comme "membre" du forum, sauf mention contraire. (parrain Fortuneo: 12356125)

![]() Hors ligne

Hors ligne

#88 21/07/2020 18h59

- Geoges

- Membre (2012)

- Réputation : 125

En quoi Korian est-il bien placé pour le maintien des personnes à domicile ?

Portefeuille : >12% de TRI sur 10ans | "Je peux être rentier à vie, à condition de mourir l'année prochaine :)"

![]() Hors ligne

Hors ligne

#89 21/07/2020 19h15

Geoges,

Je suppose que GBL sappuyait sur le rachat de Petit fils par Korian, dont les communiqués de presse peuvent convaincre de prime abord, même si beaucoup savent que cette enseigne a axé essentiellement sur le Mode mandataire son concept, dépourvu davenir dans la majorité des départements, mais seule façon de contourner légalement le refus des CD de délivrer de nouvelles autorisations à des agences locales.

De ma connaissance des ehpad, je dirai que le nombre de lits moyen tourne plutôt entre 70 et 80 lits pour les nouvelles unités ouvertes depuis 10 ans comme modèle économique. Je plussoie le fait que la vraie renta se situe plus dans limmobilier que le fonds lui même, sur lequel la survaleur relative sappuie la aussi sur le frein aux créations.

Pour la HAD, le domaine étant sous la gouverne de lARS plus directement, (Si pas de volonté politique douverture, impossible à créer) je ne vois pas comment rendre rentable durablement ce service sauf à pratiquer quelques glissements de fonction, comme trop souvent dans les faits, entre soin infirmier et aide soignant. Les syndicats veillant heureusement au grain, je pense que la dérive restera limitée, comme le taux de rentabilité finale.

Une de mes connaissances possède un ehpad et partage cette approche, en particulier sur la renta des murs quil envisage de garder tout en cédant à terme lexploitation dont les contraintes grandissantes finissent par avoir raison de sa passion initiale.

Profiter de ne rien foutre .

![]() Hors ligne

Hors ligne

#90 21/07/2020 21h22

- oliv21

- Membre (2012)

Top 20 Expatriation

Top 5 Actions/Bourse

Top 50 SIIC/REIT - Réputation : 700

- Hall of Fame

@GBL :

1. les taux sont deja au plancher. Difficile de voir le catalyseur pour une poursuite de l’augmentation de l’immobilier.

2. Je ne crois pas à la théorie de la raréfaction et des emplacements primes. Si la demande augmente à MT (inévitable avec la démographie), alors il y aura simplement de nouveaux établissements qui seront autorisés / ouverts.

@serenitis :

3. plus il y a des contraintes à l’exploitation, plus cela crée un moat pour les entreprises les plus structurées du secteur. Bien que cela soit paradoxal, la réglementation est bénéfique aux grands établissements.

"Espérez le meilleur, préparez le pire et attendez vous à être surpris" @StockPick_fr

![]() Hors ligne

Hors ligne

#91 21/07/2020 22h05

- PureLake

- Membre (2020)

- Réputation : 85

Beaucoup dinformations concernant Orpea avec un deuxième communiqué de presse qui est sorti aujourdhui, post-clôture boursière, et qui concerne les chiffres du T2 et lacquisition dun groupe de cliniques psychiatriques : Source.

Communiqué de presse Orpea a écrit :

~ SOLIDE RÉSISTANCE DU CHIFFRE DAFFAIRES AU S1 2020 : +3,5% (1 904 M) => CHIFFRE DAFFAIRES T2 2020 QUASI STABLE

~ RENFORCEMENT DE LOFFRE PSYCHIATRIQUE PREMIUM EN FRANCE => ACQUISITION DE 9 ÉTABLISSEMENTS DU GROUPE CLINIPSY

~ REMONTÉE RAPIDE DES ÉTABLISSEMENTS IMPACTÉS PAR LA COVID-19 AU S2 2020

Le Groupe ORPEA, leader mondial de la prise en charge globale de la Dépendance (maisons de retraite, cliniques de moyen séjour et de psychiatrie et maintien à domicile), annonce aujourdhui son chiffre daffaires du 1er semestre 2020, clos le 30 juin dernier, et lacquisition de 9 établissements de psychiatrie auprès de CLINIPSY, acteur de référence de la santé mentale en France.

CA T2 : -0,8%

CA S1 : +3,5%

La fin du 1er trimestre et lensemble du 2ème trimestre ont été marqués par la pandémie de la Covid-19 qui a fortement impacté lensemble de léconomie mondiale ainsi que le fonctionnement des établissements de santé. Dans ce contexte exceptionnel, grâce à la mobilisation remarquable de ses 65 000 collaborateurs pour protéger ses résidents et patients, ORPEA est parvenu à limiter limpact de cette crise avec un chiffre daffaires au 2ème trimestre 2020 quasiment stable par rapport à 2019 (-0,8%). Lactivité des établissements sanitaires (cliniques SSR et psychiatriques) a été plus particulièrement pénalisée sur le trimestre avec des fermetures totales en Autriche, et un fort ralentissement en France et en Allemagne lié à larrêt brutal de la chirurgie. La croissance organique du 2ème trimestre, hors fermeture des cliniques autrichiennes, sétablit dailleurs à -4,3%.

Sur le semestre, ORPEA réussit à réaliser une croissance de son chiffre daffaires de +3,5%, avec la contribution des acquisitions notamment en Irlande, en Amérique Latine et en France, et un repli limité de la croissance organique de 0,9%. Le cluster France Benelux est en croissance de +4% sur le semestre, sans prendre en compte les garanties de financement Assurance Maladie des cliniques en France estimées à 10 M sur la période. La zone Europe Centrale démontre également sa résilience et progresse de +5,4% sur la période. Le repli de la zone Europe de lEst sexplique exclusivement par la fermeture des cliniques SSR en Autriche. Enfin, la zone péninsule ibérique Latam réalise un chiffre daffaires identique au 1er semestre 2019 bien que Madrid et Barcelone aient été particulièrement impactées par la Covid-19.

~ Suivi attentif de lévolution de la Covid-19 et remontée rapide des taux doccupation

Lensemble des équipes et des moyens du Groupe restent mobilisés dans la gestion de la pandémie de la Covid-19, dans le contexte de déconfinement progressif pour un retour à un fonctionnement normalisé. Les visites des familles sont désormais autorisées, dans le respect des mesures barrières telles que le port du masque pour les visiteurs. De plus, le Groupe dispose de stocks déquipements de protection individuelle et de tests conséquents.

Depuis mi-juin, lactivité de lensemble des établissements a significativement repris :

dans les cliniques de Soins de Suite et Réadaptation et les cliniques psychiatriques, la remontée des taux doccupation est plus rapide que prévu, puisque les taux doccupation ont quasiment retrouvé leur niveau davant Covid-19 en seulement deux mois ;

dans les maisons de retraite, la dynamique de nouvelles admissions est également solide et les taux doccupation de la plupart des pays devraient retrouver leur niveau davant Covid-19 dici la fin de lannée 2020.

~ Renforcement de loffre en santé mentale en France avec lacquisition de 9 établissements

Clinipsy est un groupe indépendant privé de cliniques psychiatriques, créé en 2009, à linitiative des Docteurs Frédéric Lefebvre et Laurent Morasz.

En 12 ans, le Groupe est devenu un acteur de référence de la santé mentale en France, doté dune expertise de pointe en matière de créations détablissements, dinnovation, de recherche et de partenariats publics-privés engagés.

ORPEA acquiert ainsi 9 établissements représentant 907 lits et places dont environ 50% ouverts récemment ou à ouvrir dans les prochaines années. Les établissements sont tous très récents (5 ans dâge moyen), principalement situés dans des grandes villes du Nord et de lEst de la France, présents sur des territoires nécessitant un renforcement de loffre de soins.

Cette opération sinscrit dans une stratégie de repositionnement du groupe Clinipsy qui souhaite se recentrer sur des projets spécifiques et innovants. Dans ce cadre, le Docteur Morasz a privilégié le groupe ORPEA/CLINEA pour gérer les établissements quil a créés avec le Docteur Lefebvre.

Cette acquisition permet à ORPEA de renforcer son réseau et son expertise en santé mentale en France et de bénéficier dun important réservoir de croissance avec les lits et extensions à ouvrir.

En 2019, les 9 établissements de Clinipsy, qui seront consolidés à compter du 1er juillet 2020, ont généré un chiffre daffaires de près de 40 M.

Yves Le Masne, Directeur Général dORPEA, conclut :

« Le premier semestre, marqué par la pandémie de la Covid-19, a été hors du commun. En tout premier lieu, je souhaite massocier à la peine des familles qui ont perdu un proche. Je veux également remercier lensemble des parties prenantes pour leur engagement et leur soutien : résidents, patients, familles, collaborateurs, fournisseurs, Autorités de Tutelles, partenaires financiers En complément des primes gouvernementales, le Groupe a souhaité verser une prime à lensemble de ses salariés dans les établissements pour témoigner de sa reconnaissance pour leur implication durant cette période.

Alors que lenvironnement économique mondial est fortement impacté par cette crise, ORPEA est parvenu à réaliser une croissance de +3,5% de son activité au 1er semestre 2020, grâce aux moyens exceptionnels déployés pour lutter contre la pandémie, à sa nouvelle organisation en clusters géographiques et à la forte résilience de son secteur dactivité.

Bien entendu, les équipes demeurent mobilisées pour appliquer les gestes barrières et restent extrêmement vigilantes quant au suivi de lépidémie.

ORPEA enregistre actuellement un rebond plus fort quanticipé des taux doccupation de ses établissements, notamment dans les cliniques, et envisage le retour à une activité normative sur la quasi-totalité de ses sites dici la fin de lannée. De plus, le Groupe poursuit son développement avec la reprise de lensemble de ses constructions, ainsi que des opérations de croissance externe telles que les acquisitions des groupes de santé mentale Sinoué et Clinipsy, qui disposent dune forte croissance embarquée. Enfin, ORPEA déploie comme prévu sa stratégie immobilière de détention de 50% de son patrimoine, avec la cession de 145 M dimmobilier à la foncière européenne Icade.

Le Groupe demeure ainsi confiant dans sa capacité à concilier un développement organique et externe créateur de valeur et une croissance rentable soutenue dans les années à venir pour asseoir sa position de leader mondial de la prise en charge de la Dépendance. »

Je ne sais pas comment vous les interprétez, mais je prends très positivement ces nouvelles :

- Impact quasiment nul du Covid sur le CA (-0,9% sur « le trimestre Covid ») qui inscrit même une progression sur le semestre ;

- Peu dinquiétudes à priori sur le CA du semestre/des trimestres à venir avec des taux doccupation qui sont dores et déjà revenu à la normale ;

- Une meilleure compréhension de la cession des actifs vers Icade. Le communiqué assez « simple » de ce matin laissait la place à linterprétation et aux doutes. Mais lannonce dans la foulée dune nouvelle croissance externe a tendance à rassurer sur les ambitions du Groupe.

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

![]() Hors ligne

Hors ligne

2 #92 22/09/2020 19h27

- Eric88450

- Membre (2012)

Top 50 Année 2024

Top 50 Portefeuille

Top 20 Actions/Bourse - Réputation : 366

Pour le suivi, quelques éléments sur les semestriels d’Orpea. Ils sont plutôt bons dans le contexte actuel, la société suit son bonhomme de chemin:

- CA: 1904 M soit +3,5%

- EBITDA: 439 M soit -5,5%

- Résultat net: 73M soit -36%

A noter que l’activité est en croissance grâce aux acquisitions, mais stable en organique (-0,9%). Dans l’environnement actuel, c’est bien résilient.

Quelques précisions sur l’immobilier:

Orpea a écrit :

Au cours du 1er semestre2020, ORPEA a poursuivi sa stratégie de détention des actifs immobiliers les mieux localisés, avec notamment lacquisition dimmeubles à Dublin, Riga et aux Pays-Bas. Au 30 juin 2020, la valeur du patrimoine immobilier sélève à 6 250M, soit une progression de 233M sur le seul 1er semestre, pour une surface de 2,2millions de m2. .Ainsi, ORPEA détient désormais 49% du nombre de ses immeubles contre 47% à au 30 juin 2019

Le Groupe a aussi initié, en juillet 2020, des cessions dactifs immobiliers avec 145 M cédés à Icade et 150 M supplémentaires en cours de finalisation avec dautres investisseurs. Fort de la résilience des taux doccupation, les immeubles du Groupe continuent dattirer de nombreux investisseurs immobiliers internationaux, à des conditions toujours très attractives. Les engagements reçus sur le programme de cession dune partie des immeubles qui seront livrés sur la période 2020-2024 sélèvent à 2Mds.

Enfin, ORPEA devient n°2 en Irlande avec lacquisition de 50% de Brindley Healthcare (10 établissements et 574 lits)

Pour ma part, je conserve "tranquilou" et pourrait me renforcer si nouvelle baisse.

Bonne soirée,

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

![]() Hors ligne

Hors ligne

#93 24/09/2020 09h49

- DockS

- Membre (2020)

Top 50 Entreprendre - Réputation : 76

Je rebondis sur les résultats que je trouvais plutôt encourageants mais la la lecture de la file vos actions à shorter en 2020 avec l’analyse très intéressante de kiwijuice m’ont fait réfléchir sur Orpea.

J’étais plutôt à l’aise avec la stratégie du groupe de détenir une partie significative de l’immobilier en contrepartie d’un endettement élevé d’autant plus que les perspectives de croissance annoncées semblaient solide et que l’activité était résiliente (et l’a plutôt démontré). Tout cela couplé avec une exposition géographique intéressante et un niveau de marge d’EBITDAR élevé (et qui se maintient à des niveaux élevés malgré la crise) faisait que je dormais sur mes 2 oreilles mais le post de kiwijuice et surtout la synthèse

kiwijuice a écrit :

Comment valoriser une entreprise qui sest lévéragée pour délivrer 10% annuel de topline ces 10 dernières année, dont le marché attend une accélération providentielle des retours sur capitaux et qui devrait voir son rythme ralentir vers 4-5% annuels? Pour moi, pas 30x EV/EBIT mais plûtot dans les 15x.

me pousse à réfléchir à l’analyse de mon investissement.

Intéressé d’avoir vos retour sur cette analyse.

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

"Un peuple prêt à sacrifier un peu de liberté pour un peu de sécurité [ ] finit par perdre les deux." B.Franklin

![]() Hors ligne

Hors ligne

1 #94 26/09/2020 10h44

- Eric88450

- Membre (2012)

Top 50 Année 2024

Top 50 Portefeuille

Top 20 Actions/Bourse - Réputation : 366

Bonjour,

il n’y a pas de règle absolue d’évaluation (et heureusement, sinon ce ne serait vraiment pas drôle!) de la valeur d’une entreprise. Les ratios sont différents selon les secteurs d’activité, selon les taux de croissance, mais aussi selon le moment où on est dans le cycle économique, selon les taux d’intérêt

et évidemment, selon le profil de chaque évaluateur!

Cela fait beaucoup de paramètres.

Cette précaution liminaire étant faite, je garde confiance à la fois dans le secteur d’activité de la gestion de la dépendance, et dans Orpea avant tout. Car:

. on a une visibilité extrême du "marché". Car ici le produit, c’est nous, dans nos vieux jours, et cela se modélise assez bien avec des tables démographiques. Comme je l’ai écrit une fois en ne plaisantant qu’à moitié, je vendrai mes titres Orpea pour me payer mon séjour chez eux

. Orpea est selon moi la mieux placée des 3 françaises (avec Korian et LNA), en tout cas c’est ce que j’avais conclu il y a quelques temps. En particulier j’apprécie le fait qu’ils aient défini une stratégie médiane (détention de 50% de leur immobilier), et qu’ils l’aient appliquée depuis plusieurs années. Ils y sont quasiment désormais. Je n’ai pas le chiffre précis en tête, mais si on "retraite" la dette d’Orpea de la dette immobilière, finalement leur niveau dendettement est beaucoup plus raisonnable. Et en fait Orpea, c’est en partie une foncière, mais autrement plus solide que les foncières commerciales voire de bureaux

car là encore, le "produit" et l’activité liée, ne va pas disparaitre. C’est un peu, dans d’autres domaines, comme McDo (foncière de restaurants) ou Stef (foncière d’entrepôts).

. Et les ratios

eh bien, on voit que Mr Market valorise bien Orpea depuis plusieurs années. Et la sur-valorise face à ses concurrentes. Si j’avais appliqué des ratios plus classiques lors de mon achat initial il y a 8 ou 9 ans, je ne l’aurais simplement jamais mise en portefeuille.

En termes de valorisation, franchement j’oublie 2020 (et cela pour toutes mes entreprises) et je me projette en 2021. Je subodore un Ebit à 540 M en 2021, avec un multiple de 24 pour la Valeur d’Entreprise et j’obtiens un cours cible d’au moins 115.

Pourquoi est-ce que je choisis 24: parce que la moyenne du ratio d’Orpea ces 5 dernières années est de 25. Vous pourriez choisir 20 en étant plus pessimiste, ou 28 à l’inverse.

Voilà. Est ce que cela se passera comme je le crois probable, cela je ne le sais pas.

On peut imaginer des scénarii adverses, juste 2 pour le plaisir:

- un Covid-19 qui subitement frappe les Ehpad de manière beaucoup plus forte et qui effraie le chaland vieillissant (bon , je ne sais pas où il ira notre chaland, mais temporairement cela pourrait casser la baraque)

- ou un gouvernement qui bloque les prix des prestations, ou nationalise (?) les Ehpad dans une envolée lyrique, avec l’argent gratuit de la BCE

Cela me paraît improbable, mais il y a un an je n’imaginais pas la crise sanitaire actuelle, c’est pour bien montrer que les prévisions que l’on peut faire sont vraiment peu de choses!

Bon week-end,

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

![]() Hors ligne

Hors ligne

#95 26/09/2020 12h10

Difficile effectivement de jauger l’activité future et sa valorisation.

Néanmoins , les clients des EPHAD sont pour l’immense majorité captifs : ils ne retourneront pas chez eux ou leurs enfants. Il y’ a toujours de la demande bien qu’un tiers des décès aient eu lieu en EPHAD.

Au pire, si les demandes d’admission se faisaient plus rares, l’hospitalisation à domicile se développerait. ORPEA me semble moins bien placée sur ce secteur que Korian ou LNA.

En tous les cas, c’est un marché porteur.

Think Happy, Dream Big, Do your Best !

![]() Hors ligne

Hors ligne

#96 28/09/2020 07h07

- kiwijuice

- Membre (2014)

Top 20 Année 2024

Top 20 Année 2023

Top 50 Année 2022

Top 10 Actions/Bourse

Top 10 Obligs/Fonds EUR

Top 50 Monétaire

Top 50 Entreprendre

Top 50 Banque/Fiscalité

Top 20 SIIC/REIT - Réputation : 629

Personne ne doute du marché porteur.

Le short Orpea repose sur les chiffres.

Beaucoup dendettement supplémentaire pour au final pas de croissance notable des cash-flows.

A voir comment ils arrivent à délivrer sur les attentes.

Dirige un cabinet de CGP - triple compétence France / Suisse / UK

![]() Hors ligne

Hors ligne

#97 28/09/2020 19h26

- DockS

- Membre (2020)

Top 50 Entreprendre - Réputation : 76

Je suis tout à fait d’accord avec vous Eric88450, j’ai eu les mêmes réflexions et la même analyse du titre et c’est bien cela qui m’a fait réagir et réfléchir à la lecture du short de Kiwijuice et de son argumentaire.

Les points clés sont ici :

. Et les ratios eh bien, on voit que Mr Market valorise bien Orpea depuis plusieurs années. Et la sur-valorise face à ses concurrentes. Si javais appliqué des ratios plus classiques lors de mon achat initial il y a 8 ou 9 ans, je ne laurais simplement jamais mise en portefeuille.

Pourquoi est-ce que je choisis 24: parce que la moyenne du ratio dOrpea ces 5 dernières années est de 25. Vous pourriez choisir 20 en étant plus pessimiste, ou 28 à linverse.

Je ne doute pas des fondamentaux du marché je me suis mis à douter de "l’equity story" d’Orpea.

Beaucoup dendettement supplémentaire pour au final pas de croissance notable des cash-flows.

ccl: Orpea serait survalorisée (et ce depuis un moment si l’on rejoint cette analyse) puisque la société s’endette pour une croissance des cash-flows limitée voir inexistante et que pendant le même temps le cours de bourse s’apprécie. Le PER >30 (33 aujourd’hui) serait donc une anomalie.

Nous verrons bien.

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

Dernière modification par DockS (28/09/2020 22h24)

"Un peuple prêt à sacrifier un peu de liberté pour un peu de sécurité [ ] finit par perdre les deux." B.Franklin

![]() Hors ligne

Hors ligne

#98 03/11/2020 18h26

- PureLake

- Membre (2020)

- Réputation : 85

Orpea sort de Très bon chiffres pour le T3 et une guidance positive pour la fin de lannée avec la reprise dun objectif chiffré.

En synthétique :

# CA du T3 à +6,2%, aidé par les acquisitions (+0,5% en organique).

Le CA est porté par la zone de référence (France & Bénélux) avec une progression de +8%. A noter tout de même le net recul de la péninsule ibérique/amérique latine (-15%), mais dont le poids du CA sur lensemble du groupe est encore très faible.

Pour lanecdote, le CA trimestriel dépasse pour la première fois le milliard deuros (1 002 M).

# Objectif de CA 2020 :

Orpea a écrit :

Le 5 mai dernier, ORPEA avait décidé de suspendre, temporairement, son objectif de chiffre daffaires de 4 040 M pour 2020.

Au regard de lévolution de la pandémie et de la situation constatée actuellement, le Groupe anticipe désormais sur lexercice 2020 un chiffre daffaires supérieur à 3 900 M, soit une croissance dau moins 4,3%.

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

![]() Hors ligne

Hors ligne

#99 03/11/2020 18h47

- maxicool

- Membre (2013)

Top 10 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Portefeuille

Top 10 Actions/Bourse

Top 5 Obligs/Fonds EUR

Top 5 Monétaire

Top 50 Invest. Exotiques

Top 50 Finance/Économie

Top 10 Banque/Fiscalité

Top 50 SIIC/REIT

Top 5 SCPI/OPCI - Réputation : 1536

- Hall of Fame

“ISTJ”

Personnellement, je pense que les résultats sont seulement "bons".

Si l’on compare avec Korian :

- CA T3 : + 5,60% (dont 1% en organique) / Orpea +6,20 % (orga + 0,5 %)

- CA 9 mois : + 6,00% (dont 1% en organique) / Orpea +4,4 % (orga - 0,4%)

- Prévision 2020 : CA + 5% / Orpea + 4,3%

Ce n’est pas si exceptionnel.

Vu les multiples de valorisation d’Orpea, je préfère avoir Korian en portefeuille.

![]() Hors ligne

Hors ligne

1 #100 09/02/2021 20h56

- PureLake

- Membre (2020)

- Réputation : 85

Orpéa a publié aujourdhui à 18h son CA T4 et ses perspectives 2021.

Je considère cette publication comme excellente!

En résumé :

# CA T4 de +6,4% (dont +1,2% en organique).

La progression est portée par la zone France/Benelux à +10%.

La seule zone en retrait est la zone ibérique/Latam à -22%, mais il sagit du plus petit marché (hors létablissement chinois) dOrpea, donc un impact volume moindre.

Orpea a écrit :

A lexception de la zone Péninsule Ibérique et Latam, impactée majoritairement par lEspagne, les différentes zones géographiques retrouvent des niveaux de croissance organique positifs ou très proches de zéro dès ce 4ème trimestre.

# CA annuel record à 3 922 M (+4,9%).

Là aussi, porté par la France et lEurope Centrale.

# Situation positive de la vaccination dans les établissements.

Orpea a écrit :

Une nouvelle fois, la mobilisation des équipes ORPEA en termes de pédagogie pour expliquer la stratégie vaccinale, mais également en termes dorganisation, a permis datteindre, en date du 8 février 2021, un taux moyen de vaccination de ses résidents de maisons de retraite de plus de 66% (qui ont reçu au moins la première injection du vaccin).

Et 37% des collaborateurs le sont également.

# Perspectives 2021 : ouverture de 4 055 nouveaux lits.

Orpea a écrit :

Le Groupe ouvrira, en 2021, et plus particulièrement au 2nd semestre, 4 055 nouveaux lits, correspondant à environ 45 établissements et des extensions. Ces ouvertures seront réalisées sur lensemble des zones géographiques : 32% en France et au Benelux, 20% en Europe Centrale, 23% en Europe de lEst et 25% en Péninsule Ibérique et Latam.

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

![]() Hors ligne

Hors ligne

![]() Nouveau venu dans cette longue discussion ?

Nouveau venu dans cette longue discussion ?![]() Consultez une sélection des messages les plus réputés en cliquant ici.

Consultez une sélection des messages les plus réputés en cliquant ici.

![]() Consultez les ratios boursiers et l’historique de dividendes d’Orpea sur nos screeners actions.

Consultez les ratios boursiers et l’historique de dividendes d’Orpea sur nos screeners actions.

Discussions peut-être similaires à “emeis (ex orpéa) : leader européens des maisons de retraites”

| Discussion | Réponses | Vues | Dernier message |

|---|---|---|---|

| 24 | 6 972 | 21/07/2017 15h09 par Jeyfox | |

| 39 | 12 897 | 06/02/2023 20h18 par emilienlar | |

| 50 | 18 380 | 08/02/2018 20h56 par maier | |

| 79 | 49 269 | 30/06/2019 21h32 par Neo45 | |

| 3 | 1 958 | 19/02/2016 00h20 par Gustrot | |

| 430 | 35 073 | 12/07/2023 22h09 par flosk22 | |

| 46 | 20 604 | 18/09/2024 12h02 par Yuesuke |

Pied de page des forums

![]() Parrainages

Parrainages

Louve Invest

Prosper Conseil