Communauté des investisseurs heureux (depuis 2010)

Echanges courtois, réfléchis, sans jugement moral, sur linvestissement patrimonial pour devenir rentier, s'enrichir et loptimisation de patrimoine

![]() Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

![]() Découvrez le rapport boursier foncières cotées et infrastructure en cliquant ici.

Découvrez le rapport boursier foncières cotées et infrastructure en cliquant ici.

2 #1 03/10/2015 12h31

2 #1 03/10/2015 12h31

Hello,

Dans mes recherches je suis tombé sur cette foncière : NORTH STAR REALTY FINANCE.

J’ai vu qu’elle n’était pas référencée sur le forum, je voulais donc le faire et partager l’information avec vous.

Navré mais je ne vais pas faire un résumé aussi précis que beaucoup d’entre vous le font car je souhaite pas émettre de faux calculs que je ne maîtrise pas encore assez aisément pour les partager. Je résume ici les infos que j’ai récupéré, le but étant de les compléter pour ceux qui souhaitent développer d’avantage le sujet.

Commercial Real Estate company fondée en 2004

Capitalisation : Mid-Cap ( 4 290M EUR)

Types de propriétés : Office (24%), warehouse/distribution, industrial (3%), retail, hotel (20%), healthcare (39%)

Durée des baux : 5 to 15 years

Transaction Size: $20 million and greater

Location: US et récemment 2 billions $ ont été investi en Europe (soit 50 propriétés réparties en France, Italie, Allemagne…)

Managment : Externalisé

Dividende : 12,1 % versé trimestriellement (1.60$ /Action)

--

Northstar Realty Finance Corp. (NYSE: NRF) reported Q3 adjusted FFO of $0.46, versus the analyst estimate of $0.31

Les revenues ont triplé en 5 ans en passant de 450 M de $ à 1650 M$ aujourd’hui. Tout comme la dette à long terme qui a fait de même en passant de 3,226 M$ à 9,957 M$

Comme toutes les REIT le cours est entrain de dégringoler depuis le printemps 2015.

Type de propriétés Santé (86% d’occupations) :

Location des Propriétés Industrielles:

De ce que j’ai pu lire récemment, ils projettent de séparer leurs récents investissements Européens avec un spin-off : NorthStar Realty Europe, annoncé en février dernier qui se fera le 31/12 de cette année.

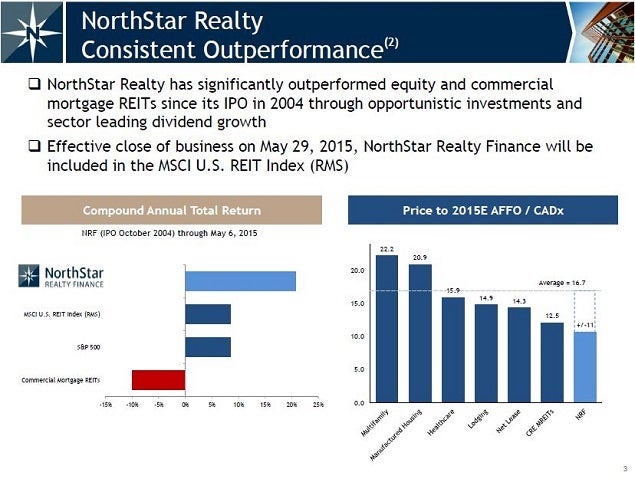

Tout est détaillé ici : Document à télécharger en pdf

Je n’ai pas assez de recul pour savoir ce qu’une telle évolution peut avoir sur la société. Comment ça se répercute ?

Quelque chose peut-être d’inquiétant ou pas je ne saurais en juger : NRF Northstar Realty Finance Corp Executive Compensation

Une compensation en 2014 de 160 M$ pour la direction, soit le triple de l’année précédente. Ce qui me parait démesuré.

--

Sa taille, ses revenus, ses placements, sa diversification me paraissait intéressante. Bien que sans même avoir calculer l’ANR elle me parait surement a bon prix actuellement.

Message édité par l’équipe de modération (03/10/2015 14h33) :

- modification du titre ou de(s) mot(s)-clé(s)

Mots-clés : northstar realty finance, reit, rendement

![]() Hors ligne

Hors ligne

#2 03/10/2015 17h15

- InvestisseurHeureux

- Admin (2009)

Top 5 Année 2024

Top 5 Année 2023

Top 5 Année 2022

Top 10 Portefeuille

Top 5 Dvpt perso.

Top 10 Expatriation

Top 5 Vivre rentier

Top 5 Actions/Bourse

Top 50 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 10 Crypto-actifs

Top 5 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 20 SCPI/OPCI

Top 50 Immobilier locatif

- Réputation : 3987

Hall of Fame

Hall of Fame

“INTJ”

Oui, NorthStar Realty Finance fait en effet partie des multiples REITs de "2e catégorie" qui décotent fortement en ce moment.

Quand je dis qu’il n’y a qu’à se baisser pour ramasser !

Les deux particularités sont le management externalisé et que 14% du portefeuille est constitué de prêts hypothécaires et non d’immobilier pur :

Fin septembre, on notera l’annonce d’un programme de rachat d’actions pour tirer parti de la décote.

![]() Hors ligne

Hors ligne

#3 03/10/2015 17h37

- sergio8000

- Invité

NorthStar a externalisé son management via un spin-off (NSAM). Cette REIT était bien gérée par un ancien directeur de Goldman Sachs (division Real Estate). Ils se sont transformés à temps : de mREIT, ils sont passés à une REIT traditionnelle.

Ils se débrouillent historiquement pas trop mal sur leurs deals immobiliers. Tel que je comprends le modèle d’affaires depuis leur transformation en REIT : ils sourcent des rendements locatifs autour de 5%, et, grâce à un levier de 3, parviennent à faire autour de 15% sur l’equity pour les actionnaires.

Cependant, NSAM (le gérant) me semble être un bien meilleur business : lui n’a pas besoin de mobiliser de capitaux pour générer son cash-flow. Il sont payés à faire monter les distributions de NRF (possible conflit d’intérêts mais une progression du cours de NRF arrangerait tout le monde car NSAM serait en sus payée à émettre des actions et des préférentielles).

#4 03/10/2015 22h08

- Trahcoh

- Membre (2014)

Top 50 Année 2024

Top 50 Année 2023

Top 20 Vivre rentier

Top 50 Actions/Bourse

Top 50 Banque/Fiscalité

Top 20 Immobilier locatif - Réputation : 451

Le free cash flow négatif en 2014 (-3.3 milliards) par rapport aux revenus de 1 milliards, voire 2 milliards en 2015, ne vous rebutent pas?

Le levier utilisé n’est-il pas un peu ambitieux, pour ne pas dire téméraire?

Désolé si je commets une approximation, mais 4.5 milliards de market cap pour 5 milliards de capitaux propres, la décote ne semble pas extravagante, non?

Dites-moi si je me trompe, il me semble que dans ce cas nous sommes loin d’avoir juste à nous baisser pour ramasser les billets de 1 dollar qui trainent.

(je n’ai pas épluché le rapport annuel 2014, que je trouve illisible)

Dernière modification par Trahcoh (04/10/2015 11h27)

Time is your Friend, Impulse is your Enemy. John Bogle

![]() Hors ligne

Hors ligne

#5 28/10/2015 09h15

Je n’ai pas compris la voltige du cours de Northstar Realty, le 20 octobre l’action est passée de 12,48 $ à 20,30 $ le 21 octobre. Puis rechute à 12,56 $ le lendemain, puis remonté à 20, 63 $ et pour enfin redescendre plus bas que terre à 11,35 $.

J’ai cherché sur internet et j’ai compris que ça pouvait avoir un rapport avec le spin-off, la création de Northstar Europe.

J’ai fais le lien, mais je n’ai en rien compris le sens. Si il y en a un…

Si quelqu’un pourrait m’éclairer à ce sujet je l’en remercie d’avance.

![]() Hors ligne

Hors ligne

#6 28/10/2015 15h05

- InvestisseurHeureux

- Admin (2009)

Top 5 Année 2024

Top 5 Année 2023

Top 5 Année 2022

Top 10 Portefeuille

Top 5 Dvpt perso.

Top 10 Expatriation

Top 5 Vivre rentier

Top 5 Actions/Bourse

Top 50 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 10 Crypto-actifs

Top 5 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 20 SCPI/OPCI

Top 50 Immobilier locatif - Réputation : 3987

- Hall of Fame

“INTJ”

Effectivement, il peut y avoir de la confusion, car :

1) il y a d’abords eu la scission de NorthStar Realty Europe, puis

2) ensuite un regroupement d’actions.

SeekingAlpha a écrit :

The record date for the spinoff of NorthStar Realty Europe (NRE) is October 22, with a distribution date of Oct. 31. Immediately following the spin, NorthStar Realty (NYSE:NRF) will do a 1:2 reverse split of its stock.

C’est essentiellement "technique", cela ne change pas grand chose pour l’investisseur, sauf si votre broker semmêle les crayons dans les Prix de Revient Unitaire et tarde à vous versez les titres "NorthStar Realty Europe".

Avant vous aviez seulement "NorthStar Realty Finance", maintenant vous aurez "NorthStar Realty Finance" + "NorthStar Realty Europe" qui sont gérés par la même entité (NorthStar).

![]() Hors ligne

Hors ligne

#7 30/10/2015 11h06

- M07

- Membre (2015)

Top 10 Dvpt perso.

Top 50 Expatriation

Top 20 Vivre rentier

Top 50 Actions/Bourse

Top 20 Obligs/Fonds EUR

Top 50 Crypto-actifs

Top 20 Finance/Économie

Top 10 Banque/Fiscalité

Top 50 SIIC/REIT

- Réputation : 501

’jour !

Le manège repéré par Uspony continue :

côte à 11,60 le 29.10

mais à 19,35 aujourd’hui…

AMHA, la scission + regroupement d’actions ne peut expliquer ces montagnes russes (américaines ?)

(Edit)

Je soupçonne un problème dans les graphiques de Google-finance.

Dans le graphique "5 jours", je ne retrouve pas les valeurs du graphique mensuel :

Dernière modification par M7 (30/10/2015 11h45)

M07

![]() Hors ligne

Hors ligne

#8 30/10/2015 15h07

Je soupçonne un problème dans les graphiques de Google-finance.

Dans le graphique "5 jours", je ne retrouve pas les valeurs du graphique mensuel :

M7 J’avoue que je me suis fais avoir par google finance tout comme vous.

En effet il n’y a aucunes montagnes russe sur la valeur.

Voilà le graphique réel et juste :

Comme l’a dit Philippe il y a eu la scission Northstar Europe. Il se peut que le graphique de google finance fut trompé par ces récents événements..

Quoi qu’il en soit Northstar est à son plus bas à 11.56 depuis août 2012.

![]() Hors ligne

Hors ligne

#9 02/11/2015 21h39

Le cours est aujourd’hui passé à la valeur réelle car la scission a eu lieu en date du 1er novembre.

Du coup le cours qui était de 12 $ est quelques au 30 octobre vient de passer à 24,02 $ et perdre 15 % au démarrage.

C’est la 1ère fois que je suis une telle transition et je dois dire que je ne sais pas trop comment analyser tous ces événements.

Mais comme a dit Philippe ça ne doit avoir aucune incidence sur l’investisseur. Je suis curieux de voir l’évolution de la société après un tel remaniement.

![]() Hors ligne

Hors ligne

#10 03/11/2015 09h30

- M07

- Membre (2015)

Top 10 Dvpt perso.

Top 50 Expatriation

Top 20 Vivre rentier

Top 50 Actions/Bourse

Top 20 Obligs/Fonds EUR

Top 50 Crypto-actifs

Top 20 Finance/Économie

Top 10 Banque/Fiscalité

Top 50 SIIC/REIT - Réputation : 501

Uspony,

Après un tel changement, on ne peut pas se fier, non plus, à certains chiffres données par Google-finance. Par exemple, le rendement, calculé d’après les coupons versés avec l’ancienne structure, et alors que l’on n’a aucune idée de ce qui sera payé dans le futur, même proche.

AMHA, il est urgent d’attendre et voir…

M07

![]() Hors ligne

Hors ligne

#11 03/11/2015 17h31

M7,

Je me fie à mon compte portefeuille surtout, en effet pendant que je relevais l’erreur de google finance sur la valeur, j’ai investis sur Northstar à son cours le plus bas, 11,40 $ pensant bien faire depuis le temps que je suis le dossier.

Hors depuis le 1er novembre, date d’effet de la scission mes parts affichent -17 % à l’heure ci.

Et j’ai eu un virement ridicule de Binck intitulé : reverse stock-split Northstar Realty Finance.

Je crois que j’ai mal calculé mon coup pour acheter mes premières parts de la société. Cela dit je ne peux qu’apprendre de tout ça.

![]() Hors ligne

Hors ligne

#12 04/11/2015 08h00

- dominike

- Membre (2010)

- Réputation : 2

Déclaration des dividendes hier soir

div de NRF /NRE

NRF /2----> 0.75/2=0.375

NRE/6----->0.15/6=0.025

DIV total--------->=0.4

Rien de changé…

![]() Hors ligne

Hors ligne

#13 04/11/2015 09h21

Mon problème va être résolu sous peu, Bink ne m’a toujours pas ajouté mes parts NRE, de là d’ou vient mon incompréhension et l’erreur dans mon portefeuille.

En effet rien n’est encore à jour…

Tout simplement.

![]() Hors ligne

Hors ligne

1 #14 04/11/2015 11h13

- dominike

- Membre (2010)

- Réputation : 2

@Uspony

le "virement ridicule " : reverse stock-split Northstar Realty Finance.

est le reliquat d’une division par 6 des actions de NRF

Pour exemple:

64 action de NRF

soit 64/6--->10.66 soit 10 actions de NRE(inscrit sur le compte) et 0.66 action de NRE en especes..

![]() Hors ligne

Hors ligne

#15 04/11/2015 11h27

64 action de NRF

soit 64/6--->10.66 soit 10 actions de NRE(inscrit sur le compte) et 0.66 action de NRE en especes..

Merci d’être rentré dans les détails et d’avoir été précis.

Ca tombe sous le sens.

Une fois que j’aurais eu mes parts NRE sur le compte je pourrais ainsi vérifier que tout correspond.

Je pensais que cela se faisait le jour même, le 1er novembre j’entends, mais apparemment non.

![]() Hors ligne

Hors ligne

1 #16 13/11/2015 20h11

Alors en effet Binck a mis du temps à mettre à jour mon portefeuille mais après un coup de file et une huitaine de jours de patience tout s’est actualisé et j’ai récupéré mes titres de NRE comme convenu.

Entre temps Northstar a publié son Q3 au 9 novembre, en plus de l’annonce de la hausse des taux nous laissant le droit a une belle plongée du cours puis un deuxième coup au 11 novembre lié à une annonce de Bruyette and woods :

Northstar Realty Finance Corp (NYSE:NRF) had its price objective reduced by Keefe, Bruyette & Woods from $24.00 to $23.00 in a research report report published on Tuesday morning, StockTargetPrices.com reports.

De l’autre 4 analystes annoncent de toutes autres valeurs :

A number of brokerages have recently issued reports on NRF. Deutsche Bank reiterated a buy rating and set a $45.00 target price on shares of Northstar Realty Finance Corp in a research report on Thursday, August 6th. JMP Securities lowered their price objective on shares of Northstar Realty Finance Corp from $48.00 to $40.00 and set a market outperform rating on the stock in a report on Friday, August 28th. Zacks upgraded shares of Northstar Realty Finance Corp from a sell rating to a hold rating in a research note on Friday, October 30th. Finally, Keefe, Bruyette & Woods reduced their price target on shares of Northstar Realty Finance Corp from $42.00 to $30.00 and set an outperform rating for the company in a research report on Friday, October 16th. One analyst has rated the stock with a hold rating and five have assigned a buy rating to the stock. The company has an average rating of Buy and an average target price of $40.50.

C’est pronostics me font rires et j’ai l’impression qu’ils ont impacté le cours en mal ces derniers jours. Moi je me fis à ce que je vois et je vois beaucoup de bonnes choses :

Third Quarter 2015 Highlights

Cash available for distribution ("CAD") of $0.85 per share.

Third quarter 2015 cash dividend of $0.75 per common share.

In October 2015, completed spin-off of European REIT into a separate publicly-traded company, NorthStar Realty Europe Corp. ("NRE").

Acquired $870 million of CRE investments in the third quarter 2015, representing $340 million of invested equity.

Northstar Realty Finance Corp (NYSE:NRF) last posted its quarterly earnings data on Monday, November 9th. The company reported ($0.69) earnings per share (EPS) for the quarter, missing the Thomson Reuters consensus estimate of $0.10 by $0.79. The company had revenue of $528.20 million for the quarter, compared to analyst estimates of $59.51 million. The companys revenue for the quarter was up 171.8% compared to the same quarter last year. During the same period in the prior year, the company posted ($0.23) earnings per share. Equities research analysts forecast that Northstar Realty Finance Corp will post $3.70 earnings per share for the current year.

The business also recently disclosed a quarterly dividend, which will be paid on Friday, November 20th. Shareholders of record on Monday, November 16th will be given a $0.75 dividend. This represents a $3.00 annualized dividend and a yield of 15.98%.

Lien vers les résultats complets : News Release - NorthStar NRFC

En contrepartie un insider a profiter pour renforcer sa position :

Northstar Realty Finance Corp. (NRF) Files Form 4 Insider Buying : David T Hamamoto Buys 37,700 Shares | Insider Trading Report

Northstar Realty Finance Corp. (NRF): David T Hamamoto , Executive Chairman of NSAM of Northstar Realty Finance Corp. purchased 37,700 shares on Nov 11, 2015. The Insider buying transaction was disclosed on Nov 12, 2015 to the Securities and Exchange Commission. The shares were purchased at $19.15 per share for a total value of $721,955.00.

Par contre sur la page il doit y avoir une pépite, il est noté :

NorthStar Realty Finance Corp. is an internally managed real estate finance company.

Alors que le managment est externalisé.

Premier dividende attendu pour NRE fin du mois :

Following the completion of NorthStar Realty’s spin-off of NorthStar Realty Europe Corp. (NYSE: NRE) as of October 31, 2015, NRE expects to pay an initial quarterly dividend of $0.15 per share of common stock. NRE’s board of directors intends to declare the cash dividend on shares of common stock of NRE for the quarter ended September 30, 2015 in the ordinary course of business, which is expected to occur on or prior to November 30, 2015.

Je ne pense pas me tromper en disant que c’est encore une opportunité "en promo" à envisager dans cette débâcle des foncières côtés.

![]() Hors ligne

Hors ligne

#17 30/11/2015 16h18

Juste pour faire un point rapide, et môter un doute sur le sujet :

Le managment de Dream office, dream global, … il est externalisé et géré par DREAM

Northstar Realty, Northstar europe est managé de la même façon par NSAM.

Soit même si le management est externalisé, les intérêts sont plus ou moins alignés.

Le principe de fonctionnement est le même non ?

![]() Hors ligne

Hors ligne

#18 30/11/2015 17h01

- Kapitall

- Membre (2011)

Top 50 Finance/Économie

Top 5 SIIC/REIT - Réputation : 334

Malheureusement, non, cest plus complexe que ça : il faut lire en détail le contrat de management qui lie les 2 entités.

Il y a des contrats de management externes qui sont tout à fait acceptables (et même parfaitement justifiés par des actifs sous gestion trop faibles en volume) et dautres où lécrasante majorité des résultats va chez le management externe par des commissions à tous les niveaux : frais à lachat et à la revente de biens (peu importe que lopération booste les FFO ou pas, génère un gain ou une perte en capital), commission plus ou moins importante sur les loyers perçus, remboursements plus ou moins généreux des « frais » encourus par le manager externe, prime de surperformance (catch-up) dès quun certain seuil de FFO ou NAV est franchi etc etc

Un management externalisé nest pas en soi rédhibitoire - mais si vous ne lisez pas en détail le contrat qui lie les 2 entités, il est probable que vous preniez un très sérieux risque de déchanter.

Pour Dream Office, il ne reste dailleurs quun reliquat du contrat de management externe initial, portant sur une prime basée sur une éventuelle progression de la NAV - ce qui économise (de mémoire, ne me citez pas!) 4 cents dAFFO par an. Le reste a été racheté cette année par émission d’actions.

--------------

En complément de mon message initial :

Je pense quil serait intéressant de mettre en évidence certains détails du contrat de management externe qui lie NSAM et NRE.

Toutes les informations ci-dessous proviennent de la SEC, cest donc une information publique que tout investisseur potentiel se devrait de lire.

Tout dabord, la durée de laccord :

NRE a écrit :

Upon completion of our separation from NorthStar Realty, we will enter into a management agreement with NSAM for an initial term of 20 years, which will be automatically renewed for additional 20-year terms each anniversary thereafter unless earlier terminated.

La dénonciation du contrat nest possible quen cas de circonstances extrêmes - dit autrement : les actionnaires de NRE sont pieds et poings quasiment liés à perpétuité.

Comment se calcule la rémunération de NSAM ?

NRE a écrit :

« Compensation Under the Management Agreement

In connection with the Distribution, we will enter into a management agreement with NSAM pursuant to which NSAM will manage the Company for an initial term of 20 years. The management agreement provides for:

(i)

an annual base management fee equal to the sum of:

(a)

$14 million; and

(b)

an additional annual base management fee equal to 1.5% per annum of the sum of:

(1)

any equity we issue in exchange or conversion of exchangeable or stock-settleable notes;

(2)

any other issuances of common equity, preferred equity or other forms of equity, including but not limited to LTIP Units in our Operating Partnership (excluding units issued to us and equity-based compensation, but including issuances related to an acquisition, investment, joint venture or partnership); and

(3)

cumulative CAD, if any, in excess of cumulative distributions paid on common stock, LTIP Units or other equity awards beginning the first full calendar quarter after completion of the Distribution; and

(ii)

an incentive fee equal to:

(a)

the product of: (a) 15% and (b) CAD before such incentive fee, divided by the weighted average shares outstanding for the calendar quarter, of any amount in excess of $0.300 per share and up to $0.360 per share; plus

(b)

the product of: (a) 25% and (b) CAD before such incentive fee, divided by the weighted average shares outstanding for the calendar quarter, of any amount in excess of $0.360 per share;

(c)

multiplied by the weighted average shares outstanding for the calendar quarter,

Each of the fees set forth in clauses (i) and (ii) are calculated and payable quarterly in arrears in cash.

Weighted average shares represents the number of shares of our Common Stock, LTIP Units or other equity-based awards (with some exclusions), outstanding on a daily weighted average basis. With respect to the base management fee, all issuances shall be allocated on a daily weighted average basis during the fiscal quarter of issuances. With respect to the incentive fee, such amounts will be appropriately adjusted from time to time to take into account the effect of any stock split, reverse stock split, stock dividend, reclassification, recapitalization or other similar transaction.

The current base management fee of $14 million is based on our Current European Portfolio.

Furthermore, if we were to spin-off any investment or business in the future, such entity would be managed by NSAM on terms substantially similar to those set forth in the management agreement between NSAM and us. The management agreement further provides that the aggregate base management fee in place immediately after such future spin-off will not be less than the aggregate base management fee in place at the Company immediately prior to such spin-off. »

Il y a donc une forte incitation à augmenter les AUM - on verra rapidement comment le management va utiliser les émissions dactions : parcimonieusement, avec pour objectif systématique de némettre des actions que de manière relutive, ou à la hussarde au détriment des actionnaires ? Il y a un programme de rachat dactions en cours suite au listing - on peut leur laisser le bénéfice du doute en attendant de voir si celui-ci sera exécuté ou s’il était en fait de la simple communication dans le but de maintenir le cours à flot.

Uspony : vous qui suivez ce dossier depuis un moment, qu’est-ce que ça vous inspire ?

Dernière modification par Kapitall (30/11/2015 19h06)

![]() Hors ligne

Hors ligne

#19 01/12/2015 19h44

Merci Kapitall de m’avoir éclairci sur le sujet.

Pour vous répondre :

Ce que ça m’inspire de but en blanc pas grand chose de très précis, car je n’ai pas de comparatifs pour me rendre compte de ce qui est habituel ou non de voir dans se domaine.

Toujours est il que la compensation de la direction sur 2014 financièrement parlant est astronomique !

NRF NorthStar Realty Finance Corp Executive Compensation

160 millions de dollars, je n’ai vu ça nul part ailleurs au sein des REITs que je suis. La somme est colossale.

Evidemment cela, au premier abords, ne m’inspire rien de bon, mais toujours est il que n’ayant aucunes infos supplémentaires du pourquoi, du comment je ne suis pas un bon juge et ne pourrait donc dire si cela est significativement quelque chose de mauvais ou pas.

Que les résultats soient bons ou pas, mid-cap ou non, je n’ai pas vu une telle compensation dans d’autres Reits donc je m’interroge.

![]() Hors ligne

Hors ligne

#20 01/12/2015 23h17

- Kapitall

- Membre (2011)

Top 50 Finance/Économie

Top 5 SIIC/REIT - Réputation : 334

Vous avez compris où je voulais en venir implicitement : toute la galaxie Northstar est structurée de façon à ce que le top management soit grassement rémunéré, le cash remonte vers NSAM.

Cela nexclut pas que lactionnaire lambda puisse éventuellement faire une performance décente avec cette équipe « tout terrain » aux commandes mais il part avec un sérieux handicap : les G&A dune foncière mid-cap comme CSG ou GPT représentent 0,75% (et post-merger seulement 0,5%) des actifs

sur une décennie, puisquon parle dimmobilier et quon sinscrit dans un temps long, cest une différence colossale.

![]() Hors ligne

Hors ligne

#21 02/12/2015 11h41

J’étais conscient de ça quand j’ai investis dans Northstar j’avais lu les compensations financières des dirigeants.

Cependant je n’avais pas toutes ces informations sous la main qui m’aurait surement fait douter.

Encore une fois ce n’est en rien alarmant et ne vient pas supprimer les bons résultats de cette année.

Mais il est évident que ça jette un certain flou sur les perspectives à long terme.

En attendant je profite du bon dividende ![]()

![]() Hors ligne

Hors ligne

#22 15/01/2016 12h05

Ca sent le changement pour Northstar !

Outre le fait que l’action dégringole, elle a atteint les 13 $ cette semaine (contre 21$ fin novembre), il y’a bien mieux qui se joue en ce moment même dans les bureaux de Northstar Asset Managment.

NSAM embauche Goldman Sachs comme une ultime aide !

Un développement positif probable pour tous les actionnaires, y compris NorthStar NRF et NRE ?

NorthStar Asset Management,son président David Hamamoto a finalement reconnu que sa société connaissait une période de crise.

Le lundi 11 Janvier, Hamamoto a annoncé que la banque d’investissement de la société de gestion d’actifs avait embauché Goldman, Sachs & Co. pour aider NorthStar Asset Management à explorer des alternatives stratégiques possibles pour maximiser la valeur actionnariale.

Hamamoto, a reconnu l’évidence dans la brève annonce qu’il a donné:

"Nous croyons que le prix actuel de l’action de la société est sous évaluée. Notre conseil d’administration et la direction ont toujours été déterminé à agir dans les meilleurs intérêts de nos actionnaires et nous cherchons énergiquement des façons de maximiser la valeur actionnariale."

Quelle annonce me direz vous !

La déclaration n’apprend rien ! Hamamoto n’a rien précisé de plus, les actionnaires sont eux assiégés des deux cotés : NorthStar Realty Finance et récente spin-out NorthStar Realty Europe. Ce n’est pas pour rien que l’action est passé de 16 $ à 13 $.

Mais cette décision apportera peut-être du bon pour les actionnaires.

Ou pas ….

Explorer "des alternatives stratégiques" peut aussi signifier que l’entreprise se met en vente.

NorthStar Asset Management gagne son revenu principalement des honoraires qu’elle tire par la gestion FPI publiques et non-publiques. La société gagne 200 millions $ en revenu annuel des frais de NorthStar Realty Finance Corp. et NorthStar Realty Europe Corp. Ses stratégies de placement non cotées génèrent un montant supplémentaire de 125 millions $ des flux de trésorerie annuel de la société.

Il est pas surprenant NorthStar Asset Management opère a des changements si brutales au vu de la dégringolade actuel du cours et surement à la perte conséquente d’une partie de ses honoraires. Qui rendent l’affaire beaucoup moins attractive pour NAM.

Pour NorthStar, se vendre à un nouveau propriétaire peut maintenant être une meilleure alternative que d’avoir une bataille publique sur les accords tarifaires avec ses nombreux fonds affiliés. Les initiés détiennent collectivement plus de 40 millions $ des actions de l’Asset Manager, leur donnant suffisamment de pouvoir pour les mettre sur le fait accompli.

Y’a t’il des actionnaires de Northstar parmi vous ? Qu’en pensez vous ?

j’avais laissé entendre à Kapitall que dés que possible je revendrais mes parts pour un placement plus serein. Je n’ai même pas eu 3 mois de délais que déjà de probables ennuis arrivent. Si ils ne sont pas déjà là. Tanpis je fais avec maintenant, avec une moins valu latente de 30% je préfère attendre.

--------------------------------------------

Mise à jour du topic :

Ce qui est assez dingue de voir dans ce genre dévénements, c’est la multiplicité des avis, et la divergence de ceux ci.

Certains analystes attendent encore que le cours remonte à 32 $, valeur à laquelle est donnée l’entreprise. Et conseillent d’acheter car le cours est sous-évalué, représente une excellente opportunité d’achat.

Quand d’autres démontent complètement la société, et à ce sujet, Forbes n’y va pas de mains mortent : Northstar Realty Finance Is A Value Trap Worth Avoiding

Le titre parle de lui-même, et j’ai trouvé l’article bien écrit. Il colle plus à la réalité qu’avec les annonces et les conseils d’analystes qui parlent de profiter d’une "probable" décote.

Je vous invite à le lire.

J’oubliais de dire, que malgré tout, personne n’a parlé de toucher au dividende qui s’est élevé à une somme démesurée (20%). Le cash disponible suffit encore à le maintenir à ce niveau, mais jusque quand ?

Dernière modification par Uspony (16/01/2016 10h07)

![]() Hors ligne

Hors ligne

#23 22/01/2016 17h28

Nouveau retournement de situation pour NRF.

January 22, 2016 09:00 AM Eastern Standard Time

STAMFORD, Conn.--(BUSINESS WIRE)--Today Land and Buildings Investment Management LLC issued the following letter to David Hamamoto, Executive Chairman of NorthStar Asset Management (NYSE: NSAM) (the Company):

January 22, 2016

David Hamamoto

Executive Chairman

NorthStar Asset Management

399 Park Avenue

New York, NY 10022

Dear David:

We believe NorthStar Asset Management (NYSE: NSAM) (NSAM or the Company) is materially undervalued and there are numerous paths to unlock that value.

There is one straightforward solution that should be at the top of the list: recombining NSAM and NorthStar Realty Finance (NYSE: NRF) (NRF).

Since the grand experiment of spinning off NSAM from NRF in the summer of 2014, the shares of both companies have fallen over 50% from their highs. Externally managed REITs, such as NRF, have historically struggled to gain institutional investor support given the misaligned incentives between the manager and the REIT.

The $200 million largely perpetual, non-cancelable annual management fee NRF/NRE pays to NSAM, if sold, could be worth nearly $2.6 billion at a 7% yield, after taking a $20 million G&A allocation. NRF is the most logical buyer, although the contract could be a coveted asset to other investors. In order to purchase the contract, NRF could sell manufactured housing, apartment and other assets at yields well below 7% in addition to utilizing retained earnings to acquire the management contract from NSAM accretively. Once reconstituted, NRF could again be positioned to grow as it will be an internally advised and managed REIT.

NSAM could pay a special dividend of $2.6 billion in proceeds from the sale of the public REIT management contracts, or $13 per share, to NSAM shareholders, which is 20% more than the current share price. The remainder of NSAM would have considerable value with the highly regarded Townsend asset management and consulting business as well as the real estate management contracts with several private REITs and a nicely producing broker-dealer. These remaining businesses at modest valuations are likely worth $7 per share or more as a going concern or in a sale scenario. As of the end of the third quarter 2015, NSAM had no debt.

An NSAM/ NRF recombination appears to us to be the right thing to do and the right time to do it for all NRF and NSAM shareholders. However, consistent with its fiduciary duties to NSAM shareholders the Board must explore and evaluate all options, including an outright sale of the entire company to a third party.

While exploring a sale of the NRF/NRE contract and the entire Company, the significant upside to net asset value, which we believe could be in excess of $20 per share, should be catalyzed through several other avenues as well, including corporate governance enhancements, margin expansion opportunities by reducing a heavy G&A load, debt issuance and stock buybacks.

The NSAM Board of Directors made an important first step in the right direction by hiring Goldman Sachs to evaluate strategic alternatives. However, we are disappointed that the Board of NSAM has neither extended the deadline for shareholders to nominate directors nor immediately added new independent directors on the Board to oversee the strategic review process as we requested over a week ago. We continue to be adamant that Board reconstitution to add shareholder representatives in the boardroom is essential to ensure that shareholders interests are prioritized and options are explored open-mindedly as the Board goes through the process of evaluating all viable alternatives to create value.

I look forward to a prompt reply.

Sincerely,

Jonathan Litt

Founder & Chief Investment Officer

Land and Buildings

Pour résumé, land and buildings a proposé dans une lettre adressée à David Hammamoto directeur exécutif de NSAM, une stratégie permettant à NRF et NSAM de se sortir du ghetto.

La société a perdu 50% de sa valeur suite à l’externalisation de son managment en juin 2014.

Ils proposent que NRF rachète son managment pour le ré-internaliser. Ou au pire vendre le managment à un tiers pour plus de 20 $ par action, ce qui pensent être la valeur actuelle.

A cette annonce la société a récupéré 7% de sa valeur de cours qu’elle avait perdu courant de la semaine. Alors que cette lettre n’amène aucune application concrète pour l’instant, comme quoi Monsieur le marché réagit vraiment au quart de tour pour tout et n’importe quelle brindille de nouvelles.

Quel magnifique business me direz vous. L’équipe de managment suite à son externalisation en juin 2014 a touché des sommes démesurées. Déjà évoqué sur ce sujet . En lien ici :NRF Finance compensation

Elle a plombé la valeur, s’est remplie les poches et va encore être gagnante quoi qu’il arrivera.

Comme l’a dit notre hôte, il faut éviter les REIT dont le managment est externalisée. Même si la société possède un patrimoine solide, un bon historique, un bon managment comme je le pensais lorsque j’ai ajouté NRF à mon portefeuille.

Ici nous avons bien le cas que le spin off réalisé n’a été fait que dans une optique bien précise : enrichir la hiérarchie.

Je ne pense pas que ça a une grande valeur, mais beaucoup de fonds d’investissements Américains se sont placés sur NRF sur le dernier trimestre de 2015 :

Acadian Asset Management purchased a new position in shares of Northstar Realty Finance Corp (NYSE:NRF) during the fourth quarter, according to its most recent disclosure with the SEC. The institutional investor purchased 69,138 shares of the companys stock, valued at approximately $1,177,000.

Several other hedge funds and other institutional investors have also made changes to their positions in NRF. Hollencrest Securities increased its position in shares of Northstar Realty Finance Corp by 69.1% in the fourth quarter. Hollencrest Securities now owns 27,915 shares of the companys stock worth $475,000 after buying an additional 11,410 shares during the last quarter. Pensionfund DSM Netherlands acquired a new position in shares of Northstar Realty Finance Corp during the fourth quarter worth about $511,000. Creative Planning increased its position in shares of Northstar Realty Finance Corp by 5.5% in the fourth quarter. Creative Planning now owns 39,788 shares of the companys stock worth $678,000 after buying an additional 2,077 shares during the last quarter. Quantitative Systematic Strategies acquired a new position in shares of Northstar Realty Finance Corp during the fourth quarter worth about $1,045,000. Finally, ING Groep increased its position in shares of Northstar Realty Finance Corp by 56.5% in the third quarter. ING Groep now owns 450,000 shares of the companys stock worth $11,106,000 after buying an additional 162,500 shares during the last quarter.

Il y a tout de même une certaine confiance accordé à Northstar malgré l’environnement hostile actuel.

L’avenir nous dira si ils avaient raisons.

![]() Hors ligne

Hors ligne

#24 22/01/2016 17h39

- InvestisseurHeureux

- Admin (2009)

Top 5 Année 2024

Top 5 Année 2023

Top 5 Année 2022

Top 10 Portefeuille

Top 5 Dvpt perso.

Top 10 Expatriation

Top 5 Vivre rentier

Top 5 Actions/Bourse

Top 50 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 10 Crypto-actifs

Top 5 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 20 SCPI/OPCI

Top 50 Immobilier locatif - Réputation : 3987

- Hall of Fame

“INTJ”

Uspony a écrit :

Quel magnifique business me direz vous. L’équipe de managment suite à son externalisation en juin 2014 a touché des sommes démesurées. Déjà évoqué sur ce sujet . En lien ici :NRF Finance compensation

Elle a plombé la valeur, s’est remplie les poches et va encore être gagnante quoi qu’il arrivera.

C’est bien résumé et très fréquent.

On médiatise souvent l’actionnaire qui s’enrichirait indument, mais c’est bien plus rentable d’être à la direction d’une société cotée.

Sur les managements externalisées, il peut se passer des bonnes choses (cf. CommonWealth REIT devenue Equity Commonwealth), car la décote peut attirer des actionnaires activiste, mais c’est rare.

![]() Hors ligne

Hors ligne

#25 23/01/2016 16h18

- Jeff33

- Membre (2014)

Top 50 SIIC/REIT - Réputation : 132

Suite aux (bonnes) nouvelles apportées par Uspony (bons résultats, plus une éventuelle ré-internalisation du management et un cours de bourse aux aboies), serait-ce le moment de rentrer sur cette foncière ? Qu’en pensez-vous ?

![]() Hors ligne

Hors ligne

Discussions peut-être similaires à “northstar realty finance : une reit mid-cap us à 12% de rendement”

| Discussion | Réponses | Vues | Dernier message |

|---|---|---|---|

| 266 | 115 677 | 22/03/2024 16h35 par Dooffy | |

| 20 | 7 371 | 15/07/2018 12h09 par M07 | |

| 11 | 4 192 | 11/08/2017 13h24 par M07 | |

| 1 | 972 | 04/06/2021 13h15 par dangarcia | |

| 26 | 11 739 | 18/01/2018 16h07 par Gap | |

| 51 | 24 051 | 08/12/2023 10h28 par Azkron | |

| 1 100 | 496 497 | 17/03/2022 21h36 par Arthur48 |

Pied de page des forums

![]() Parrainages

Parrainages

Louve Invest

Prosper Conseil