4 #1 25/03/2016 18h37

4 #1 25/03/2016 18h37

- maxicool

- Membre (2013)

Top 10 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Portefeuille

Top 10 Actions/Bourse

Top 5 Obligs/Fonds EUR

Top 5 Monétaire

Top 50 Invest. Exotiques

Top 50 Finance/Économie

Top 10 Banque/Fiscalité

Top 50 SIIC/REIT

Top 5 SCPI/OPCI

- Réputation : 1547

Hall of Fame

Hall of Fame

“ISTJ”

Bonjour,

je me penche depuis quelques jours sur cette société et ses concurrents

Voilà un compte-rendu sommaire de mes recherches.

---

Le métier du Groupe Jacquet Metal Service

Lactivité principale regroupe lachat, le stockage et la livraison de différentes familles de produits distribués à une clientèle essentiellement locale (constituée de PME).

Le groupe achète de grandes quantités auprès de producteurs daciers spéciaux et revend à une clientèle « atomisée » (60 000 clients actifs, moyenne de facturation inférieure à 3000 euros).

Entre le producteur et le client final, lentreprise apporte une valeur ajoutée :

1/ large gamme de produits en stock, livré dans des délais très courts

2/ sécurité dapprovisionnement

3/ gestion des besoins en flux tendus (« stock personnalisé »)

4/ prix dachats compétitifs

5/ gestion pour le client des variations de prix

6/ services de découpe et de parachèvement « sur mesure » (cintrage, pliage, perçage

)

Le business model du Groupe Jacquet Metal Service

Le Groupe développe lexploitation de ses marques à travers un système de joint-ventures, constituées avec des partenaires locaux (qui investissent une participation de 10 à 49% dans le capital de la Joint-Venture).

Ce quapporte Jacquet Metal Service dans une Joint-Venture ?

- Une participation au capital de 51 à 90 %

- Des conditions dachat des métaux avantageuses

- Le système dinformation produits / marchés

- Une gamme complète de produits de la marque Jacquet

- Accès à un réseau dinformation

- La formation du personnel

Ce quapporte le partenaire local (en tant que manager de la JV) ?

- Une participation au capital de 49 à 10 %

- Un engagement à recapitaliser la JV (à hauteur du capital investi minimum) si perte

- La gestion des stocks selon la demande locale

- Une rémunération largement fondée sur le résultat de la JV

- Une source de revenus (car le Groupe JCQ facture des prestations de services, principalement informatiques)

La stratégie du groupe est dêtre géographiquement proche de ses clients sur les marchés auxquels sadresse chaque marque du Groupe. Les 60000 clients se répartissent dans 100 pays environ. Le carnet de commandes représente environ 1 mois de chiffre daffaires.

---

Bref historique du groupe

1992 Création des Etab. Jacquet (par Michel Jacquet) à Lyon (découpage à façon des métaux)

1993 Eric Jacquet, actionnaire majoritaire (51%) de JACQUET SA, société-mère du groupe

1994 Création par Eric Jacquet de JACQUET INDUSTRIES (contrôlant 100% du groupe)

1997 Entrée en bourse de JACQUET INDUSTRIES

2006 - JACQUET INDUSTRIES devient JACQUET METALS

2008 Acquisition de 33,19% du capital dIMS (International Metal Service)

2010 Fusion-absorption de Jacquet Metals et dIMS

2011 IMS devient Jacquet Metal Service

Expansion et implantation géographique

1992 à 2006 : développement en Europe (Pays-Bas, Pologne, Royaume-Uni, Italie, Finlande)

2006 à 2010 : implantations en Asie (Chine) et aux USA (Philadelphie, Houston, Chicago

)

2011 : cession des activités aluminium et métaux non ferreux dIMS France

2011 : cession de la société Euralliage

2011 : cession de la société Produr

2012 : cession de Venturi et Breccia Acciai (Italie)

2013 : acquisition de Finkenholl (Allemagne) par IMS Group

2014 : acquisition de Rolark (Canada) par Jacquet

2015 : acquisition de Schmolz+Bickenbach Distribution par IMS Group

---

Actions et actionnariat

Pas de rachat d’actions

Le nombre d’actions est stable depuis des années (24 028 438).

---

Organisation du groupe (3 divisions)

Lentreprise opère sur 4 marchés distincts de la distribution daciers spéciaux (des marchés de niche à forte valeur ajoutée) destinés à lindustrie, au travers de 4 marques (sadressant à des clients et des marchés spécifiques).

Ces 4 marques sont organisées en 3 divisions depuis 2015 (auparavant, Jacquet et Abraservice étaient des divisions indépendantes) :

La distribution daciers spéciaux (des marchés de niche à forte valeur ajoutée) ne correspond quà une part infime du marché mondial de lacier.

2015, marché mondial de lacier : 1,622 milliard de tonnes

Dont 95% pour les aciers courants (le secteur dentreprises comme Aperam

)

Dont 5% pour les aciers alliés (nickel, chrome, titane, molybdène

) soit 81,1 millions de tonnes

Parmi les aciers alliés, figurent les aciers inoxydables (37,7 millions de tonnes / 2,3% du marché mondial de lacier).

---

La dernière acquisition (en juillet 2015)

Achat à laciériste suisse Schmolz+Bickenbach AG d’un réseau de distribution d’aciers spéciaux (produits longs pour la mécanique) localisé en Allemagne (pour 75% du CA, premier marché européen pour les aciers mécaniques), Autriche, Belgique et Pays-Bas.

- Réseau composé de 17 centres de distribution desservant plus de 15 000 clients actifs

- Réseau leader pour les produits longs en aciers pour la mécanique.

Ces centres de distribution présentent une complémentarité géographique forte avec la division IMS, dont le chiffre d’affaires était alors réalisé pour plus de 75 % en Italie, en France et en Espagne. Cette acquisition a permis à IMS de se développer en Allemagne.

Ce réseau de distribution présente :

- Un CA (2014) proche de 600 millions d’euros,

- Un excédent brut d’exploitation (EBITDA) de l’ordre de 7 millions deuros

- Marge brute 11% et marge dEbitda 1,16% (donc moins rentable que JCQ)

- Fonds propres : 164,5 M

- BFR opérationnel : 149 M

- Un effectif d’environ 1000 personnes.

Prix d’acquisition sur la base du bilan au 30.04.2015 (VE = 88,6 M )

Prix d’acquisition préliminaire : 56,6 M

Prix d’acquisition final déterminé ultérieurement

Prix maximal : 86,6 M

Opération réalisée à un prix remarquable puisquil est nettement inférieur au BFR.

En prenant en compte cette acquisition, le CA 2014 d’IMS serait d’environ 1 milliard d’euros, réparti ainsi : 55 % en Allemagne, 11 % en Italie, 9 % en France et 9 % en Espagne).

---

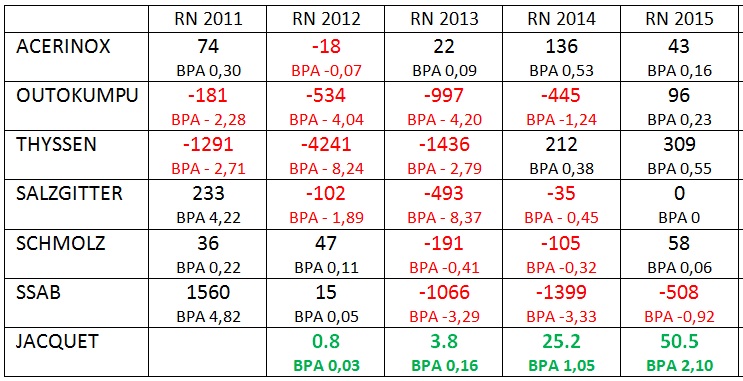

Quelques chiffres sur JCQ et ses concurrents

---

Evolution du cours

Points négatifs ?

- Souffre de la perception négative sur le secteur des matières premières

- Impact négatif de la baisse du prix des aciers sur les marges (car JCQ est obligé de céder ses stocks à un prix plus faible que prévu).

De possibles catalyseurs ?

- Bonne tenue des volumes, résistance de la marge brute sur des points bas

- Exposition du groupe à l’investissement industriel européen

- Amélioration des conditions dachats grâce aux acquisitions récentes

- Amélioration des conditions dexploitation de Schmolz+Bickenbach (restructuration terminée avec un potentiel d’amélioration de la marge d’Ebitda, qui était de 1,16% seulement à l’acquisition)

That’s all !

Message édité par l’équipe de modération (26/03/2016 15h21) :

- modification du titre ou de(s) mot(s)-clé(s)

Dernière modification par maxicool (26/03/2016 06h50)

Parrain : Dougs (comptabilité) - Saxobank - Epargnoo - LINXEA - Boursobank (FRVE9093) - Fortuneo (12662218) - Zen'Up - Alterna (CL00063088) - Bourse Direct (2019704537) - MeilleurTaux (FREDERIC163726)

![]() Hors ligne

Hors ligne