Communauté des investisseurs heureux (depuis 2010)

Echanges courtois, réfléchis, sans jugement moral, sur linvestissement patrimonial pour devenir rentier, s'enrichir et loptimisation de patrimoine

![]() Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

![]() Nouveau venu dans cette longue discussion ?

Nouveau venu dans cette longue discussion ?![]() Consultez une sélection des messages les plus réputés en cliquant ici.

Consultez une sélection des messages les plus réputés en cliquant ici.

![]() Découvrez le rapport boursier foncières cotées et infrastructure en cliquant ici.

Découvrez le rapport boursier foncières cotées et infrastructure en cliquant ici.

#51 07/11/2017 22h57

- InvestisseurHeureux

- Admin (2009)

Top 5 Année 2024

Top 5 Année 2023

Top 5 Année 2022

Top 10 Portefeuille

Top 5 Dvpt perso.

Top 10 Expatriation

Top 5 Vivre rentier

Top 5 Actions/Bourse

Top 50 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 10 Crypto-actifs

Top 5 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 20 SCPI/OPCI

Top 50 Immobilier locatif

- Réputation : 3987

Hall of Fame

Hall of Fame

“INTJ”

General Growth Properties (consur de Simon Properties Group) devrait prochainement sortir de la cote :

SeekingAlpha a écrit :

It was just chatter this morning, but that’s been upgraded a bit now as Bloomberg is reporting GGP (NYSE:GGP) and Brookfield Asset Management (BAM -0.5%) as having help preliminary discussions about taking the company private (Brookfield already owns about one-third of GGP).

GGP is now higher by 15.9%.

![]() Hors ligne

Hors ligne

#52 08/11/2017 19h58

- tikou

- Membre (2014)

Top 50 Vivre rentier

Top 50 Monétaire

Top 50 Entreprendre

Top 50 Finance/Économie

Top 50 Banque/Fiscalité

Top 50 SIIC/REIT - Réputation : 197

Ce n’est pas forcément la bonne file et je ne suis pas expert des REITs, mais j’ai pensé que cet article pouvait vous intéresser - America?s ?Retail Apocalypse? Is Really Just Beginning

C’est un point de vue à date sur une perception "américaine" de l’évolution du retail, avec pas mal de chiffres et de graphiques.

![]() Hors ligne

Hors ligne

#53 09/11/2017 00h16

- WhiteTiger

- Membre (2015)

Top 50 SIIC/REIT

Top 50 SCPI/OPCI - Réputation : 121

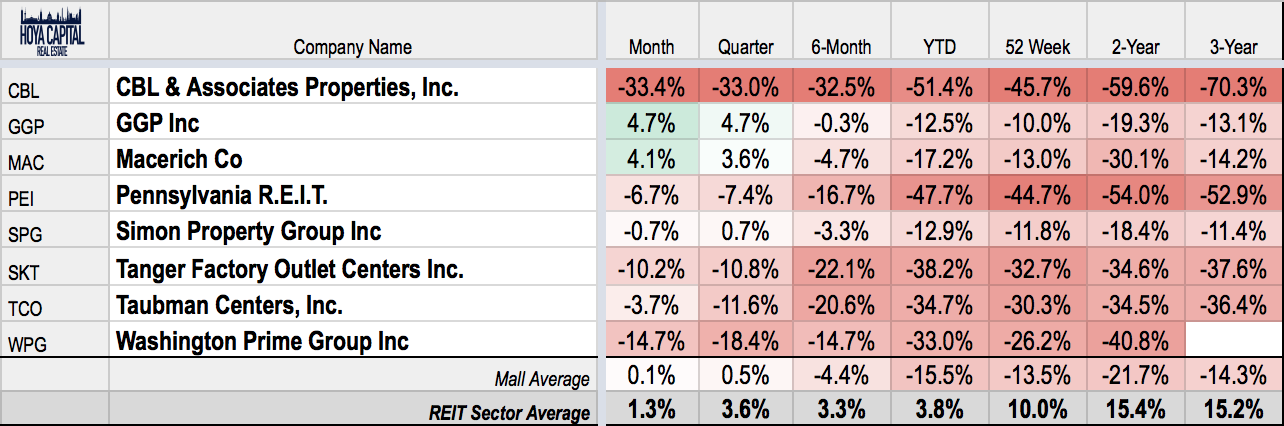

Un petit tableau extrait du dernier article de Hoya sur SA, qui mets bien en évidence la différence de traitement par le marché entre les REITs de mall de classe A et les autres…

The pessimist complains about the wind; the optimist expects it to change; the realist adjusts the sails. W.A Ward

![]() Hors ligne

Hors ligne

#54 09/11/2017 13h43

- Tssm

- Membre (2014)

Top 10 Année 2024

Top 50 Année 2023

Top 5 Expatriation

Top 50 Vivre rentier

Top 5 Obligs/Fonds EUR

Top 10 Monétaire

Top 50 Invest. Exotiques

Top 20 Entreprendre

Top 20 Banque/Fiscalité

Top 20 SIIC/REIT

Top 50 SCPI/OPCI

Top 50 Immobilier locatif - Réputation : 640

Un article particulièrement intéressant sur le Retail Apocalypse aux EU avec beaucoup de données chiffrées, ouverture, fermeture, prêt "délinquant", faillite …. et plein de belles couleurs, même si cela manque cela manque de vert …

America?s ?Retail Apocalypse? Is Really Just Beginning

Bonne lecture

Retired since 2010

![]() Hors ligne

Hors ligne

#55 09/11/2017 19h33

- corsaire00

- Membre (2013)

Top 50 SIIC/REIT

Top 50 SCPI/OPCI - Réputation : 213

Bonsoir,

Aurais t-on atteint le point A sur les foncières cotées RETAIL US au point qu’un activiste attirer par l’odeur du sang prenne une participation dans l’une d’elle en l’occurence MACERICH

cela va t-il attirer la meute ?

Dan Loebs Third Point has built a position in Macerich Co., the real estate investment trust whose shares have come under pressure as traditional retailers battle against online rivals, people familiar with the matter said.

The New York-based hedge fund owns almost 5 percent of the REIT and is expected to agitate for change at the company, which could include a potential sale, said the people, who asked not to be identified because the matter is private. Its unclear whether there have been discussions between the activist investor and Macerichs management or board, the people said.

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

![]() Hors ligne

Hors ligne

1 #56 10/11/2017 10h39

1 #56 10/11/2017 10h39

- InvestisseurHeureux

- Admin (2009)

Top 5 Année 2024

Top 5 Année 2023

Top 5 Année 2022

Top 10 Portefeuille

Top 5 Dvpt perso.

Top 10 Expatriation

Top 5 Vivre rentier

Top 5 Actions/Bourse

Top 50 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 10 Crypto-actifs

Top 5 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 20 SCPI/OPCI

Top 50 Immobilier locatif - Réputation : 3987

- Hall of Fame

“INTJ”

Brookfield Asset Management qui s’intéresse à General Growth Properties, Third Point qui s’intéresse à Macerich : il y a clairement de valeur dans les centres commerciaux US de classe A et on peut s’attendre à de prochaines opérations de M&A.

![]() Hors ligne

Hors ligne

#57 11/11/2017 21h45

- niceday

- Membre (2016)

- Réputation : 116

J’ai essayé de comparer les Malls & Outlets US car je voulais faire rentrer un REITs US dans mon portefeuille.

J’ai regardé Macerich, SP, GGP, Taubman, Tanger, Pennsylvania et CBL.

Cela m’a guerre donner envie d’aller vers CBL et Pennsylvania. Conclusion, je vais me tenir loin pour le moment de CBL malgré l’envie de profiter d’une baisse peut être excessive.

Les 2 seuls de qualité sont GGP et SP.

![]() Hors ligne

Hors ligne

2 #58 11/11/2017 23h11

- lopazz

- Membre (2012)

Top 20 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 5 Portefeuille

Top 50 Expatriation

Top 50 Actions/Bourse

Top 50 Obligs/Fonds EUR

Top 50 Invest. Exotiques

Top 20 Finance/Économie

Top 20 SIIC/REIT

- Réputation : 1135

- Hall of Fame

“INTJ”

Bonjour,

Attiré par le rendement et la "soit-disant" décote sur actif net des foncières de classe A, je mène ma petite enquête, et je suis tombé sur un article particulièrement intéressant qui devrait en refroidir plus d’un, en plus du momentum "Amazon" qui me parait extrêmement puissant à tort ou à raison.

Alors, est-ce que cette baisse de fréquentation est "pricée" et le marché recèle de "bargains", ou sommes-nous en train de vivre un changement réel des habitudes de consommation ? Je penche personnellement pour cette seconde hypothèse.

Thasos a écrit :

GGP, Simon Property Group et Taubman Centers (NYSE: TCO - actualité) sont ainsi classés en queue de peloton des SPI commerciaux en termes de trafic

NEW YORK, 2 août 2017 /PRNewswire/ -- Thasos Group est une plate-forme alternative de données économiques et financières qui transforme les données de géolocalisation des téléphones mobiles dans le monde entier en informations objectives et opérationnelles, en temps réel. La société a publié aujourd’hui son rapport du deuxième trimestre 2017 sur les entreprises de placement immobilier exploitant des centres commerciaux en révélant des données exclusives et dont le marché avait besoin, sur la fréquentation chez les commerçants. Vous pouvez télécharger le rapport de recherche en cliquant SUR CE LIEN (www.thasosgroup.com).

En s’appuyant sur les sources de données fiables de géolocalisation de téléphones mobiles les plus exhaustive et les meilleures après Google et Apple (NasdaqGS: AAPL - actualité) , et avec peu de biais démographique, la plate-forme de Thasos délivre une information d’une qualité exceptionnelle sur la fréquentation des centres commerciaux, tout au long de la journée, tous les jours, et en assurant une couverture de quasiment 100 % des centres commerciaux aux États-Unis (Shenzhen: 000938.SZ - actualité) . A titre d’illustration, la prévision de Thasos sur la croissance des ventes au premier trimestre 2017 des grands magasins tels que Macy’s, Nordstrom (NYSE: JWN - actualité) , Dillard’s ou encore Sears s’est révélée en moyenne d’une précision de 99,3% par rapport aux chiffres publiés par ces derniers.

Face à l’essor du commerce électronique et de l’avenir incertain des magasins physiques, la fréquentation des centres commerciaux a fait l’objet de nombreuses spéculations ces derniers mois. Mais en raison du manque de capteurs déployés par les opérateurs pour mesurer le nombre de visiteurs, le trafic précis est resté largement insaisissable. En effet, de nombreux exploitants d’immobilier commercial comptent les visiteurs sur un petit échantillon de centres commerciaux, parfois un seul centre commercial, et extrapolent ces données de visite comme une indication des performances de leurs centres commerciaux à l’échelle du pays. Thasos pour sa part surveille le trafic des visiteurs dans pratiquement l’ensemble des espaces commerciaux de chacune des 30 premières capitalisation boursières d’immobilier commercial.

Le rapport démontre notamment que :

La plupart des sociétés d’immobilier commercial spécialisées dans les centres commerciaux classées en catégorie A grande qualité par Green Street Advisors présente un glissement annuel négatif du trafic de visiteurs sur une base trimestrielle jusqu’en mai 2017.

Les plus grands exploitants de centres commerciaux affichent les plus grands déclins trimestriels :

La présence de magasins de haute technologie tels qu’Apple, Microsoft (Euronext: MSF.NX - actualité) ou Tesla n’a aucun impact sur cette baisse de fréquentation.

Les centres commerciaux avec des grandes chaines de restaurants tels que Cheesecake Factory et P.F. Chang’s enregistrent une contre-performance de 3,5%.

Des centres commerciaux avec des grands magasins haut de gamme comme Nordstrom et Macy’s enregistrent une contre-performance de 3%.

Les centres commerciaux, qui ont des épiceries et des magasins d’alimentation de base surperforment à hauteur de 5%.

TRAFIC DANS LES CENTRES COMMERCIAUX

SPI avec des capitalisations boursières de plus de 3 milliards de dollars.

Top 5 des SPI les plus performants

Trafic trimestriel en glissement annuel jusqu’en mai 2017

1. Brixmor Property Group (NYSE: BRX)

2.8%

2. Regency Centers Corporation (NYSE: REG - actualité) (NYSE: REG)

2.7%

3. Kimco Realty (NYSE: KIM)

0.9%

4. Federal Realty Investment Trust (NYSE: FRT)

0.6%

5. Dillard’s Capital Trust (NYSE: DDT)

-0.5%

Top 5 des SPI les moins performants

1. Taubman Centers (NYSE: TCO)

-6.2%

2. General Growth Properties (NYSE: GGP - actualité) (NYSE: GGP)

-5.7%

3. Simon Property Group (NYSE: SPG)

-5.4%

4. Weingarten Realty (NYSE: WRI)

-2.3%

5. Macerich (NYSE: MAC)

-0.7%

« Comme notre analyse le démontre dans notre rapport, la mesure précise du trafic de visiteurs est en corrélation directe avec les chiffres des ventes des magasins », a déclaré Greg Skibiski, PDG de Thasos. « Il est donc surprenant que la plupart des groupes d’immobilier commercial du secteur n’ont pas de données fiables sur le sujet. Ces (Shenzhen: 300469.SZ - actualité) données permettent non seulement de prévoir les ventes, mais également de mesurer l’efficacité des promotions, calculer les taux de conversion et fournir ainsi des conseils aux investisseurs. Au cours de ces trois dernières années, Thasos a fourni des informations clés en temps réel dans pratiquement tous les secteurs économiques sur des paramètres tels que la fréquentation des clients, les livraisons, les passagers dans l’aérien, les patients dans les hôpitaux, les heures travaillées dans l’industrie, etc. Nous sommes heureux d’apporter désormais une transparence indispensable sur le trafic des visiteurs des centre commerciaux, un indicateur clé pour les sociétés de placement immobilier et insaisissable jusqu’à peu. »

![]() Hors ligne

Hors ligne

#59 11/11/2017 23h44

- macsnaw

- Membre (2014)

- Réputation : 23

lopazz a écrit :

Attiré par le rendement et la "soit-disant" décote sur actif net des foncières de classe A, je mène ma petite enquête, et je suis tombé sur un article particulièrement intéressant qui devrait en refroidir plus d’un, en plus du momentum "Amazon" qui me parait extrêmement puissant à tort ou à raison.

Personnellement je ne penche pour aucune hypothèse du coup j’ai une position intermédiaire, j’ai pris en valeur égale des positions dans les foncières qu’on suggère sur le forum (TCO, SPG, MAC et aussi O) et des actions Amazon. J’ai les dividendes bien gras des foncières et le potentiel de croissance vertigineux dAmazon.

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

![]() Hors ligne

Hors ligne

1 #60 12/11/2017 13h41

- Kapitall

- Membre (2011)

Top 50 Finance/Économie

Top 5 SIIC/REIT - Réputation : 334

Il est difficile de se faire un avis tranché sur la valeur réelle des foncières de commerce au sens large du terme. Nous sommes en plein dans la révolution digitale et ne pouvons encore en déduire ce quil en sera dans 10 ans ou dans 20 ans. Dici là, nous allons lire tout et son contraire, tant en termes de ressenti que de données « factuelles »/dures. Car à létude citée par Lopazz (et qui avait déjà été citée sur le forum, de mémoire) on peut opposer les derniers trimestriels, qui sont positifs.

Je trouve pas inintéressant que des investisseurs aussi avisés que Brookfield décident dexercer leurs warrants GGP (et la rumeur veut quils réfléchissent à un retrait de la cote), que Dan Loeb prenne 5% de Macerich ou encore que Amiral Gestion, en France, achète du Macerich en Septembre. Sam Zell, lui aussi, pense que les meilleurs actifs sen sortiront parfaitement bien, tout simplement parce que les 3 règles dor de limmobilier sont : lemplacement, lemplacement et lemplacement.

A contrario, Morningstar annoncent vouloir abaisser de 30 à 40% leur estimé de juste valeur des foncières de contres commerciaux (ce qui amènerait la FV de Macerich à $44-$51, par exemple). Mais on sait que Morningstar suit souvent la tendance

Pour ma part, je suis passé dune exposition anecdotique aux REITs retail au sens large (pas seulement les malls, donc) à 21% de mon portefeuille. Ceux que jai sélectionnés en Amérique du nord me semblent répondre à ces règles :

- des emplacements principalement urbains, de forte densité, avec une population au fort pouvoir dachat, où le foncier est cher et irremplaçable.

- Un bilan permettant de survivre à une période de stress opérationnel prolongé et den ressortir plus fort

- Un management qui a identifié les problèmes à long-terme et prêt à être pragmatique, notamment en terme de redéveloppement/diversification (élément absolument central !) ou dingénierie financière

- des actifs atypiques, qui répondent à d’autres données stratégiques pour un retailer (SKT)

La liste nord-américaine est donc assez peu originale : Simon Property, GGP, Macerich, Taubman, Tanger Factory Outlets, Kimco, Federal Realty et RioCan. Et en Europe, les 3 plus grosses capitalisations du secteur

Rien dosé, juste du pragmatisme !

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

![]() Hors ligne

Hors ligne

#61 12/11/2017 19h32

- AleaJactaEst

- Membre (2011)

Top 50 Dvpt perso.

Top 20 SIIC/REIT - Réputation : 245

“ENTP”

Je pense que la qualité des malls de macerich pourrait être devant celle de GGP, car ils sont concentré dans des endroits comme la région de New York ou Los Angeles.

Les Malls de Taubman sont très prestigieux, ils sont simplement peut être moins de potentielle de croissance que ceux de SPG.

Pour PEI, j’y crois, je pense que le ratio qualité/décôte est bon.

![]() Hors ligne

Hors ligne

#62 12/11/2017 20h54

- francoisolivier

- Exclu définitivement

- Réputation : 115

niceday a écrit :

J’ai essayé de comparer les Malls & Outlets US car je voulais faire rentrer un REITs US dans mon portefeuille.

J’ai regardé Macerich, SP, GGP, Taubman, Tanger, Pennsylvania et CBL.

Cela m’a guerre donner envie d’aller vers CBL et Pennsylvania. Conclusion, je vais me tenir loin pour le moment de CBL malgré l’envie de profiter d’une baisse peut être excessive.

Les 2 seuls de qualité sont GGP et SP.

Sur quoi vous basez vous pour affirmer cela ?

Le cours de bourse ?

![]() Hors ligne

Hors ligne

#63 13/11/2017 01h24

- NicoZ

- Membre (2012)

Top 50 Vivre rentier - Réputation : 38

Les Malls de Taubman sont très prestigieux, ils sont simplement peut être moins de potentielle de croissance que ceux de SPG.

Non, par contre les onuveaux développements en Asie sont source de croissance et diversification que les autres n’ont pas

![]() Hors ligne

Hors ligne

#64 13/11/2017 18h08

- InvestisseurHeureux

- Admin (2009)

Top 5 Année 2024

Top 5 Année 2023

Top 5 Année 2022

Top 10 Portefeuille

Top 5 Dvpt perso.

Top 10 Expatriation

Top 5 Vivre rentier

Top 5 Actions/Bourse

Top 50 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 10 Crypto-actifs

Top 5 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 20 SCPI/OPCI

Top 50 Immobilier locatif - Réputation : 3987

- Hall of Fame

“INTJ”

InvestisseurHeureux a écrit :

Brookfield Asset Management qui s’intéresse à General Growth Properties, Third Point qui s’intéresse à Macerich : il y a clairement de valeur dans les centres commerciaux US de classe A et on peut s’attendre à de prochaines opérations de M&A.

L’offre officielle a eu lieu sur GGP :

Mall names mostly higher after Brookfield bid for GGP made official - Brookfield Asset Management Inc. (NYSE:BAM) | Seeking Alpha

$23 l’action : bien en-deça de la NAV ($30-34 selon les sources).

On suppose que c’est pour débuter la négociation. Déjà GGP cote plus haut que l’offre (proche de $24), donc il ne fait guère de doute que l’offre devra être relevée pour être acceptée.

![]() Hors ligne

Hors ligne

#65 13/11/2017 18h36

- AleaJactaEst

- Membre (2011)

Top 50 Dvpt perso.

Top 20 SIIC/REIT - Réputation : 245

“ENTP”

Cher IH, je suis à nouveau pas de votre avis.

Une contre offre est certes possible, mais à mon sens, ce n’est pas le plus probable, et je pense que le marché ne la price pas non plus comme le scénario le plus probable.

Moi je pense plutôt qu’il est vraisemblable que l’offre soit accepté en l’état.

Disons que si il y a une ou plusieurs sur enchère sur GGP à "en moyenne" 26/27 usd, le marché estime cette probabilité à (26.5-23)/0.8= 3.5/0.8 = 4.375.

Donc selon moi, le marché price à moins d’une chance sur 4 qu’une contre offre arrive.

C’est mon analyse.

Si pour vous "ne faire guère de doute" équivaut à une probabilité supérieur à 80-90%, alors je vous suggère de mettre au moins 15% de portefeuille sur GGP dès a présent, le bénéfice risque serait fabuleux, voir même de mettre 15% de votre portefeuille sur un call GGP échéance 3 mois à 24 usd.

![]() Hors ligne

Hors ligne

#66 13/11/2017 18h50

- InvestisseurHeureux

- Admin (2009)

Top 5 Année 2024

Top 5 Année 2023

Top 5 Année 2022

Top 10 Portefeuille

Top 5 Dvpt perso.

Top 10 Expatriation

Top 5 Vivre rentier

Top 5 Actions/Bourse

Top 50 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 10 Crypto-actifs

Top 5 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 20 SCPI/OPCI

Top 50 Immobilier locatif - Réputation : 3987

- Hall of Fame

“INTJ”

Je ne pensais pas à une contre-offre, puisque BAM est déjà actionnaire, mais à un relèvement de l’offre de BAM.

D’ailleurs :

CNBC a écrit :

"The $23 price should set a floor for GGP shares," Boenning & Scattergood analyst Floris van Dijkum said. "We believe this initial offer is too low while [Brookfield] has a history of raising its offer for takeover candidates."

Source : Major US mall owner GGP rallies on $14.8 billion bid

Ou encore :

SeekingAlpha a écrit :

One of the Street’s bigger bulls on GGP, Boenning & Scattergood’s Floris van Dijkum figures the company is worth $35 per share, and expects at least $30 will be necessary to seal a purchase.

Brookfield’s (BAM, BPY) past M&A behavior suggests they will eventually up their bid to $25-$26 from the current $23, says Wells Fargo’s Jeffrey Donnelly.

Meanwhile, Sandler O’Neill says it’s going to take more than $28 per share.

AleaJactaEst a écrit :

Disons que si il y a une ou plusieurs sur enchère sur GGP à "en moyenne" 26/27 usd, le marché estime cette probabilité à (26.5-23)/0.8= 3.5/0.8 = 4.375.

Le calcul se tient, mais où est le cas où GGP refuse, l’offre est retirée, et finalement le cours retombe à $18 ? C’est ce qui s’est passé pour Macerich en 2015.

C’est pourquoi je m’abstiendrai de spéculer sur le sujet…

![]() Hors ligne

Hors ligne

#67 13/11/2017 19h09

- AleaJactaEst

- Membre (2011)

Top 50 Dvpt perso.

Top 20 SIIC/REIT - Réputation : 245

“ENTP”

Finalement ce que vous semblez dire c’est que vous pensez que brookfield sera obligé de faire une meilleur offre pour que GGP accepte.

Mais au fond, si cette hypothèse ne faisait pas de doute, le titre GGP s’envolerait bien plus haut (à mon sens biensûr).

![]() Hors ligne

Hors ligne

3 #68 30/11/2017 02h12

- lopazz

- Membre (2012)

Top 20 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 5 Portefeuille

Top 50 Expatriation

Top 50 Actions/Bourse

Top 50 Obligs/Fonds EUR

Top 50 Invest. Exotiques

Top 20 Finance/Économie

Top 20 SIIC/REIT - Réputation : 1135

- Hall of Fame

“INTJ”

Voici une info qui casse des briques :

ETF Strategy a écrit :

ProShares has launched the ProShares Decline of the Retail Store ETF (EMTY) on NYSE Arca, the first ETF specifically designed to benefit from the decline of US-listed bricks-and-mortar retail firms. Investors looking for an alternative play on this theme simultaneously capturing the increasing popularity of online retailing may wish to consider the ProShares Long Online/Short Stores ETF (CLIX US) which also launched today.

Source : ProShares unveils inverse ETFs targeting bricks-and-mortar retailers | ETF Strategy

![]() Hors ligne

Hors ligne

#69 01/12/2017 00h13

- WhiteTiger

- Membre (2015)

Top 50 SIIC/REIT

Top 50 SCPI/OPCI - Réputation : 121

N’est-il pas trop tard pour shorter le retail ?

En revanche, shorter le retail et être long sur le online, me semble un pari gagnant sur le plus long terme.

The pessimist complains about the wind; the optimist expects it to change; the realist adjusts the sails. W.A Ward

![]() Hors ligne

Hors ligne

#70 01/12/2017 09h38

- Yonz

- Membre (2017)

- Réputation : 63

Amha, il est trop tard pour shorter le retail ET pour acheter le online.

![]() Hors ligne

Hors ligne

#71 01/12/2017 14h16

Pour ma part, je serais plus tenté d’acheter un mix retail physique et online. le cours bradé de l’un compensant le cours stratosphérique de l’autre (en tout cas en parlant en termes de multiples de valorisations, pour l’avenir ce que je sais c’est que je ne sais pas…), plutôt que d’acheter l’un et shorter l’autre.

![]() Hors ligne

Hors ligne

4 #72 07/12/2017 09h05

- niceday

- Membre (2016)

- Réputation : 116

Bonjour,

Je ne savais pas où vous partager cela. Il s’agit des valorisations Reits US fait par Citi.

reits_valuation.pdf

Cdt

IH : ajout de l’image à partir du pdf

![]() Hors ligne

Hors ligne

#73 11/12/2017 09h59

- Kapitall

- Membre (2011)

Top 50 Finance/Économie

Top 5 SIIC/REIT - Réputation : 334

Reuters a écrit :

Brookfield Property is considering a new offer for GGP after a special committee of GGPs board directors turned down its Nov. 11 offer as inadequate, and negotiations between the two companies are expected to continue, the sources said.

The companies do not plan to make a new announcement unless their negotiations lead to a deal or end unsuccessfully, the sources added, asking not to be identified because the discussions are confidential.

Sans surprise, la première offre a été rejetée (car trop basse) et les négociations continuent.

Le résultat sera d’une grande importance pour toute l’industrie car la transaction, si elle se fait, fixera une nouvelle référence pour ce type de surfaces commerciales aux USA.

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

![]() Hors ligne

Hors ligne

#74 12/12/2017 07h42

- corsaire00

- Membre (2013)

Top 50 SIIC/REIT

Top 50 SCPI/OPCI - Réputation : 213

Bonjour, la marmite commence à bouillir dans les centres commerciaux aux US.

Unibail rachete westfield corporation pour 24,7 milliards de dollars valeur entreprise.

42 centres commerciaux aux US et des centres commerciaux en europe.

Ca faire cher pour du beton et de la dette comme j’ai pu le lire sur le forum ![]()

Les malls sont apparament de categories A pour les principaux.

![]() Hors ligne

Hors ligne

#75 12/12/2017 09h08

- vonfleck

- Exclu définitivement

- Réputation : 38

UNIBAIL perd 2%

C"est l’effet dilution et mammouth

Selon moi ,les actionnaires de Westfield peuvent s’estimer heureux!

![]() Hors ligne

Hors ligne

![]() Nouveau venu dans cette longue discussion ?

Nouveau venu dans cette longue discussion ?![]() Consultez une sélection des messages les plus réputés en cliquant ici.

Consultez une sélection des messages les plus réputés en cliquant ici.

Discussions peut-être similaires à “classification des centres commerciaux/malls (class a, class b, class c )”

| Discussion | Réponses | Vues | Dernier message |

|---|---|---|---|

| 2 681 | 1 380 027 | 22/11/2024 16h36 par Pauriak | |

| 687 | 260 758 | 10/10/2023 14h54 par Oblible | |

| 211 | 128 132 | 23/10/2024 12h33 par tikitoi | |

| 119 | 40 852 | 04/01/2022 19h37 par thegambler | |

| 78 | 43 149 | 18/10/2024 10h33 par Attercap | |

| 67 | 28 993 | 02/11/2021 19h33 par yosemite | |

| 22 | 8 190 | 22/06/2020 15h34 par Alanito |

Pied de page des forums

![]() Parrainages

Parrainages

Louve Invest

Prosper Conseil