Petit SAV macro économique de fin d’année

Depuis environ 18 mois, j’investis en fonction des convictions macro-économiques suivantes :

1. Déclenchement d’une récession au cours du 2e semestre 2023

2. Fin du cycle haussier long sur les actions pour les segments "big cap-US-Techno-growth"

3. Début d’un cycle haussier long pour les actions des segments "small cap-émergent-commodities-value"

4. A long terme, niveau général des taux longs supérieurs au niveau que nous connaissons depuis une dizaine d’années

Où en sommes-nous ?

1. La récession

Force est de reconnaître qu’elle n’a pas eu lieu. Est-ce à dire qu’elle ne surviendra pas ? Je reprends divers indicateurs.

Le marché de l’intérim continue de montrer des signes de ralentissement

Mais la tendance à la hausse des demandes initiales de chômage reste timide

Par contre, les temps partiels pour raisons économiques poursuivent leur phase ascendante

Néanmoins l’emploi chez les transporteurs reste stable

Le nombre total d’heures travaillées reste dans une tendance baissière

On constate une divergence entre l’évolution du S&P500 et les ouvertures de jobs

Entre stabilisation et décroissance, le marché du travail US hésite sur les signaux à envoyer : soft landing ou récession ?

Entre temps, l’inversion de la courbe des taux reste sur des niveaux inédits

et la masse monétaire en circulation s’effondre à une vitesse plus vue depuis la 2e guerre mondiale

Depuis le 1er avril 2022, la Fed a réduit le total de son bilan de 1 213 mia de dollar

et le compte courant du gouvernement fédéral a augmenté, après plusieurs soubresauts, de 157 mia

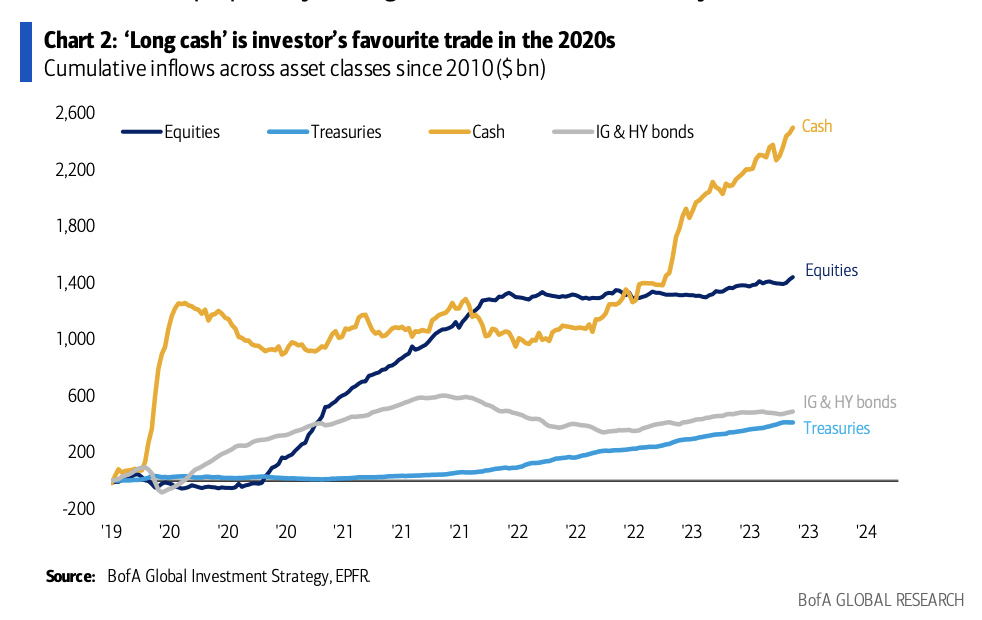

cette double opération aurait donc, en principe, dû retirer 1 370 millards de dollars de liquidités disponibles. Or, il n’en a rien été, le repo (c’est-à-dire les liquidités excédentaires déposées par les banques à la Fed) ont, dans le même temps, diminué de près de 1 000 millards, neutralisant par là même les effets du tightening de la Fed. Quid lorsque les banques auront retiré l’entièreté de leurs excédents de liquidités ?

Je rappelle, à toutes fins utiles, que chaque fin de cycle de taux aux USA, s’est terminé par une "bonne" crise

2. Commodities

Les entreprises de matières premières et d’énergie reprennent leurs investissements, anticipant donc une période favorables pour elles.

Alors que, dans le même temps, les gestionnaires de fonds sous pondèrent le secteur dans leur portefeuille.

Les progrès technologiques continus permettent par ailleurs les sociétés pétrolières d’améliorer leur productivité et leurs marges comme en témoigne la hausse de la production américaine concomitante à la baisse du nombre de puits.

On anticipe une diminution de l’offre de cuivre à partir de 2027

3. Emergents

Les investissements étrangers en Chine diminuent (pour la première fois depuis

le début du siècle)

et la guerre commerciale avec les USA produit des effets dévastateurs avec une baisse de 18 % des exportations vers les USA

Néanmoins, la croissance reste forte dans les émergents et l’inflation généralement sous contrôle

Sur base du per de Shiller, les émergents restent moins chers que les pays développés et l’Europe moins chère que les USA

Conclusions

Même si ma conviction est un peu ébranlée, je continue de penser que les USA vont devoir passer par la case "récession" pour sortir définitivement de l’inflation. Certes la récession n’a finalement pas eu lieu en 2023

elle a simplement été reportée à 2024 ;-)

Quant à mes autres convictions, elles demeurent intactes. Je pense que dans les années qui viennent :

les small caps vont surperformer les big caps

le value va surperformer le growth

les actions mondiales vont surperformer les actions américaines

les commodities vont surperformer la techno

Je poste à nouveau ce graphique qui nous montre qu’historiquement, les pivots de la Fed ont été plus favorables aux obligations qu’aux actions.

Quand on voit que les ménages américains sont investis en actions comme jamais, on se demande quel pourrait encore être le carburant poursuivre la hausse ?