Communauté des investisseurs heureux (depuis 2010)

Echanges courtois, réfléchis, sans jugement moral, sur linvestissement patrimonial pour devenir rentier, s'enrichir et loptimisation de patrimoine

![]() Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

![]() Nouveau venu dans cette longue discussion ?

Nouveau venu dans cette longue discussion ?![]() Consultez une sélection des messages les plus réputés en cliquant ici.

Consultez une sélection des messages les plus réputés en cliquant ici.

![]() Découvrez les actions favorites des meilleurs gérants en cliquant ici.

Découvrez les actions favorites des meilleurs gérants en cliquant ici.

1 #176 16/11/2020 21h13

1 #176 16/11/2020 21h13

- Super_Pognon

- Membre (2010)

Top 50 Année 2024

Top 50 Année 2023

Top 10 Dvpt perso.

Top 20 Obligs/Fonds EUR

Top 50 Monétaire

Top 20 Invest. Exotiques

- Réputation : 281

PEA pme

cto fortu

Il me manque Interative Broker avec

Microsoft

Ali Baba

Amazon

Alphabet

CATS

Oblibg RABO

Oblig Coty

Oblig CBL

Je viens de prendre du TP RNL, un peu de Dior et du tracker world PEA.

![]() Hors ligne

Hors ligne

2 #177 05/01/2021 22h01

- Super_Pognon

- Membre (2010)

Top 50 Année 2024

Top 50 Année 2023

Top 10 Dvpt perso.

Top 20 Obligs/Fonds EUR

Top 50 Monétaire

Top 20 Invest. Exotiques - Réputation : 281

Finalement, en 2020 je ne suis bien remis à la gestion en direct. Assez content.

Money me donne comme TRI sur les investissements faits en 2020 15%. C’est sans compter les liquidités qui ont bien dormit et le gros effet de levier.

Depuis 2009, hors effet de levier et hors liquidités dormantes, le TRI est d’environ 14%.

En ordre de grandeur, j’ai 200k de dettes pour le portefeuille.

Je pensais n’avoir pas fait grand chose entre 2017 et 2019, ce qui pénalise pas mal.

Depuis novembre, mes opérations ont été les suivantes (en 2020): uniquement presque de des achats !

- Sofragi

- Air Liquide

- Prosus

- Plastiques du Val de Loire

- ALD

- ETF World

- WIEAV 5 PERP

- GLOG PRA GASLOG LTD

- GLJGR 0 5/8 01/09/25

- BPYUP BROOKFIELD PROPERTY REIT INC

- BFT FOLEY TRASIMENE ACQUISITI-A

- Christian Dior

- PERSHING SQUARE HOLDINGS LTD

- SWISS RE AG

Sofragi, je dois être vers 47k.

Et en allégement Albioma

En 2021, j’ai réduit un peu Derichebourg et j’ai renforcé Prosus.

![]() Hors ligne

Hors ligne

#178 05/01/2021 23h26

- corran

- Membre (2016)

Top 10 Portefeuille

Top 50 Actions/Bourse

Top 5 Crypto-actifs

Top 20 Banque/Fiscalité

Top 50 SIIC/REIT

- Réputation : 679

Hall of Fame

Hall of Fame

GLJGR 0 5/8 01/09/25 on parle bien de ça ?

Intéressante la Wienerbeger, je ne pensais pas qu’une telle signature coterait au par avec 6.5% de rendement

![]() Hors ligne

Hors ligne

#179 05/01/2021 23h50

- Super_Pognon

- Membre (2010)

Top 50 Année 2024

Top 50 Année 2023

Top 10 Dvpt perso.

Top 20 Obligs/Fonds EUR

Top 50 Monétaire

Top 20 Invest. Exotiques - Réputation : 281

Oui

XS2078696866

![]() Hors ligne

Hors ligne

#180 06/01/2021 07h41

- Tssm

- Membre (2014)

Top 10 Année 2024

Top 50 Année 2023

Top 5 Expatriation

Top 50 Vivre rentier

Top 5 Obligs/Fonds EUR

Top 10 Monétaire

Top 50 Invest. Exotiques

Top 20 Entreprendre

Top 20 Banque/Fiscalité

Top 20 SIIC/REIT

Top 50 SCPI/OPCI

Top 50 Immobilier locatif - Réputation : 640

corran, le 05/01/2021 a écrit :

Intéressante la Wienerbeger, je ne pensais pas qu’une telle signature coterait au par avec 6.5% de rendement

Normal qu’on côte au par, il y a call au 9 février

EDIT

Je me suis mal exprimé vu réaction de Kiwijuice, il y a bien call le 9

Wienerberger AG announces call of hybrid bond 2014

Dernière modification par Tssm (06/01/2021 08h04)

Retired since 2010

![]() Hors ligne

Hors ligne

#181 06/01/2021 07h59

- kiwijuice

- Membre (2014)

Top 20 Année 2024

Top 20 Année 2023

Top 50 Année 2022

Top 10 Actions/Bourse

Top 10 Obligs/Fonds EUR

Top 50 Monétaire

Top 50 Entreprendre

Top 50 Banque/Fiscalité

Top 20 SIIC/REIT - Réputation : 629

On a parlé un peu de la WIE.

Le coupon a eu un reset à 5%.

A voir s’il y a call en effet.

Dirige un cabinet de CGP - triple compétence France / Suisse / UK

![]() Hors ligne

Hors ligne

#182 18/01/2021 18h35

- InvestisseurHeureux

- Admin (2009)

Top 5 Année 2024

Top 5 Année 2023

Top 5 Année 2022

Top 10 Portefeuille

Top 5 Dvpt perso.

Top 10 Expatriation

Top 5 Vivre rentier

Top 5 Actions/Bourse

Top 50 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 10 Crypto-actifs

Top 5 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 20 SCPI/OPCI

Top 50 Immobilier locatif

- Réputation : 3987

- Hall of Fame

“INTJ”

Vous aviez pendant longtemps Wendel, finalement vous avez soldé ?

Fin 2019, comme vous l’aviez noté, Crisis Prevention Institute avait été chèrement payé, mais c’est encore pire avec la COVID : le CA sur les neuf premiers mois 2020 de CPI est de seulement $40 m pour $590 m investis par Wendel !

On peine d’ailleurs à voir la valeur ajoutée de la centaine de collaborateurs de Wendel, pour une poignée de participations.

Malgré sa dépendance à Peugeot, FFP semble plus patrimonial, mieux diversifié et multiplie les co-investissements dans le private equity, difficiles d’accès pour le particulier.

FFP est également une des seules holdings à communiquer explicitement sur ses frais de structure : 0,4% du total des actifs.

Qu’est-ce qui vous a poussé à investir dans FFP ?

![]() Hors ligne

Hors ligne

3 #183 18/01/2021 20h56

- Super_Pognon

- Membre (2010)

Top 50 Année 2024

Top 50 Année 2023

Top 10 Dvpt perso.

Top 20 Obligs/Fonds EUR

Top 50 Monétaire

Top 20 Invest. Exotiques - Réputation : 281

Je regarde mes archives. J’ai pris du Wendel en 2009 et 2010 et revendu tout en avril 2010.

J’aime bien FFP pour différentes raisons.

Finalement, il n’y avait pas autant de Peugeot que ça. Il y a pas mal d’instruments pour la diversification (à la fois coté et non côté).

Je m’étais fait un excel pour suivre la décote jadis. On était sur du 50% et j’avais espoir que ça revienne à 20 ou 30%. Je pense qu’on a du rester sur du 50%, mais que ce sont les actifs qui ont bien été managés. Je trouvais difficile d’aller bien plus loin en décôte d’holdings.

De plus, je me dis qu’il pourrait y avoir un jour une opération sur ce titres (rachat, spin off

).

Sinon, le truc qui m’a bien plu. Le dirigeant (Robert Peugeot) un peu particulier. Un peu trop brillant, homme d’affaire et qui le montre (belles voitures

).

Finalement, la plupart de sa famille a réussi à l’ejecter de Peugeot pour le mettre plus loin (FFP). Donc pour faire simple, les moins bons des Peugeot ont gardé les rênes de Peugeot

Ce qui pouvait expliquer une petite sous perf. Mais on récupère "le" Peugeot qui a la niac et qui va faire la diversification pour ne plus dépendre de Peugeot. Donc d’un côté la famille peu performante se fera mettre un peu plus dehors ou au placard chez Peugeot, tandis que FFP réussira ses diversification et poussera à étendre l’actionnariat et la taille de Peugeot (pour indirectement mettre hors d’état de nuire les "moyens" de la famille au pouvoir.

D’ailleurs, un petit article pour se rendre compte des différents, et qu’au final la performance aura tranché

C’est ma perception.

La question est suspendue quant à la succession. Il n’est plus DG de FFP depuis moins d’un an et garde la présidence.

Donc mon principal point pour cette investissement, un très bon dirigeant, pragmatique et qui va droit au but avec une forte intégrité.

edit : j’ai acheté mes titres FFP entre 2010 et 2012.

![]() Hors ligne

Hors ligne

#184 19/01/2021 11h24

- InvestisseurHeureux

- Admin (2009)

Top 5 Année 2024

Top 5 Année 2023

Top 5 Année 2022

Top 10 Portefeuille

Top 5 Dvpt perso.

Top 10 Expatriation

Top 5 Vivre rentier

Top 5 Actions/Bourse

Top 50 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 10 Crypto-actifs

Top 5 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 20 SCPI/OPCI

Top 50 Immobilier locatif - Réputation : 3987

- Hall of Fame

“INTJ”

Super_Pognon, le 18/01/2021 a écrit :

Je regarde mes archives. J’ai pris du Wendel en 2009 et 2010 et revendu tout en avril 2010.

Au temps pour moi !

Merci pour vos remarques.

Pour compléter, FFP me semble être ce qui se rapproche le plus d’un family office coté.

Wendel est plus un conglomérat "douteux", comme Loews aux USA.

![]() Hors ligne

Hors ligne

#185 20/01/2021 10h06

- Super_Pognon

- Membre (2010)

Top 50 Année 2024

Top 50 Année 2023

Top 10 Dvpt perso.

Top 20 Obligs/Fonds EUR

Top 50 Monétaire

Top 20 Invest. Exotiques - Réputation : 281

Oui; on est en ligne.

De plus, les dirigeants de Wendel ont eu quelques soucis avec la justice dans le passé (est-ce la culture de l’entreprise ?) . Ce qui en dit long avec leur intégrité.

Mes plus grosses déceptions et pertes, je les ai toujours eu avec un management peu intègre. Si je dois me placer à long terme sur un titre, l’intégrité du management est un critère non négociable.

![]() Hors ligne

Hors ligne

#186 13/08/2021 15h45

- Super_Pognon

- Membre (2010)

Top 50 Année 2024

Top 50 Année 2023

Top 10 Dvpt perso.

Top 20 Obligs/Fonds EUR

Top 50 Monétaire

Top 20 Invest. Exotiques - Réputation : 281

Une petite bouteille à la mer. Besoin de conseils/feedback des spécialistes immo/sci, que je ne suis pas.

J’achète une nouvelle RP en IdF (720k - maison) avec un prêt amortissable et prêt relais. Tout va bien.

Qui dit prêt relais, dit vente de la RP actuelle.

Ma RP actuelle est un bel appart (74m²) qui vaut entre 500 et 600k.

Ma recherche immo a été un peu longue et difficile (agent immo escroc et peu pro, annonce qui partent vite, etc…).

Après l’achat de cette nouvelle RP (maison), je voulais faire un investissement locatif. Mes recherches m’ont un peu refroidit (pour repartir pour un tour avec les mauvaises surprises, les escrocs etc…).

Mon idée :

Me racheter ma RP actuelle (appart) via une sci (à l’IR)

Avantages :

Je "lave" la plus value (achat moins de 300k - valo actuelle au moins 500k)

Je remets un crédit pour optimiser mon cash et ma fiscalité

Je connais le bien et l’immeuble : aucune surprise

Mon bien est de qualité (super vue, tous les services à coté, peu de nuisances, transport (tram, metro L15 bientôt..)

Le quartier pourrait subir une grosse rénovation, voire immeuble rasé pour projet immo d’ici 10-15 ans (=opportunité de faire dation avec le promoteur)

Je ne perds pa mon temps à chercher un nouveau bien (analyse ville, quartier, immeuble, plan urbanisme, pprn, rapport ag corpo, etc…)

Inconvénients

Frais de notaire

Attention au prix de la transaction (ni trop haut ni trop bas)

Surface trop grande pour location

Pas la surface financière nécessaire ?

Ma situation :

CDI 76k brut annuel fixe + 10k prime (nouveau job en sept 2020)

Mon épouse : fonctionnaire à 2,8k net mensuel

Crédit amortissable pour maison à venir : 2400 /mensuel

Je vois que je ne pourrais pas compter pour les banques en ligne pour ce montage un peu tordu.

Vos avis/suggestions sont les bienvenues

![]() Hors ligne

Hors ligne

#187 13/10/2021 18h06

- PoliticalAnimal

- Membre (2012)

Top 5 Portefeuille

Top 20 Dvpt perso.

Top 10 Actions/Bourse

Top 50 Obligs/Fonds EUR

Top 50 Finance/Économie

- Réputation : 957

- Hall of Fame

Je fais remonter le sujet si jamais quelqu’un a une idée pour ce cher Super_Pognon…

Parrain pédago pour Bourso, Binck et Bourse Directe. Meduse Paris :)

![]() Hors ligne

Hors ligne

1 #188 13/10/2021 20h12

- skepalm

- Membre (2016)

- Réputation : 22

Je me lance !

Vous faites acheter votre bien par une SCI.

Vous maximisez le prix de cession, en restant raisonnable et cohérent, pour optimiser l’exonération fiscale.

Vous encaissez une partie du prix et laisser l’autre en compte courant.

Vous optez pour l’IS car sur une hypothèse de détention de 10/15 ans, la taxation de la plus-value de devrait pas être trop pénalisante et cela limitera votre fiscalité personnelle.

A la cession vous vous remboursez votre compte courant sans fiscalité, et supportez la fiscalité sur le reste.

PS: dans votre exposé, il ne me semble pas que vous évoquiez le montant nécessaire de votre apport et votre problématique potentielle d’endettement. Donc la réponse pourrait ne pas être adaptée ![]()

Cordialement

![]() Hors ligne

Hors ligne

#189 14/11/2021 21h55

- Super_Pognon

- Membre (2010)

Top 50 Année 2024

Top 50 Année 2023

Top 10 Dvpt perso.

Top 20 Obligs/Fonds EUR

Top 50 Monétaire

Top 20 Invest. Exotiques - Réputation : 281

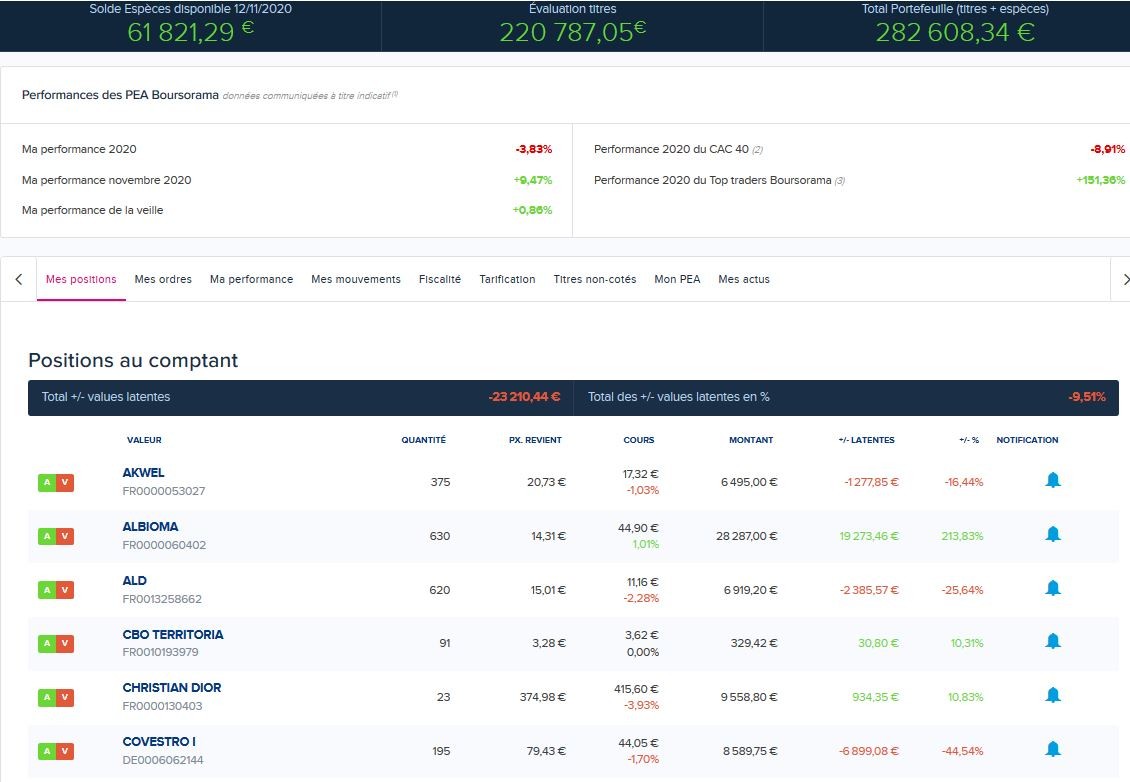

Un petit update

Le PEA

Ce n’est pas idyllique. Avec l’avance bourso j’ai du prendre des titres moins sympa pour garder une bonne couverture.

la principale AV :

le cto fortu

Et CTO IB

Ce sont mes principaux actifs financiers, avec derrière une avance sur titres.

![]() Hors ligne

Hors ligne

#190 11/02/2023 22h50

- Super_Pognon

- Membre (2010)

Top 50 Année 2024

Top 50 Année 2023

Top 10 Dvpt perso.

Top 20 Obligs/Fonds EUR

Top 50 Monétaire

Top 20 Invest. Exotiques - Réputation : 281

Super_Pognon, le 09/05/2020 a écrit :

Je ne publie plus trop.

Je lis partout les louanges des trackers. La gestion par les humains serait sans valeur ajoutée.

Avec le temps, le temps disponible que j’ai se réduit. Alors, pourquoi pas tout mettre en ETF ?

Je vais en prendre pas mal, mais je me demande si en garder en direct pour le plaisir ne va pas trop me pénaliser.

Il faut savoir se juger, et faire face à la vérité. Les chiffres sont froid, objectifs

J’ai pris toutes mes opérations sur des titres en direct (hors sicav et assurances vies) sur mes CTO, PEA et PEA PME depuis 2009 jusqu’en avril 2020.

Un petit extrait sous Money, et hop un petit calcul de TRI.

Je trouve 13,3% !

Un tracker world, sauf erreur de ma part, retourne 9,5% sur la même période !

Finalement, je n’ai pas tout perdu mon temps (en argent - pas en connaissance uniquement) !

Une mise à jour de mes performances à long terme, sur la gestion en directe (sauf le PEA ou j’ai quelques fonds et ETF pour un montant mineur). Cela couvre le PEA, PEA-PME et mes CTO. Les AV et contrats de capitalisation sont exclus. Le club dinvestissement est également exclu.

C’est sans prendre en compte les liquidités, sans fiscalité et sans effet de levier.

La plupart est dans un PEA, donc la fiscalité est douce jusqu’à présent. J’ai presque toujours eu un effet de levier.

Sur le blog, la performance était calculée avec liquidités et effet de levier.

Sur les dernières années :

- -5% en 2022,

- +17% en 2021,

- +15% en 2020.

Depuis 2009, le TRI est à 13% ! 14 ans ! 1 euro investit en 2009 vaut plus de 5 euros maintenant.

Investisseur, c’est être un coureur de fond.

Mon regret est d’avoir réduit mon portefeuille et mon exposition aux actions pendant 2-3 ans suite à un achat immobilier.

Je me suis fait un calcul différencié entre actions et obligations.

Sur les obligations seules, je suis à 14% (bien que ce soit pas terrible sur les dernières années -11% en 2020, +2% en 2021 et +11% en 2022 - mes années d’or sur les obligations : de 2012 à 2014 TRI de 34%).

Les taux actuels vont me permettre de revenir sur ce segment pour y déployer un capital plus grand et avoir enfin de bonnes opportunités.

Je me sens être un correct investisseur en actions, mais sur le segment des obligations, plus technique, et moins peuplé, je me sens plus à l’aise et performant.

Avec moins de temps disponible (famille et pro), je bascule un peu plus vers les ETF et des fonds de PE.

edit - situation actuelle des comptes :

![]() Hors ligne

Hors ligne

#191 22/05/2023 18h14

- luimeme

- Membre (2022)

- Réputation : 3

Bonjour Super Pognon,

Je viens de lire dans un autre fil que vous aviez plus de 20 AV !

Auriez vous un top 10 à nous partager ? je n’ai pas trouvé l’info dans vos messages.

Je n’en ai que 4 et je peine à en trouver d’autre qui ne soit pas des attrapes gogo :

Linxea; CA + CM

Placement direct : Swiss life

av.com; Generali

Merci!

![]() Hors ligne

Hors ligne

3 #192 22/05/2023 23h23

- Super_Pognon

- Membre (2010)

Top 50 Année 2024

Top 50 Année 2023

Top 10 Dvpt perso.

Top 20 Obligs/Fonds EUR

Top 50 Monétaire

Top 20 Invest. Exotiques - Réputation : 281

Je peux vous proposer une synthèse des contrats que j’ai testé, leurs caractéristiques, mes critères, mon retour d’expérience…

Laissez moi quelques jours pour préparer ça.

![]() Hors ligne

Hors ligne

7 5 #193 25/05/2023 23h53

7 5 #193 25/05/2023 23h53

- Super_Pognon

- Membre (2010)

Top 50 Année 2024

Top 50 Année 2023

Top 10 Dvpt perso.

Top 20 Obligs/Fonds EUR

Top 50 Monétaire

Top 20 Invest. Exotiques - Réputation : 281

Je vous mets le lien vers mes contrats :

https://docs.google.com/spreadsheets/d/ … edit#gid=0

PS : me dire si ça marche

20 AV + 5 capi

J’en ai clôturé, en particulier:

- contrat GMO à LBP (trop de frais, peu de performance, service bas, fond euros faible

)

- des contrats plus de gamme type Panthea de Nortia, car frais de gestion très fort (1%).

Mon tableau n’est pas parfaitement à jour. Ces contrats ne sont pas forcément mes recommandations de ce que vous devez prendre.

Mes recommandations :

- diversifier les assureurs,

- diversifier les courtiers,

- il n’y a pas de contrat parfait, avec les frais les plus faibles, le meilleur fond euros, les meilleurs uc etc

- c’est un marathon, pas un sprint : il faut prendre date, la "maturité" fiscale est de 5 ans, certains avantages acquis ne sont plus proposés sur le marché

- bien réfléchir à vos besoins, à court terme, à moyen terme, et à long terme.

- de façon simple, 3-4 contrats différents, en changeant assureur, courtier.

J’aime bien avoir toujours le bon cheval. Donc en les ayant tous, pas de stress. Si un assureur ou un courtier devient plus mauvais, je peux rebalancer mon épargne chez le meilleur en bénéficiant de l’antériorité fiscale.

Les types de contrats à viser:

- bon courtier internet de type Linxea / assurance vie.com => le plus versatile, les moins chers, les plus efficaces sur plusieurs critères

- bonne mutuelle type MACSF/MIF pour des bons euros de niche et plus qualitatifs.

Les contrats à éviter :

- ceux des banques/assureurs classiques : en général, un peu trop de frais, des UC maison peu performant, et le rendement du fond euros qui sert à la sortie des nouveau produit, que les anciens clients finance sans en voir la couleur

- les contrats haut de gamme CGP/Banque privée : des UC sympa en général, des fonds euros très moyens et surtout des frais trop élevés.

Dans les caractéristiques des contrats :

- frais d’entrée AV

- frais de gestion fond euros et uc => attention, le même assureurs peut en proposer des différents selon les courtiers

- frais d’arbitrage (en général gratuit en ligne, certains UC peuvent en avoir d’autres non)

- le ou les fonds euros, en regardant leurs réserves (trésor de guerre), les conditions de versement

- si le contrat est individuel ou collectif (attention les contrats des mutuelles ne sont pas avec les mêmes règles, donc même si c’est écrit individuel c’est un collectif par les règles) => l’assureur peut changer les règles avec ou sans votre consentement "individuel)

- voir les éventuelles garanties de prévoyance (garantie en capital sur les UC sur base des versements par exemple)

- les options disponible (j’aimeb bien l’option investissement progressif, je mets 100k en fond euros, puis je demande chaque mois de mettre 10K en tracker world = investissement progressif et passif, pas de charge mental, pas d’oubli, je ne tente pas de timer le marché !)

- il faut voir les engagements et la réalité pour les retraits. En général quand on n’a pas besoin de l’argent c’est rapide. Quand on en a besoin avec urgence, c’est long, et des justificatifs sont demandés. Ce n’est pas un livret A

- sur les UC faire attention aux conditions particulières. Par exemple sur les SCPI, les valeurs d’achat et de revente, le % de loyers reversées, etc

- à savoir, en théorie quand on fait un rachat on peut demander soit en soit en titres ! bien sur le formulaire de l’assureur ne propose pas en titres

Je ne me suis pas amusé à demander sur un tracker world ou une scpi, mais sur un titre peu liquide type fond de PE, l’assureur pourrait le proposer

- voir aussi les conditions des avances. Par exemple sur Boursorama, on a deux systèmes : celui de l’assureur classique, et celui de la banque (avance sur titres). ça vous évite un rachat si vous avez un besoin ponctuel de trésorerie. Ou de faire du levier comme je le fais. L’assureur peut vous demander de vous justifier, c’est à sa discrétion de vous donner ou non l’avance. J’ai eu récemment à me justifier de mes mouvements de versements et d’avances auprès d’un assureur,

- est-ce que le fond euros est cantoné ? c’est assez rare, mais c’est un gros plus. Souvent les assureurs prennent les réserves des vieux contrats pour rendre sexy les nouveaux. Avec cette clause, ce n’est pas possible !

Assureur qui ne maintient plus son contrat

Avoir plusieurs chevaux c’est utile. Sur les 15 ans, j’ai eu ACMN Vie via le contrat Hedios qui n’était plus très intéressé pour maintenir ses contrats AV. Heureusement, que Suravenir a repris le portefeuille par la suite. Mais ça montre qu’il ne faut pas tout miser sur un assureur, ou un acteur. C’est rare, mais ça peut arriver.

Individuel/collectif

L’avantage de l’individuel est de figer les conditions. Si à l’avenir les assureurs en proposent de meilleurs ou plein d’améliorations, le contrat aura du mal à être mis à jour, car il faut tous les consentement des porteurs. Au contraire, le collectif évoluera plus rapidement (en bien ou en mal).

Ainsi, mon conseil, est d’en avoir des deux types. Chacun a ses avantages et inconvénients.

Gestion pilotée/déléguée

J’en suis pas convaincu, jamais essayé. Je pense qu’en faisant un mix simple avec tracker world et bon fond euro le boulot est pas mal fait. A ajuster selon le rendement attendu et le risque qu’on peut supporter, avec une échéance adaptée. On peut saupoudré avec un peu d’immo type SCI/SCPI.

Mes contrats préférés

Je vais vair la simplification et la performance.

Les contrats les plus utilisés actuellement sont :

- Boursorama

=> pratique dans une de mes banques en ligne

=> j’utilise l’avance sur titres à 0,5% avec mes AV, CTO et PEA en garantie, l’AV me sert d’ajuster sur le niveau de garantie

=> le fond euro exclusif est pas si mal, je pouvais verser 100% en fond euros

=> les rachats peuvent être rapide, mais ne le sont pas toujours

=> néanmoins, les frais de gestion sont un poil cher

=> il y a des UC que j’aime bien comme des etf et du private equity

- Linxea Spirit

=> les frais de gestion le plus bas

=> un beau choix d’UC, je retrouve des etf et un bon choix de private equity

=> fonctionnement en ligne

=> pour faire une avance et faire du levier

Le Private Equity en AV

L’avantage du PE en AV est qu’on peut le rendre liquide avec des avance. C’est un peu incongru, car l’actif est en théorie illiquide. Ainsi, les assureurs nous mettent en risque avec cela.

Cependant, j’en profite bien. Il faut faire attention à l’empilement des frais et se limiter à a très bons gestionnaires. Le total des frais sur ces fonds vont aller facilement vers les 4-5% annuel. Ainsi, l’esperance de TRI brut avant frais doit être vers les 15% annuel pour supporter raisonnablement et rémunéner l’illiquidité. Il y a les frais du fond, les frais de l’av et la fiscalité à la sortie. La fiscalité en direct peut être meilleure avec des FCPR fiscaux, ou IDI en PEA PME ou bien encore Altamir en régime SCR sur un CTO. J’ai pris Ardian Multistratégie, APEO et Eurazo Principal Investments. Mon objectif sur cette poche est minimum 10% net de frais.

ETF

J’ai simplifié ma gestion en éliminant la plupart des fonds que j’avais en les remplaçants par des ETF world. Je n’ai pas pris de titres en direct dans les AV bien que plusieurs contrats me le propose. En l’étant pas actionnaire directement, je ne bénéficie pas de certains avantages (droits de vote, actions gratuites, certains OST

). Les cours aussi peuvent être plus volatile que sur des sicav/etf, ainsi, les achats/ventes même sans frais sont opaques et à l’avantage de l’assureur à mon avis.

Faillite

Pour rappel, en cas de faillite la garantie est de 70 000. Ainsi, si vous avez une certaine somme, il devient risqué d’avoir tout chez un ou juste quelques assureurs. Il devient difficile d’augmenter le nombre d’assureurs sans en dégrader la qualité.

Fonds euros

En période de remontée des taux, je ne recommande pas particulièrement les fonds euros qui seront un peu à la traîne. C’était bien mieux en phase de baisse, car il y avait une latence.

Je délaisse actuellement les fonds euros, pour remplir LA/LDD/CEL et aussi des sicav monétaire sur mes CTO. Ainsi, mes fonds euros seront éligibles aux maximum des bonus.

C’est les thèmes qui me viennent comme ça. N’hésitez pas si vous avez des questions plus spécifiques, ou des idées de développement.

![]() Hors ligne

Hors ligne

1 #194 26/05/2023 11h20

- Super_Pognon

- Membre (2010)

Top 50 Année 2024

Top 50 Année 2023

Top 10 Dvpt perso.

Top 20 Obligs/Fonds EUR

Top 50 Monétaire

Top 20 Invest. Exotiques - Réputation : 281

J’ai corrigé l’accès au fichier, grâce à vos messages. M+erci

![]() Hors ligne

Hors ligne

#195 06/05/2024 22h45

- Super_Pognon

- Membre (2010)

Top 50 Année 2024

Top 50 Année 2023

Top 10 Dvpt perso.

Top 20 Obligs/Fonds EUR

Top 50 Monétaire

Top 20 Invest. Exotiques - Réputation : 281

Bonjour,

Un petit point sur mon PEA.

Voici mes titres actuels après un petit toilettage :

Si on trie en mettant le top 10 en terme de poids.

Pourquoi ces titres ?

J’ai bénéficié de l’avance sur titres Boursobank à 0,5%, mais cela a pris fin récemment malheureusement.

Je souhaite resouscrire à ce produit, ainsi, je dois bâtir mes positions en fonction de ce que Boursobank accepte comme titre en couverture de cette avance sur titres.

En particulier, pas d’ETF ! J’ai pris le seul qui est éligible et qui n’est pas fameux, c’est ma première position. Pas possible d’en prendre plus, il est fermé à l’achat.

J’ai uniquement deux fonds, Moneta Multicaps et Pulvaca smalls. Moneta reste assez décevant sur ces dernières années.

Je garde 20k de liquidités sous forme d’une sicav monétaire.

Je m’inspire beaucoup de titres pris sur Moneta, HMG et I&E. J’ai bien sur mon propre jugement et le style que vous pouvez connaître. Je prends de moins en moins de titres avec des décotes sur actifs pour plus avoir dans le style de Higgons.

Certains vont me demander et mon compte IB ? Et le PEA PME ?

Le PEA PME a été réduit, avec pour seul actif un fond de Private Equity d’Eurazeo.

IB : je réduis les positions pour avoir du cash pour augmenter ma capacité d’emprunt auprès de Boursobank. Ainsi, j’ai vendu mes positions fructueuses dans Amazon, Google et Microsoft notamment (et quelques obligations bien juteuses aussi !).

![]() Hors ligne

Hors ligne

#196 07/05/2024 09h04

- mirlipon

- Membre (2024)

Top 50 Année 2024

Top 50 Obligs/Fonds EUR - Réputation : 33

Bonjour Super_Pognon

Je vois que nous avons tous deux profité de la période bénie du MyLombard à 0,5%.

Par curiosité, vous êtes vous renseigné sur la fiscalité des crédits lombards BoursoBank?

Ce n’était pas un sujet à 0,5% par an, mais à 3,85%, s’assurer de la déductibilité des emprunts devient crucial vu le TRI que l’on peut espérer sur les actions France/Europe.

Or, elle ne me semble pas acquise vu que les crédits BoursoBank ne peuvent être fléchés lors de leur émission.

Avez-vous creusé le sujet avec un spécialiste?

Au plaisir,

mirlipon

![]() Hors ligne

Hors ligne

#197 07/05/2024 09h59

- m0rpheus

- Membre (2019)

- Réputation : 4

Bonjour,

@mirlipon, je fais peut être erreur mais il me semble que les intérêts d’emprunt du crédit MyLombard ne sont pas déductibles car les fonds ne sont pas affectés (contrairement à un crédit immo par exemple).

@Super_Pognon, je suis admiratif de votre portefeuille et j’espère que mon PEA (aussi chez BoursoBank) arrivera lui aussi à ce type valorisation d’ici quelques années ![]()

Je me permets une petite question car je vois que vous êtes vous aussi détenteur d’Hermès. Quel est le montant du dividende que vous avez reçu le 06 mai dernier ?

En effet, je m’interroge car j’ai reçu 11,50 (1 seul action dans mon cas) or je m’attendais à 21,50 en comptant le dividende ordinaire.

lesechos.fr a écrit :

Hermès a proposé un dividende ordinaire de 10 ainsi quun coupon exceptionnel de 15 , soit un montant total de 25 qui ne représente malgré tout quun rendement de 1,1 %. Un acompte de 3,50 ayant été payé mi-février, le solde de 21,50 a été détaché le 2 mai et sera mis en paiement ce lundi 6 mai. Cette distribution a été votée à 99,99 %.

![]() Hors ligne

Hors ligne

#198 07/05/2024 10h05

- chlorate

- Membre (2014)

Top 50 Obligs/Fonds EUR - Réputation : 133

Ce n’est pas tout à fait le lieu, mais de mon coté, j’ai 3 actions Hermes et j’ai reçu le 06/05/2024 34,50 et 30, sur deux lignes séparées donc, correspondant aux coupons standards et exceptionnels.

![]() Hors ligne

Hors ligne

#199 07/05/2024 10h06

- mirlipon

- Membre (2024)

Top 50 Année 2024

Top 50 Obligs/Fonds EUR - Réputation : 33

m0rpheus a écrit :

je fais peut être erreur mais il me semble que les intérêts demprunt du crédit MyLombard ne sont pas déductibles car les fonds ne sont pas affectés (contrairement à un crédit immo par exemple).

C’est mon interprétation également.

Ce qui voudrait dire que pour atteindre le point d’équilibre d’un investissement soumis au PFU de 30%, il faut avoir a minima un rendement net de risque de 5,5%. Cela laisse peu de place à l’aléa.

![]() Hors ligne

Hors ligne

#200 07/05/2024 17h14

- Super_Pognon

- Membre (2010)

Top 50 Année 2024

Top 50 Année 2023

Top 10 Dvpt perso.

Top 20 Obligs/Fonds EUR

Top 50 Monétaire

Top 20 Invest. Exotiques - Réputation : 281

mirlipon a écrit :

Bonjour Super_Pognon

Je vois que nous avons tous deux profité de la période bénie du MyLombard à 0,5%.

Par curiosité, vous êtes vous renseigné sur la fiscalité des crédits lombards BoursoBank?

Ce n’était pas un sujet à 0,5% par an, mais à 3,85%, s’assurer de la déductibilité des emprunts devient crucial vu le TRI que l’on peut espérer sur les actions France/Europe.

Or, elle ne me semble pas acquise vu que les crédits BoursoBank ne peuvent être fléchés lors de leur émission.

Avez-vous creusé le sujet avec un spécialiste?

Au plaisir,

mirlipon

Sur des revenus mobiliers, ça ne peut pas se déduire. A la rigeur, vous pouvez prendre des SCPI avec, ce serait faisable.

Je ne pense pas que Bourso peut vous répondre sur la fiscalité. C’est à demander au fisc plutôt.

Le taux du lombard est réduit si vous prenez pour plus de 300 000 de mémoire.

m0rpheus a écrit :

Bonjour,

@mirlipon, je fais peut être erreur mais il me semble que les intérêts d’emprunt du crédit MyLombard ne sont pas déductibles car les fonds ne sont pas affectés (contrairement à un crédit immo par exemple).

@Super_Pognon, je suis admiratif de votre portefeuille et j’espère que mon PEA (aussi chez BoursoBank) arrivera lui aussi à ce type valorisation d’ici quelques années

Je me permets une petite question car je vois que vous êtes vous aussi détenteur d’Hermès. Quel est le montant du dividende que vous avez reçu le 06 mai dernier ?

En effet, je m’interroge car j’ai reçu 11,50 (1 seul action dans mon cas) or je m’attendais à 21,50 en comptant le dividende ordinaire.lesechos.fr a écrit :

Hermès a proposé un dividende ordinaire de 10 ainsi quun coupon exceptionnel de 15 , soit un montant total de 25 qui ne représente malgré tout quun rendement de 1,1 %. Un acompte de 3,50 ayant été payé mi-février, le solde de 21,50 a été détaché le 2 mai et sera mis en paiement ce lundi 6 mai. Cette distribution a été votée à 99,99 %.

Les deux dernières opérations sur ce titre chez moi :

Date opération Date Valeur Opération Valeur Code ISIN Montant Quantité Cours

6 mai 2024 6 mai 2024 COUPONS HERMES INTL FR0000052292 20,00 2

Date opération Date Valeur Opération Valeur Code ISIN Montant Quantité Cours

13 févr. 2024 15 févr. 2024 COUPONS HERMES INTL FR0000052292 7,00 2

mirlipon a écrit :

m0rpheus a écrit :

je fais peut être erreur mais il me semble que les intérêts demprunt du crédit MyLombard ne sont pas déductibles car les fonds ne sont pas affectés (contrairement à un crédit immo par exemple).

C’est mon interprétation également.

Ce qui voudrait dire que pour atteindre le point d’équilibre d’un investissement soumis au PFU de 30%, il faut avoir a minima un rendement net de risque de 5,5%. Cela laisse peu de place à l’aléa.

Mon patrimoine travaille à environ 6-7% depuis plus de 15 ans. Sur le PEA, sur 12 ans, c’est du 9% en ayant loupé plusieurs années en étant liquide.

Je vise 7-10% sur les actions. Je vise sur le private equity 15% et sur les OPPCI 10%.

Donc, ça passe, pas de beaucoup, mais ça passe. Et surtout, si les taux baissent, je refinance.

Je vise de faire le lombard dans 1 à 2 mois.

![]() Hors ligne

Hors ligne

![]() Nouveau venu dans cette longue discussion ?

Nouveau venu dans cette longue discussion ?![]() Consultez une sélection des messages les plus réputés en cliquant ici.

Consultez une sélection des messages les plus réputés en cliquant ici.

Discussions peut-être similaires à “portefeuille d'actions, d'obligations et de scpi de super_pognon”

| Discussion | Réponses | Vues | Dernier message |

|---|---|---|---|

| 33 | 12 515 | 07/01/2022 15h54 par alex470 | |

| 252 | 133 883 | 17/05/2020 04h43 par Job | |

| 40 | 18 355 | 23/02/2020 15h42 par neymar | |

| 44 | 11 331 | 03/01/2022 13h48 par LaurentHU | |

| 24 | 7 461 | 26/04/2020 22h40 par Treffon | |

| 26 | 13 913 | 03/01/2018 18h52 par niceday | |

| 64 | 25 551 | 06/06/2024 16h31 par BonaFortuna |

Pied de page des forums

![]() Parrainages

Parrainages

Louve Invest

Prosper Conseil