Communauté des investisseurs heureux (depuis 2010)

Echanges courtois, réfléchis, sans jugement moral, sur linvestissement patrimonial pour devenir rentier, s'enrichir et loptimisation de patrimoine

![]() Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

![]() Nouveau venu dans cette longue discussion ?

Nouveau venu dans cette longue discussion ?![]() Consultez une sélection des messages les plus réputés en cliquant ici.

Consultez une sélection des messages les plus réputés en cliquant ici.

![]() Découvrez le rapport boursier foncières cotées et infrastructure en cliquant ici.

Découvrez le rapport boursier foncières cotées et infrastructure en cliquant ici.

4 #1 28/11/2013 00h43

4 #1 28/11/2013 00h43

- zi_one

- Membre (2011)

- Réputation : 22

Bonjour à tous,

Les foncières US ont ou continuent de pas mal baissées et sont désormais a des niveaux raisonnables voir intéressant.

Notre hôte est dailleurs récemment rentrés sur Cominar et Digital Realty.

Pour ceux qui ne la connaissent pas, je vais vous présenter HCP Inc qui est une foncière US du secteur de la santé.

Présentation :

HCP est donc une foncière US (REIT) spécialisée dans le domaine de la santé. Elle couvre dailleurs ce secteur dune manière très complète au travers dune méthode quils appellent 5x5 :

- 5 segments diversifiés de la santé : senior housing, post-acute/skilled nursing, life science, medical office, hospital

- - 5 produits dinvestissements : sale-leaseback purchase of real estate, development, joint venture, debt, RIDEA

Ci-dessous un petit schéma provenant de leur site (HCP Inc. | Strategy. Execution. Results.):

Historiquement HCP est le premier REIT « santé » a avoir intégré le S&P500

Cest la plus grosse REIT US en terme de capitalisation (du moins dans le secteur de la santé) et elle est considérée comme le leader du secteur

Les implantations couvrent tous les états US.

Le secteur :

Traditionnellement, les REITs spécialisés dans le domaine de la santé se paient souvent « plus chers » que les REITs de commerce ou autres, souvent liés au fait que leur investissement sont beaucoup plus importants (pour acheter/maintenir le matériel médical, être conformes aux normes sans cesses plus exigeantes), mais offre souvent lavantage dêtre plus résistante aux différents cycles de léconomie et du marché et résistent donc souvent un peu mieux aux crises.

Actuellement, si tous les secteurs REITs semblent connaitre une baisse de leur cours, le secteur de la santé me semble paradoxalement plus touché.

Est-ce parcequils étaient plus surévalués que les autres, ou anticipent on des mesures qui pourraient impacter négativement ce secteur ?

Chiffres clé, comparaison avec le secteur :

Je ne vais pas trop mintéresser aux CA, résultats nets

(en augmentation) qui ne sont pas très pertinents pour un REIT mais plutôt « analyser » le FFO.

Vous trouverez ci-dessous un extrait du rapport NAREITwatch du mois doctobre 2013 focusé sur les REITS Healthcare :

- Le ratio price/FFO (estimé 2013) est à 13,75 soit un des plus bas de la liste contre une moyenne de 14,8 sur le secteur, ce qui est un bon point. A noter que ce ratio (y compris la moyenne) est plutôt bas par rapport à ce que nous avons connu ces dernières années.

- La croissance de ce FFO nest que 4,45 contre une moyenne de 12,3 (là cest clairement pas top).

- Le FFO payout nest que de 72,9% (contre une moyenne à 82,1%

- Le ratio debt/EBITDA à 4,96 contre une moyenne de 6,6 semble bon.

- Le ratio Debt est à 29,6% contre une moyenne à 28,3%

Ces chiffres me semblent plutôt bons sans compter pour le prix/FFO que le cours de laction a bien chuté ce mois, et quon est donc à un niveau encore plus faible.

Dividende :

Premier point important : HCP fait partie du cercle tres restreint des dividendes aristocrates US, ce qui signifie que son dividende na fait que croitre depuis 28 ans sans interruption ! Y compris pendant la crise de 2008.

Au cours actuel (37$) le rendement est de 5,57%. Ce nest certes pas exceptionnel pour un REIT, car beaucoup proposent des rendements plus élevés, mais même si le passé ne présage pas de lavenir, ce statut de daristocrate et le payout ratio faibles, et la position de HCP peuvent nous inciter à penser que ce dividende sera pérenne est continuera à croitre dans les prochaines années.

Cours :

Le cours navait fait quaugmenter depuis début 2009, montant jusquà 55 euros fin avril, puis sest « écroulé » pour atteindre le cours actuel de 35 euros.

Nous sommes actuellement au plus bas à 52 semaines (en fait même au plus bas sur les 2 dernières années)

Valorisation / Décote :

Avec un FFO estimé à 2,98 en 2013 et un prix/FFO à 13,75, cela nous donne un prix à 41$/action. Laction est actuellement à 37$, ce qui représenterait une décote de 10%.

Tentative par lANR/NAV : dapres les chiffres publiés en septembre 2013, on a :

- Total gross assets : 22,273,163 M$

- Total debt : 8,700,925 M$

Soit un ANR de 13,572,238 M$

Il y a 456,272,000 actions, soit un prix par action de 29,7$. Dans ce cas laction surcoterait franchement, mais je pense plutôt que je my prends mal sur ce calcul. Si notre hôte ou une bonne âme veut bien corriger et me dire où est lerreur.

Nb definition extraite du reporting : Total Gross Assets = Consolidated Gross Assets plus the Companys pro rata share of total assets from the Investment Management Platform, after adding back accumulated depreciation and amortization

Enfin, pour information, Morningstar estime un fair value de : 50$. Sur cette base laction décoterait de 26%

Dailleurs Morningstar est plutôt positif sur cette valeur. Ci-après un extrait :

Its 5x5 strategy has served it well, transforming the firm from an owner of hospitals into one of the most diversified real estate investment trusts focusing on health-care real estate

Management :

Il est internalise ce qui permet déviter les conflits dintérêts entre les différents REIT pilotés par ce management externe, et nous « assure » que les actions du management iront dans lintérêt de la société/actionnaires

En revanche il y a eu un changement de CEO très récemment. En effet James « Jay »Flaherty III qui était au commande depuis très longtemps, a été remplacé par Lauralee Martin, qui était présente dans le board depuis 5 ans et qui était auparavant le CEO de Jones Lang LaSalle’s Americas . Quelques explications durant la conférence du 3 octobre (source SNL Financial ):

I would say that the headline is that this is not about a new direction or new strategy, but it’s about leadership. Over a number of months, and with due deliberation, the board realized that it had lost confidence in Jay’s leadership and his leadership style.

Ce changement de CEO na surement na peut-être pas été accueilli favorablement par Mr le marché, et cest peut-être une des raisons de la récente chute du cours.

Quoiquil en soit il faudra attendre pour voir si ce changement a un impact, mais ce nest pas cela qui va changer les fondamentaux (que je trouve bons) de la compagnie à court/moyen terme

Quelle est votre opinion sur HCP ?

Est-ce que dautres personnes avaient tenté de valoriser la société ?

Javais initié une petite ligne à 40 euros, et si le cours continue à baisser, je pense renforcer un peu

Merci davance pour vos retours.

A bientôt

Message édité par l’équipe de modération (03/11/2021 12h07) :

- modification du titre ou de(s) mot(s)-clé(s)

Dernière modification par zi_one (02/12/2013 18h39)

![]() Hors ligne

Hors ligne

#2 28/11/2013 10h13

- Romain

- Membre (2011)

- Réputation : 15

Je suis également le dossier. A noter qu’il s’agit de la seul REIT qui a la statut de dividend aristocrat ce qui assez rare pour être signalé.

L’immense majorité des REIT, quelque que soit le pays, est dépendante des cycles économiques et a donc réduit les dividendes suite à la crise…

A noter également que ces augmentations de dividende sont fait de façon raisonné. En effet le payout-ratio, par nature très élevée pour ce type de société, est passé de 98% en 2010 à 84% en 2013 ce qui laisse un peu de marge en cas de coup dur (source : présentation de la société au NAREIT Company Presentations | HCP)

En revanche, leur diversification semble assurer leur croissance car selon les années un secteur compense l’autre.

Sur le long terme, en B&H j’y vais les yeux fermés, en revanche, je ne comprends pas la raison de la baisse.

![]() Hors ligne

Hors ligne

#3 28/11/2013 11h02

- InvestisseurHeureux

- Admin (2009)

Top 5 Année 2024

Top 5 Année 2023

Top 5 Année 2022

Top 10 Portefeuille

Top 5 Dvpt perso.

Top 10 Expatriation

Top 5 Vivre rentier

Top 5 Actions/Bourse

Top 50 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 10 Crypto-actifs

Top 5 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 20 SCPI/OPCI

Top 50 Immobilier locatif

- Réputation : 3987

Hall of Fame

Hall of Fame

“INTJ”

Je regarde aussi attentivement cette société qui me parait également parfaite pour du Buy & Hold.

J’ai juste un pb moral avec un segment du secteur, les maisons de retraites (senior housing). Cela me gêne de "faire" de l’argent sur le dos des résidents (même si HCP n’est que propriétaire des murs et non l’exploitant). Je préfèrerais des structures mutualistes.

zi_one a écrit :

Tentative par lANR/NAV : dapres les chiffres publiés en septembre 2013, on a :

- Total gross assets : 22,273,163 M$

- Total debt : 8,700,925 M$

Soit un ANR de 13,572,238 M$

Il y a 456,272,000 actions, soit un prix par action de 29,7$. Dans ce cas laction surcoterait franchement, mais je pense plutôt que je my prends mal sur ce calcul. Si notre hôte ou une bonne âme veut bien corriger et me dire où est lerreur.

Nb definition extraite du reporting : Total Gross Assets = Consolidated Gross Assets plus the Companys pro rata share of total assets from the Investment Management Platform, after adding back accumulated depreciation and amortization

En fait, pour calculer la valeur du patrimoine, il faut prendre les derniers loyers net trimestriels, les multiplier par 4 et appliquer un taux de capitalisation.

Ici, c’est rendu difficile car le portefeuille est très diversifié (donc des taux de capitalisation différents), avec des joints ventures et des développements en cours (dur à valoriser).

Morningstar utilise un taux de capitalisation de 5,7% sur la prévision de loyers nets 2014 :

MorningStar a écrit :

Our new $50 fair value estimate implies a 5.7% cap rate on our 2014 NOI forecast and a 4.2% dividend yield. Its expected 2013 payout of $2.10 represents 86% of our AFFO forecast, which seems appropriate to us, given its largely triple-net-leased properties. Longer term, solid internal and external growth prospects should drive inflation-plus dividend growth, at least.

Romain a écrit :

Je suis également le dossier. A noter qu’il s’agit de la seul REIT qui a la statut de dividend aristocrat ce qui assez rare pour être signalé.

L’immense majorité des REIT, quelque que soit le pays, est dépendante des cycles économiques et a donc réduit les dividendes suite à la crise…

Il y en a d’autres, mais elles ne sont/n’étaient pas dans le S&P500 l’année passé.

Vous avez Federal Realty (46 ans de dividendes croissants), Universal Health Realty (seulement 500 $M de capitalisation, 27 ans de dividendes croissants).

Citons également Essex (19 ans de dividendes croissants), National Retail Properties (24 ans de dividendes croissants), Realty Income (19 ans de dividendes croissants)…

Romain a écrit :

Sur le long terme, en B&H j’y vais les yeux fermés, en revanche, je ne comprends pas la raison de la baisse.

En fait si vous regardez bien, il y a eu une bulle sur les REIT en avril/mai 2013.

Depuis quelques mois, tandis que les taux longs remontent, les valorisations se normalisent sur les REITs US et canadiennes.

On peut même y voir des opportunités, comme l’est probablement HCP, ou à mon sens Cominar et Digital Realty.

Realty Income est un bon "étalon". Le cours est monté à un astronomique $55 et est revenu à $38, ce qui est plus raisonnable, sans être une aubaine.

![]() Hors ligne

Hors ligne

#4 28/11/2013 14h05

- Alexis92

- Exclu définitivement

- Réputation : 58

InvestisseurHeureux a écrit :

J’ai juste un pb moral avec un segment du secteur, les maisons de retraites (senior housing). Cela me gêne de "faire" de l’argent sur le dos des résidents (même si HCP n’est que propriétaire des murs et non l’exploitant). Je préfèrerais des structures mutualistes.

Est ce plus moral se réjouir de la hausse du dividende de philip morris ?

![]() Hors ligne

Hors ligne

2 #5 28/11/2013 15h26

- InvestisseurHeureux

- Admin (2009)

Top 5 Année 2024

Top 5 Année 2023

Top 5 Année 2022

Top 10 Portefeuille

Top 5 Dvpt perso.

Top 10 Expatriation

Top 5 Vivre rentier

Top 5 Actions/Bourse

Top 50 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 10 Crypto-actifs

Top 5 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 20 SCPI/OPCI

Top 50 Immobilier locatif - Réputation : 3987

- Hall of Fame

“INTJ”

Chacun place sa morale où il veut la placer.

La mienne est qu’on est tous vieux un jour, mais qu’on peut choisir de ne pas fumer.

![]() Hors ligne

Hors ligne

#6 29/11/2013 00h04

- HerveC

- Membre (2011)

- Réputation : 29

InvestisseurHeureux a écrit :

J’ai juste un pb moral avec un segment du secteur, les maisons de retraites (senior housing). Cela me gêne de "faire" de l’argent sur le dos des résidents (même si HCP n’est que propriétaire des murs et non l’exploitant). Je préfèrerais des structures mutualistes.

Bonjour je serai plutôt d’accord sur la théorie de se poser des questions sur la morale de ses placements. Mais la pratique peut faire qu’une bonne gestion privée soit plus économique pour le client (retraité) qu’une mauvaise gestion mutualiste.

En France les banques mutualises n’ont pas un comportement meilleurs que les banques privées avec leur client.

Et la MGEN dans son passé s’est égarée dans des projets inconsidérés qui on étés payés en final par les sociétaires.

Enfin les clients des maisons de retraite ne sont pas différents des personne agées qui louent un appartement dans une REIT. En général les sociétés investies dans le secteur essaie de ne pas être sur le marché des "retraités assistés" pour ne pas dépendre de la politique sociale du gouvernement.

Mais je dérive du sujet

merci

Hervé

![]() Hors ligne

Hors ligne

#7 29/11/2013 08h50

- GM

- Membre (2011)

- Réputation : 32

Il y a déjà un topic sur l’éthique et les placements.

Finance éthique et bourse : votre avis sur la finance éthique ?

![]() Hors ligne

Hors ligne

#8 09/12/2013 18h22

- InvestisseurHeureux

- Admin (2009)

Top 5 Année 2024

Top 5 Année 2023

Top 5 Année 2022

Top 10 Portefeuille

Top 5 Dvpt perso.

Top 10 Expatriation

Top 5 Vivre rentier

Top 5 Actions/Bourse

Top 50 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 10 Crypto-actifs

Top 5 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 20 SCPI/OPCI

Top 50 Immobilier locatif - Réputation : 3987

- Hall of Fame

“INTJ”

Finalement je suis rentré sur ce dividende artistocrate ce jour.

En espérant que le casting du nouveau CEO soit bon et que le business model ne changera pas.

![]() Hors ligne

Hors ligne

#9 13/12/2013 10h01

- Alexis92

- Exclu définitivement

- Réputation : 58

Le dossier à l’air séduisant cependant malgré la baisse récente des REIT je trouve l’action sensiblement plus chere (15%) par rapport à la période de 2004-2005 en termes de ratio valo de l’action / dividende.

Cette surcote liée au taux bas est elle justifiée alors qu’aux US les taux sont sur la pente ascendante ?

![]() Hors ligne

Hors ligne

#10 13/12/2013 12h22

- InvestisseurHeureux

- Admin (2009)

Top 5 Année 2024

Top 5 Année 2023

Top 5 Année 2022

Top 10 Portefeuille

Top 5 Dvpt perso.

Top 10 Expatriation

Top 5 Vivre rentier

Top 5 Actions/Bourse

Top 50 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 10 Crypto-actifs

Top 5 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 20 SCPI/OPCI

Top 50 Immobilier locatif - Réputation : 3987

- Hall of Fame

“INTJ”

C’est vrai :

Mais c’est vrai également pour la plupart des foncières.

Soit on attend ad vitam de voir si les taux longs US remontent à la tendance historique de 4,5% et auquel cas il est effectivement probable qu’HCP sera alors sur un rendement sur dividende de 6,5-8%.

Soit on considère que les taux à dix ans US vont rester autour de 3% pour un bon moment (ce qui ne serait pas choquant vu le taux de croissance attendu de l’économie US sur les prochaines années) et au cours actuel HCP a un prix franchement raisonnable.

![]() Hors ligne

Hors ligne

#11 13/12/2013 13h59

- Alexis92

- Exclu définitivement

- Réputation : 58

On est d’accord sur le fait qu’il s’agit d’un pari sur l’évolution des taux.

Je rajouterais que pour des investisseurs de la zone euro ce risque est partiellement contrebalancé par le fait que si les taux US montent faisant baisser l’action en USD l’usd devrait s’apprécier face à l’euro et donc cela devrait compenser.

![]() Hors ligne

Hors ligne

#12 13/12/2013 22h50

- rocambole

- Membre (2012)

- Réputation : 228

Oui et non car ce n’est pas ce qui s’est passé sur CYS

![]() Hors ligne

Hors ligne

#13 14/12/2013 11h24

- InvestisseurHeureux

- Admin (2009)

Top 5 Année 2024

Top 5 Année 2023

Top 5 Année 2022

Top 10 Portefeuille

Top 5 Dvpt perso.

Top 10 Expatriation

Top 5 Vivre rentier

Top 5 Actions/Bourse

Top 50 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 10 Crypto-actifs

Top 5 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 20 SCPI/OPCI

Top 50 Immobilier locatif - Réputation : 3987

- Hall of Fame

“INTJ”

Les deux sociétés ne sont pas strictement comparables…

Par contre, c’est vrai que la hausse des taux longs US tout en ayant un EUR fort est inattendue, mais c’est un autre sujet.

![]() Hors ligne

Hors ligne

#14 14/12/2013 12h50

- SirConstance

- Membre (2012)

Top 50 Portefeuille

Top 50 Actions/Bourse - Réputation : 354

Je pense aussi que mREIT et REIT ne sont pas comparables.

Pour un REIT, j’ai du mal à accepter l’idée que le rendement doit forcément représenter un certain spread avec le taux 10 ans (même si globalement on voit une corrélation). Sinon pourquoi as-ton des rendement si différents selon les REITs?

Par contre, les taux ont évidemment un impact sur la rentabilité des projets et donc le cap rate demandé par les REITs. Sauf que là, une hausse des taux doit logiquement correspondre à une économie qui s’améliore et/ou de l’inflation, donc des loyers plus élevés, donc des dividendes plus élevés… Et donc un rendement qui peut augmenter sans forcément avoir une baisse du cours.

Après savoir comment tout ça est corrélé, c’est une autre histoire que je trouve un peu compliqué et pas forcément pertinent pour les investisseurs long terme que nous sommes!

(je suis rentré sur HCP et Realty Income Corporation récemment)

![]() Hors ligne

Hors ligne

#15 14/12/2013 18h01

- InvestisseurHeureux

- Admin (2009)

Top 5 Année 2024

Top 5 Année 2023

Top 5 Année 2022

Top 10 Portefeuille

Top 5 Dvpt perso.

Top 10 Expatriation

Top 5 Vivre rentier

Top 5 Actions/Bourse

Top 50 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 10 Crypto-actifs

Top 5 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 20 SCPI/OPCI

Top 50 Immobilier locatif - Réputation : 3987

- Hall of Fame

“INTJ”

SirConstance a écrit :

Realty Income Corporation

J’ai hésité également mais je trouve la valeur encore chère relativement aux foncières canadiennes comparables.

Auparavant Realty Income n’avait en portefeuille que murs de magasins en baux triple net.

Depuis 2012, elle s’est diversifiée à d’autres types de biens avec l’acquisition d’ARCT ou des opérations classiques de sale & leaseback hors murs de magasins (sur du vignoble, etc).

Du coup cela justifie un taux de capitalisation plus élevé que le taux historique. Quand au dividende mensuel, sur les foncières canadiennes comme Cominar, nous l’avons aussi, donc ce n’est plus un argument suffisant.

Qu’en pensez-vous ?

![]() Hors ligne

Hors ligne

1 #16 14/12/2013 18h34

- Kapitall

- Membre (2011)

Top 50 Finance/Économie

Top 5 SIIC/REIT - Réputation : 334

Le management de O a fait ses preuves sur une longue durée : Realty Income a augmenté son dividende annuellement depuis, de mémoire, 16 ans maintenant. Cette entreprise est tournée, et son site web incroyablement pédagogique le prouve, vers l’investisseur individuel qui veut recevoir un flux de dividende non seulement pérenne mais si possible croissant. Le management est conservateur dans son allocation de capital et le bilan me semble suffisamment solide pour résister au prochain ralentissement économique, de même qu’il l’a fait en 2009. O doit être aux alentours de 35% d’endettement, CUF plutôt vers 50%.

Par ailleurs, Realty Income est plus diversifié géographiquement que Cominar, dont les opérations sont quand même très centrées sur le Quebec qui est une des provinces les plus faibles, économiquement parlant, du Canada. Cominar n’a jamais diminué son dividende mais l’a augmenté de manière moins régulière que O. Finalement, le CAD est une monnaie plus volatile que l’USD par rapport à l’euro.

Est-ce que ça justifie l’écart de valorisation et de rendement (+ de 200 points de base) entre ces deux foncières ? A titre personnel, je suis actionnaire des 2 !

![]() Hors ligne

Hors ligne

#17 14/12/2013 18h49

- SirConstance

- Membre (2012)

Top 50 Portefeuille

Top 50 Actions/Bourse - Réputation : 354

Bon, et bien Kapitall a répondu pour moi ![]()

Sur les REITs (au contraire des autres valeurs), je préfère diversifier au maximum mon portefeuille en terme de géographie et type de biens. C’est d’ailleurs pour ça que je suis également actionnaire de Cominar!

Realty dispose des avantages cités par Kapitall: très diversifié, conservateur, bien géré. Le taux d’occupation n’est par exemple jamais descendu sous les 98,1% dans l’histoire de l’entreprise. Le taux d’endettement est faible. L’entreprise semble avoir un processus très clair pour l’acquisition des actifs, pour minimiser le risque et maximiser le retour sur investissement.

Cominar me semble avoir un profil un peu plus risqué donc justifierait un yield plus élevé. A titre de comparaison leur taux d’occupation n’est que de 93,3%.

Et en conclusion, l’historique des dividendes chez Realty:

![]() Hors ligne

Hors ligne

#18 16/12/2013 17h57

- InvestisseurHeureux

- Admin (2009)

Top 5 Année 2024

Top 5 Année 2023

Top 5 Année 2022

Top 10 Portefeuille

Top 5 Dvpt perso.

Top 10 Expatriation

Top 5 Vivre rentier

Top 5 Actions/Bourse

Top 50 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 10 Crypto-actifs

Top 5 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 20 SCPI/OPCI

Top 50 Immobilier locatif - Réputation : 3987

- Hall of Fame

“INTJ”

Merci de vos commentaires sur Realty Income.

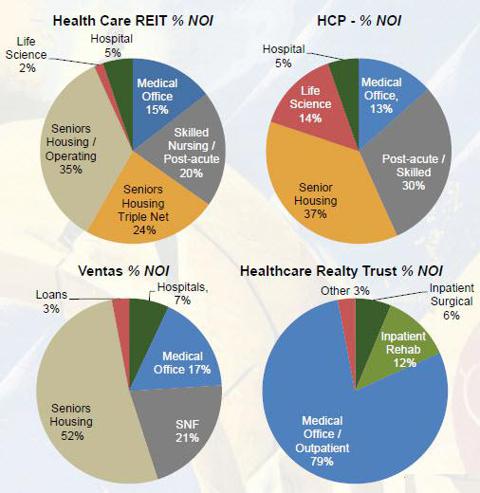

Pour revenir sur HCP, une infographie de la répartition du résultat opérationnel des principales foncières médicales :

Source : It’s Time To Seed My REIT Portfolio With Medical Properties Trust - Medical Properties Trust, Inc. (NYSE:MPW) | Seeking Alpha

![]() Hors ligne

Hors ligne

#19 18/12/2013 09h18

- InvestisseurHeureux

- Admin (2009)

Top 5 Année 2024

Top 5 Année 2023

Top 5 Année 2022

Top 10 Portefeuille

Top 5 Dvpt perso.

Top 10 Expatriation

Top 5 Vivre rentier

Top 5 Actions/Bourse

Top 50 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 10 Crypto-actifs

Top 5 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 20 SCPI/OPCI

Top 50 Immobilier locatif - Réputation : 3987

- Hall of Fame

“INTJ”

Morningstar US sur HCP.

Ils estiment la juste valeur à $50 contre un cours actuel à 36$, à 20 fois l’AFFO 2014 (une valorisation peut-être un peu excessive dans un contexte de remonté des taux longs). Ici l’extrait de la thèse d’investissement :

Morningstar US a écrit :

Investment Thesis 12/17/2013

With the advent of the Affordable Care Act in the U.S., change is underway in the health care industry. The reforms bring a renewed focus on constraining growth in health care costs, while potentially introducing tens of millions of new insureds to the health care system. Despite the uncertainty with current (and potential future) changes to the health care industry, the bulk of health care spending is nondiscretionary and often requires physical space--i.e., real estate--for its delivery, favorable conditions for health care landlords.We think HCP will continue to benefit from in-place, long-term leases and find future opportunities for profitable growth, both with existing partners and by further consolidating ownership of health care real estate.

HCP’s 5x5 investing strategy enables the firm to invest in a range of health-care property types (senior housing, post-acute/skilled nursing, life science, medical office, hospital) via a range of investment products (sale-leaseback purchase of real estate, development, joint venture, debt, RIDEA). We think HCP’s large size will ensure it a seat at the negotiating table for future deals, and its broad approach to investing in health care real estate allows it to contemplate transaction structures that best suit its partners’ preferences. Although its transaction activity has been lower than peers’ recently, we don’t think this reflects any issues around strategy or execution, but rather the natural ebb and flow of transactions and pricing discipline.

RIDEA investments are relatively new to the health care REIT sector, and they essentially expose landlords directly to the underlying performance of the operations within the properties, as RIDEA properties’ full profit and loss statements and balance sheets become the responsibility of the landlord. We prefer HCP’s preference for triple-net leases (instead of RIDEA). Triple-net leases make tenants responsible for rents with annual escalations and all property-related expenses, including property upkeep. HCP often further enhances its protection under triple-net leases with cross-default provisions, master leases, or NOI coverage requirements for groups of properties.

![]() Hors ligne

Hors ligne

#20 18/12/2013 20h31

- francoisolivier

- Exclu définitivement

- Réputation : 115

Bonjour philippe,

Es tu sur pour l’affo de hcp 2014 ? D’après ton calcul cela fait un affo à 2,5 alors que l’affo 2013 devrait etre vers 2,8 ou 2,9

Francois.

Edit : est ce que j’ai raté quelque chose (dilution, profit warning, …)

![]() Hors ligne

Hors ligne

#21 19/12/2013 07h48

- InvestisseurHeureux

- Admin (2009)

Top 5 Année 2024

Top 5 Année 2023

Top 5 Année 2022

Top 10 Portefeuille

Top 5 Dvpt perso.

Top 10 Expatriation

Top 5 Vivre rentier

Top 5 Actions/Bourse

Top 50 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 10 Crypto-actifs

Top 5 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 20 SCPI/OPCI

Top 50 Immobilier locatif - Réputation : 3987

- Hall of Fame

“INTJ”

J’ai juste repris le chiffre de MS :

Morningstar a écrit :

Valuation 12/17/2013

Our fair value estimate for HCP is $50 per share, which implies a 5.8% cap rate on our 2014 NOI forecast, a 20 times multiple on our 2014 normalized AFFO estimate, and a 4.2% dividend yield.

Major assumptions driving our valuation include annual average same-store NOI growth across our 10-year forecast of 2.3%, below the 3% or so rent escalators embedded in many of HCP’s attractive leases, as we think the firm is currently operating at slightly higher than normalized levels of profitability and we fear that some its rent escalators may outpace the increase in market rents over the long term, potentially exposing the firm to rent reductions when leases expire (or are renegotiated mid-term). Longer term, we expect an EBITDA margin of roughly 79%, down 300 basis points from recent levels.

![]() Hors ligne

Hors ligne

#22 19/12/2013 12h27

- francoisolivier

- Exclu définitivement

- Réputation : 115

Ah ok,

En regardant de plus pres dans les rapports :

Q1 Q2 Q3 Q4 Est Fad 0,62 0,62 0,67 2,48 -2,54 Ffo 0,74 0,72 0,73 2,92 - 3,03 Ffo as adjusted 0,74 0,79 2,91 - 2,97

En fait ils decrivent un ffo adjusted qui m’a mis en erreur.

Cependant dans le rapport q3, il semble qu’ils ont eu une rentrée d’argent exceptionnelle qui justifie le bond pour l’affo (si cela correspond bien à la FAD ?) 0,62 vers 0,67 et de ce j’ai cru comprendre avec leur estimation et cette precision on devrait etre dans le haut de la fourchette (2,53? 2,54 ?).

Je vise un 0,62 avec un affo de 2,53

Donc je pense que morning star et son affo à 2,5 pour 2014 est peut etre conservateur.

Comme philippe je pense que realty est correctement valorisée : 16 fois l’affo

Realty Cominar Dundee Ryman Ryman adjusted Hcp

Affo 2,386 1,6 2,48 3,28 3,65 2,54

Price 38 17 28 41,5 41,5 36

Price/affo 15,92 10,62 11,29 12,65 11,36 14,17Dernière modification par francoisolivier (19/12/2013 13h42)

![]() Hors ligne

Hors ligne

#23 01/03/2014 08h39

- snoobrouf

- Membre (2011)

- Réputation : 11

bonjour à tous !

petite question sur le versement de coupon qui a eu lieu hier (chez bourso en tout cas) : je possède actuellement 39 actions HCP et j’ai eu droit à 7.5 de dividende tout pile.

je suis assez étonné par cette somme. Il y a au total 50% de prélèvement à la source ?

mon calcul me donne un versement de 15 brut de dividende pour cette ligne normalement.

je m’attendais donc à avoir dans les 10. je ne suis pas à 3 près mais c’est surtout le % qui m’intéresse évidemment ![]()

bon week end !

![]() Hors ligne

Hors ligne

#24 01/03/2014 08h47

- InvestisseurHeureux

- Admin (2009)

Top 5 Année 2024

Top 5 Année 2023

Top 5 Année 2022

Top 10 Portefeuille

Top 5 Dvpt perso.

Top 10 Expatriation

Top 5 Vivre rentier

Top 5 Actions/Bourse

Top 50 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 10 Crypto-actifs

Top 5 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 20 SCPI/OPCI

Top 50 Immobilier locatif - Réputation : 3987

- Hall of Fame

“INTJ”

![]() Hors ligne

Hors ligne

#25 01/03/2014 08h52

- snoobrouf

- Membre (2011)

- Réputation : 11

merci ! j’avais déjà lu cet excellent article pourtant il ne me semblait pas répondre à mon histoire de 50% mais ma mémoire totalement faillible doit y être pour quelque chose ![]()

j’y retourne donc dès ce matin !

cordialement

modif : après relecture, je confirme, ma mémoire est nulle ![]() ou plutôt sélective … j’avais préféré ne pas me souvenir de ces 46% de prélèvement

ou plutôt sélective … j’avais préféré ne pas me souvenir de ces 46% de prélèvement

![]() Hors ligne

Hors ligne

![]() Nouveau venu dans cette longue discussion ?

Nouveau venu dans cette longue discussion ?![]() Consultez une sélection des messages les plus réputés en cliquant ici.

Consultez une sélection des messages les plus réputés en cliquant ici.

Discussions peut-être similaires à “healthpeak properties (ex hcp) : immeubles de science de la vie et médicaux”

| Discussion | Réponses | Vues | Dernier message |

|---|---|---|---|

| 19 | 8 228 | 01/06/2021 18h40 par InvestisseurHeureux | |

| 1 100 | 496 353 | 17/03/2022 21h36 par Arthur48 | |

| 687 | 260 563 | 10/10/2023 14h54 par Oblible | |

| 211 | 89 677 | 17/08/2019 13h11 par Macois | |

| 237 | 98 664 | 05/06/2023 14h11 par Oblible | |

| 236 | 106 725 | 03/04/2022 20h20 par corsaire00 | |

| 52 | 25 445 | 08/05/2018 13h54 par Kapitall |

Pied de page des forums

![]() Parrainages

Parrainages

Louve Invest

Prosper Conseil