Bonjour rasmussen,

Rassurez-vous tout d’abord, rien d’impertinents à vos remarques, loin de là, merci de les partager d’ailleurs.

Je vois de multiples points différents auxquels répondre, cela va surement finir en liste à la Prévert mais étant donné leur nombre j’ai du mal à conceptualiser ma réponse autrement sans envisager des formes oh combien chronophages

Vous parlez de "stratégie dépargne agressive" : je la trouve au contraire extrêmement prudente.

Le livret A suffit comme épargne de précaution, les fonds euros ne vous rapportent rien.

Les fonds de gestion, les SCPI en AV sont des gouffres à frais qui sous-performent.

Les fonds de gestion sur un PEA sous-performent également dans la grande majorité des cas (juste les frais de gestion du contrat dAV en moins).

Les ETF vous garantissent de ne pas faire pire que le marché, mais pas mieux non plus.

Vous pouvez remplacer tout ça par des actions en direct : vous avez lair de ne pas avoir peur de consacrer un peu de temps à la gestion, vu lanalyse détaillée que vous faites sur ce fil. Vous arriveriez aisément à sélectionner vous-mêmes les actions, sans rémunérer des gérants de fonds qui gagnent un bon 200k par an !

Vous parlez de crainte dun crach boursier : allez au bout de vos idées alors, vendez à découvert, avec effet de levier (très facile sur Degiro avec des frais faméliques, 1/contrat future).

Oui en l’état mon allocation actuelle est sans aucun doute prudente, néanmoins en suivant mes reporting mensuel (qui sont aussi représentatif de mon état d’esprit d’une certaine façon) il est plutôt clair que

- Je ne mets plus rien et au contraire vide le Livret A progressivement (j’ai encore de la marge dessus)

- Je n’ai plus rien versé sur un fonds depuis la fermeture du fond EALT2 sur Spirit (soit avant l’ouverture de ce thread sur mon portefeuille)

- Même avec ça je me suis effectivement fait la réflexion que j’avais déjà trop de billes sur les fonds (cf quelques posts plus haut concernant mon AV Evolution Vie full fonds que je songeais à arbitrer sur autre chose)

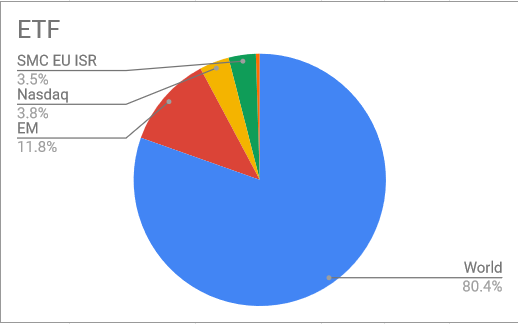

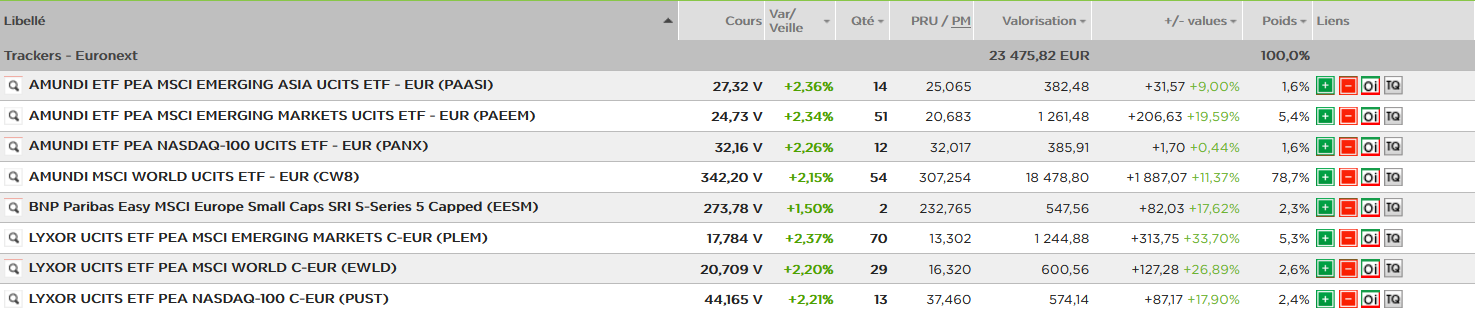

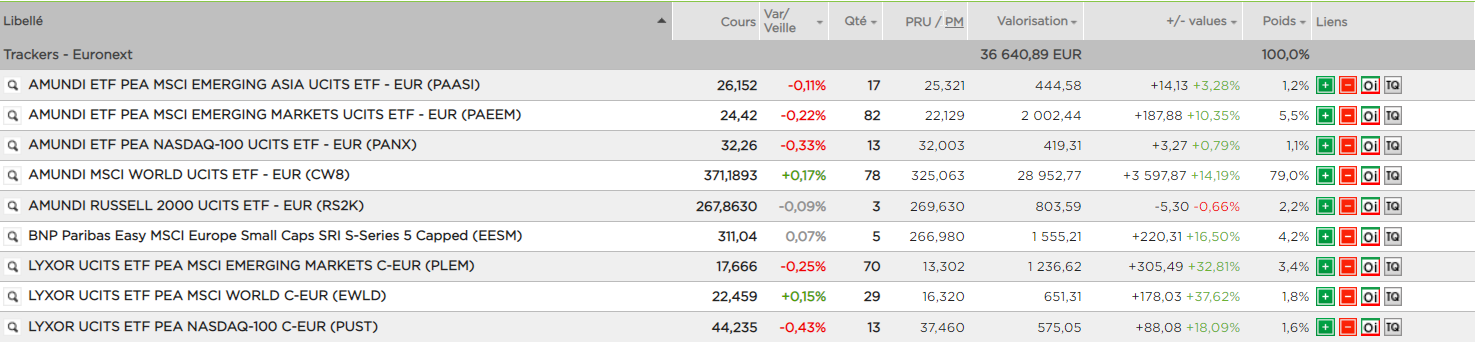

- Je n’investis sur aucun fond de gestion sur PEA, uniquement des ETF, j’ai par contre ouvert un PEA-PME avec une ligne fonds de gestion mais comme évoqué c’était pour prendre date fiscalement avant tout, puis voir comment se comportera cette ligne sur 5-10 ans

- Effectivement passer un peu de temps à analyser ne me fait pas peur, cela m’amuse même au contraire d’une certaine façon, les chiffres, les statistiques, les graphiques

encore faut-il savoir trouver les bon indicateurs, bien les comprendre et bien interpréter les résultats.

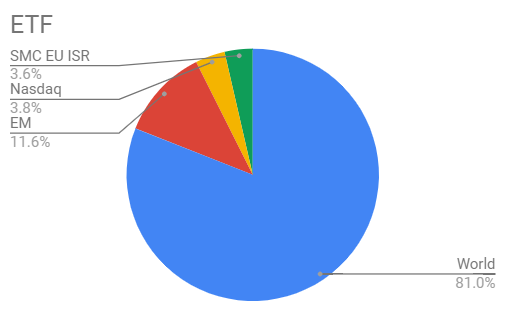

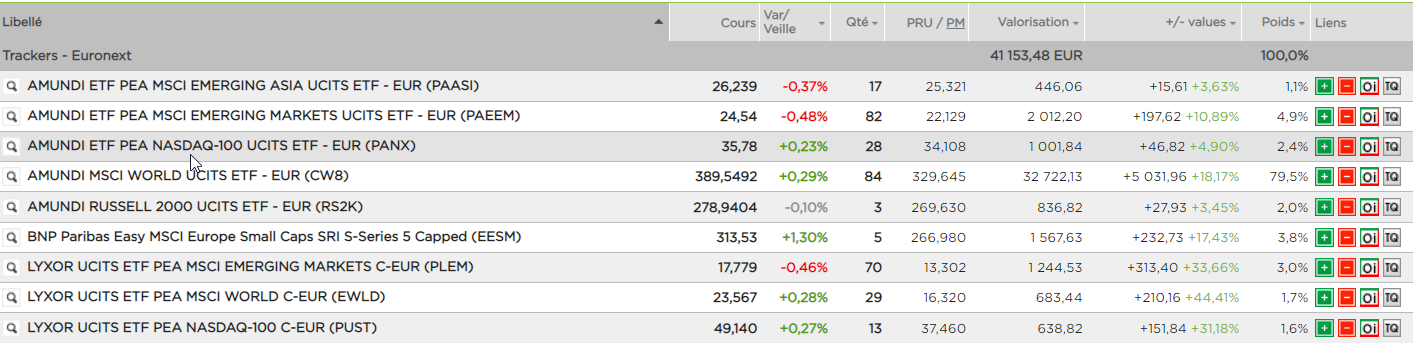

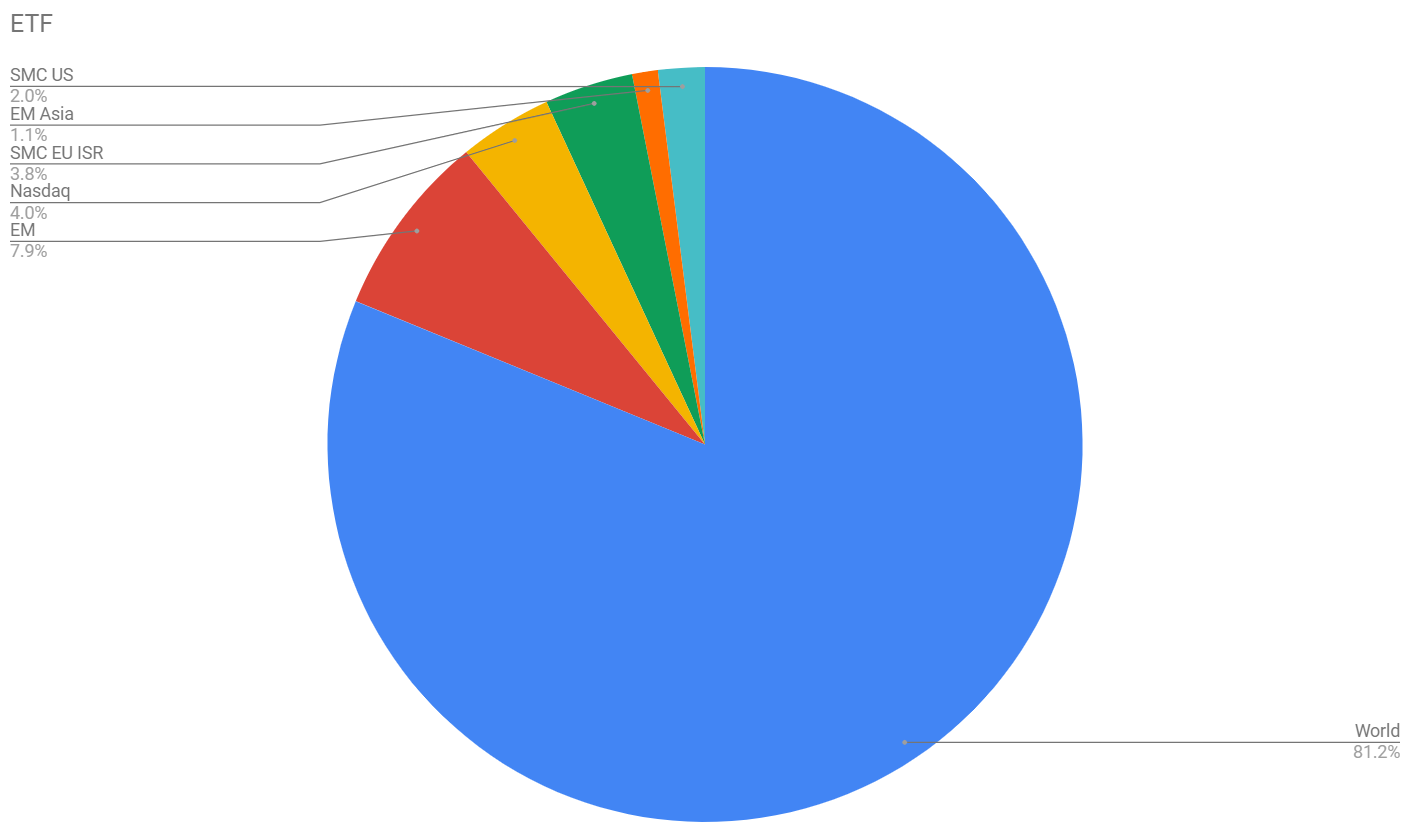

A ce jour je n’ai clairement pas les compétences nécessaires pour faire du stock picking et la prétention de pouvoir envisager surpasser un simple ETF World de façon durable, de fait mon objectif reste d’abord de maxer le PEA

- Je n’ai pas de "crainte" de krach boursier outre mesure, c’est arrivé, cela arrivera de nouveau, pour la même raison que pour le stock picking je me sens bien incapable de prédire le quand et comment et donc de parier dessus dans un sens ou un autre (ce qui ne m’a pas empêché d’expérimenter brièvement un peu de BX4 pour voir en fin d’année dernière, ce qui était instructif d’une certaine façon)

Pour Degiro en particulier je n’ai pas un smartphone assez récent pour pouvoir m’inscrire chez eux, ironique !

Après si motivation il y avait rien ne m’empêcherait d’émuler android sur pc et finaliser de cette façon, mais j’ai une feuille de route à laquelle je me tiens pour l’instant et elle consiste à remplir le PEA en ETF en premier lieu

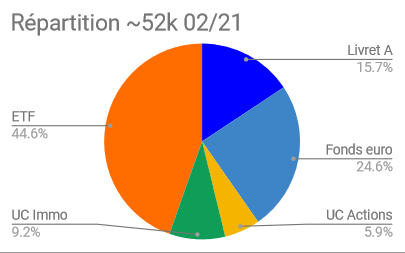

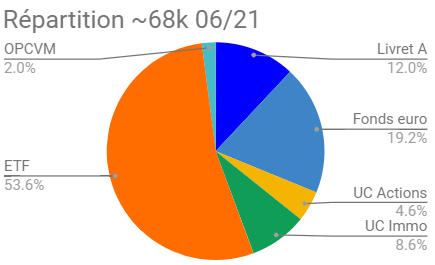

Sur le niveau d’agressivité en général j’imagine que le terme "agressif" est tout relatif, on est tous agressif comparé à certains types de profils et prudent comparés à d’autres, il est clair qu’en regardant mon portfolio en un coup dil aujourd’hui sur ce forum au vu du profil des autres contributeurs agressif n’est sans doute pas adapté

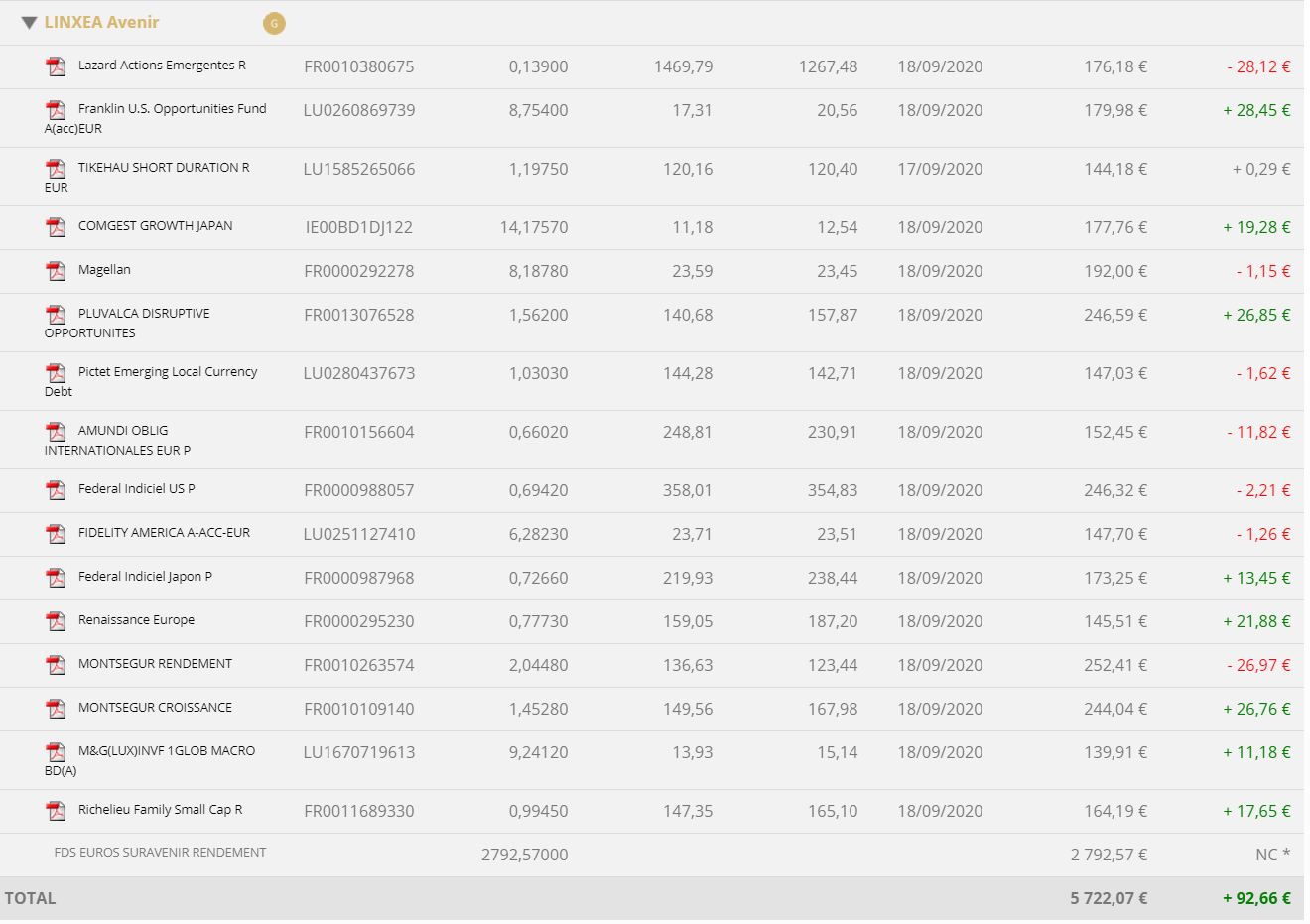

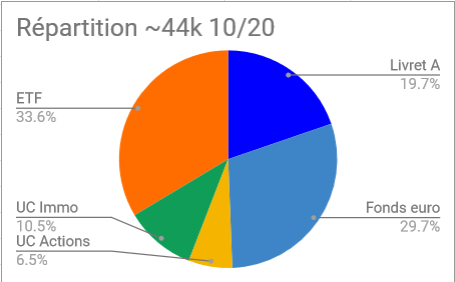

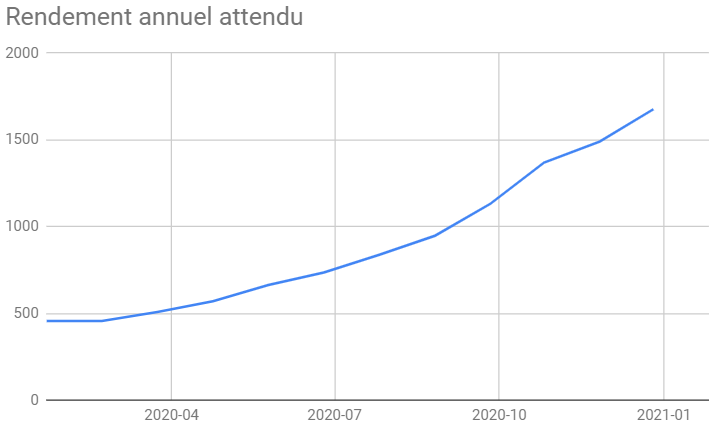

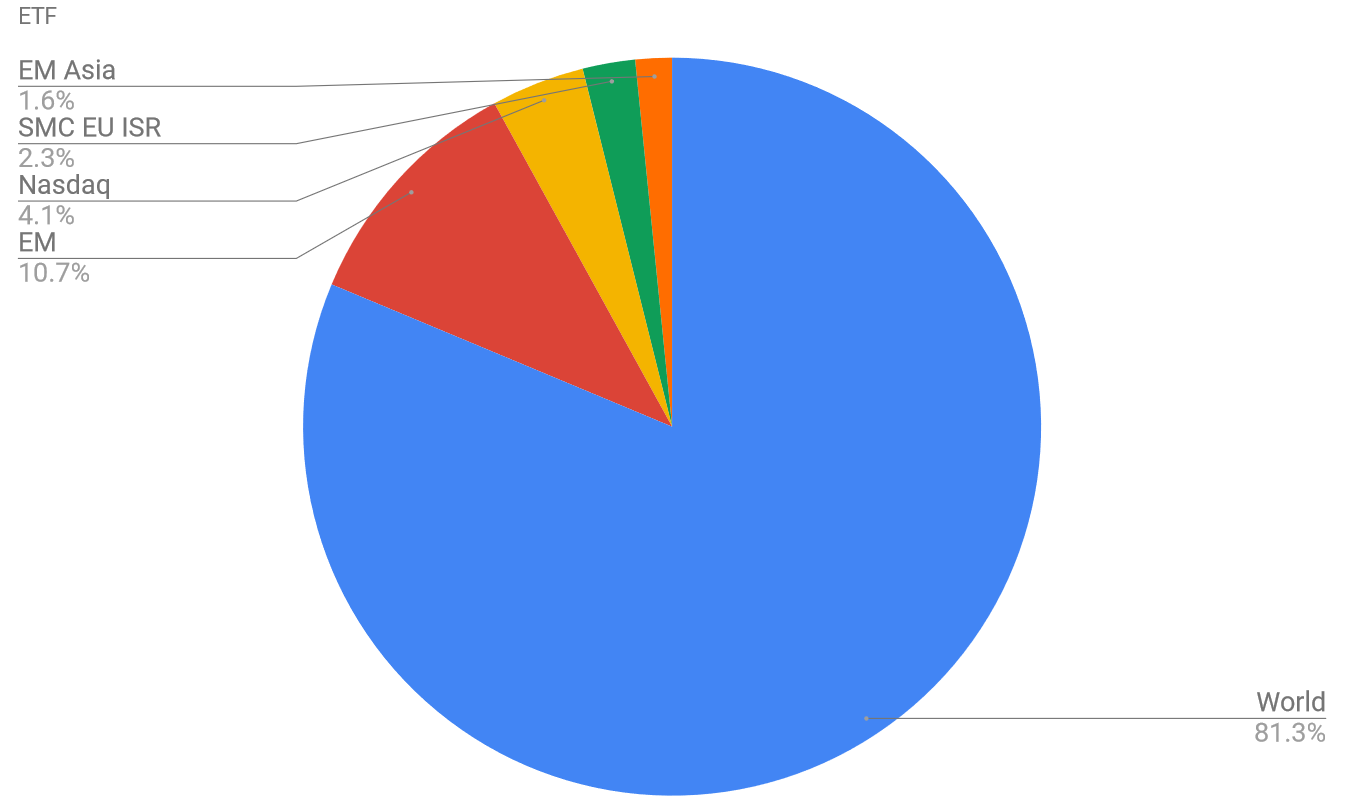

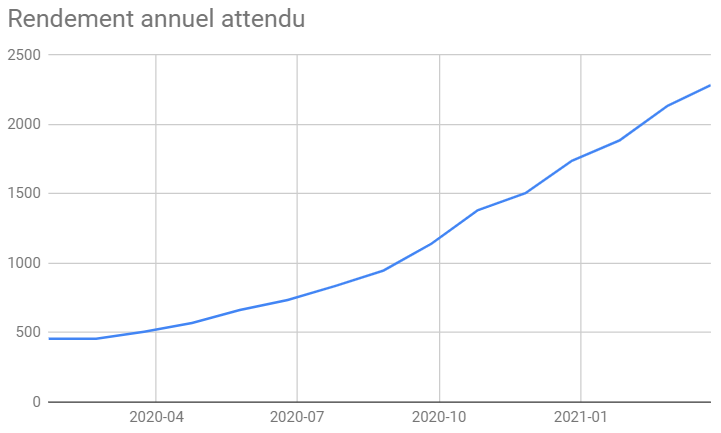

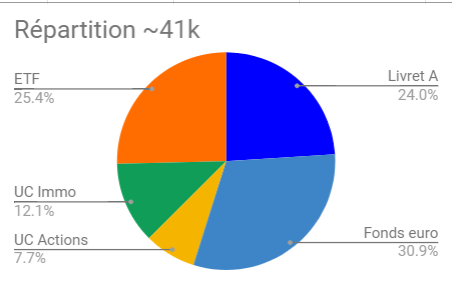

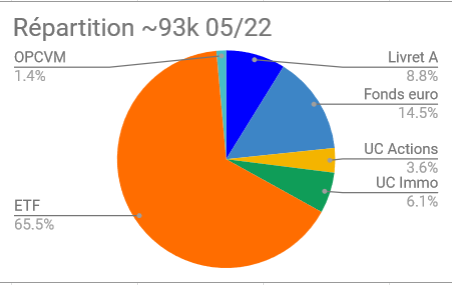

Néanmoins il y a 8 mois il ressemblait à ça

Entre temps sur les >19000 investi

1000 est allé sur une assurance vie en SCPI

>1000 sur le PEA-PME sur un fonds micro caps growth

>19000 sur le PEA (avec -1800 sur le Livret A)

Autrement dit plus de 90% va sur des ETF PEA, je pense que dans une certaine mesure c’est une allocation que l’on peut considérer comme "agressive"

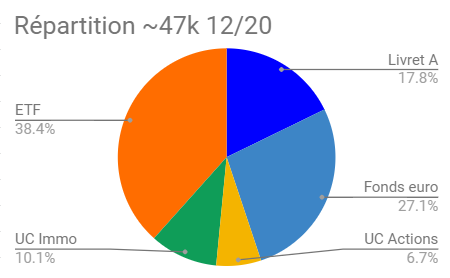

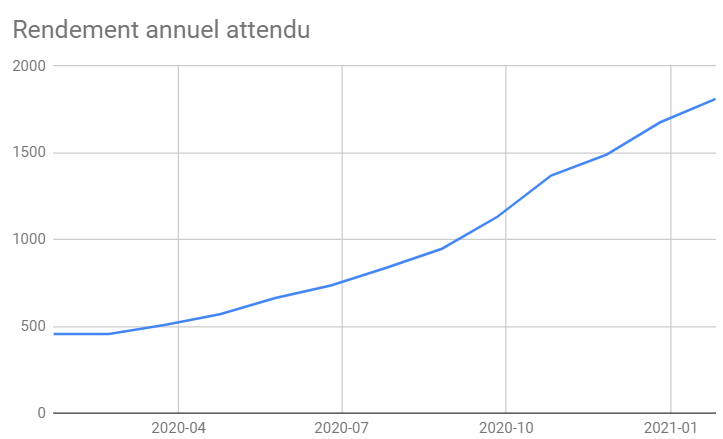

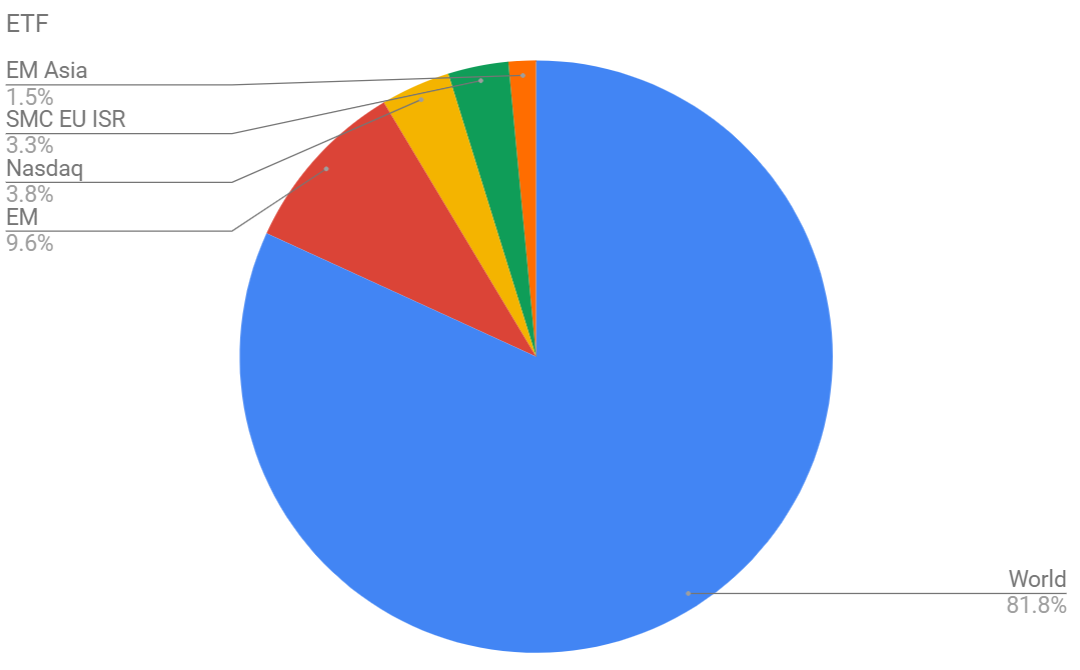

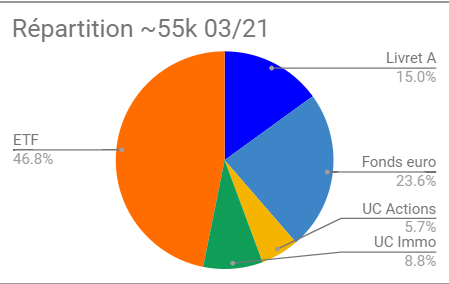

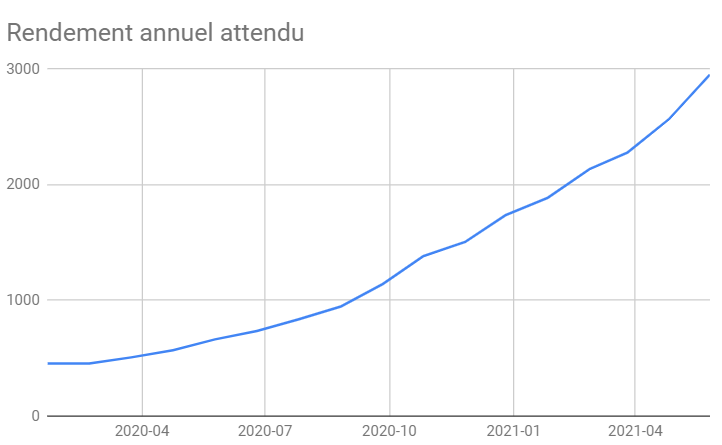

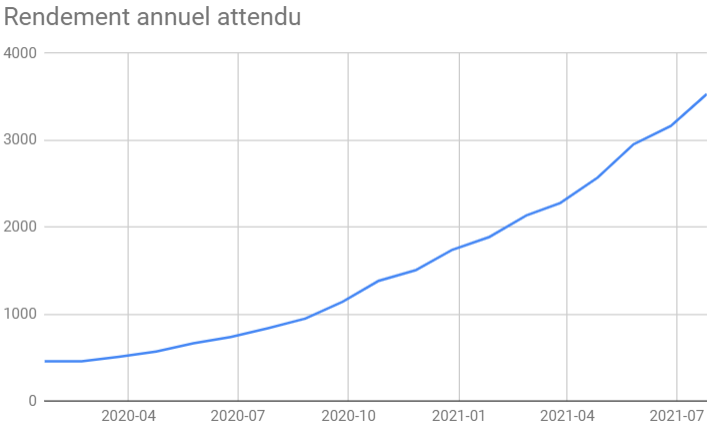

Une projection grossière (pas particulièrement optimiste) avec poursuite de la stratégie actuelle me laisse penser que dans un an il pourrait ressembler à ça

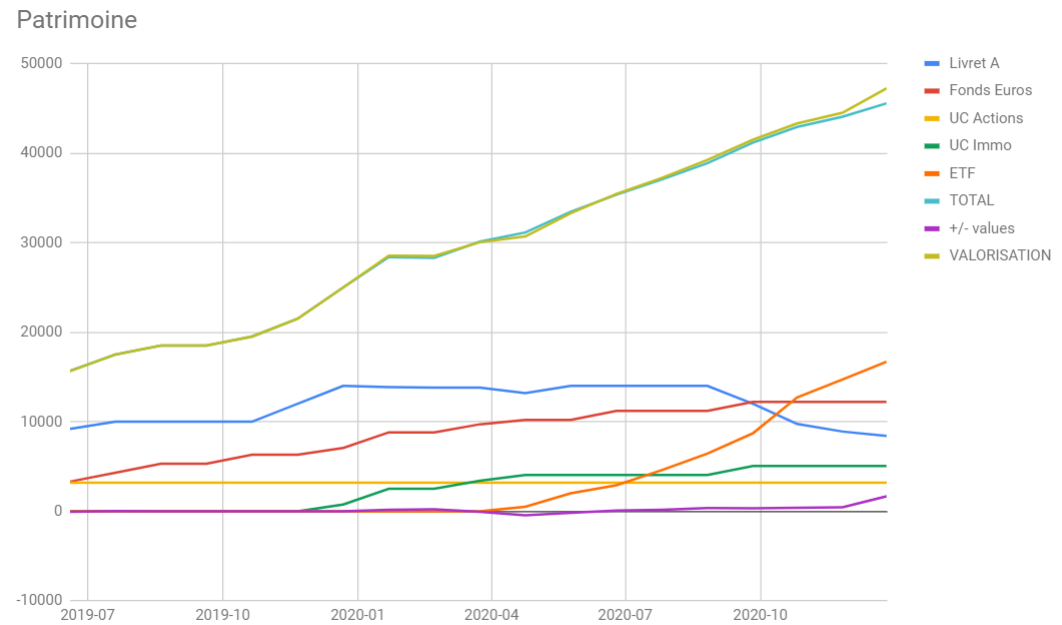

Et en continuant l’exercice (théorique et base pas très optimiste de rendement) 5 ans plus tard à ça

D’une certaine façon on pourrait dire que j’évolue vers une allocation globale agressive de façon

prudente.

Il faut bien se dire aussi qu’avant d’en arriver à là j’ai déjà du faire sauter pas mal de verrous psychologiques inconscients, et que dans l’avenir j’espère continuer à en faire sauter d’autres, les projections théoriques ci-dessus ne tiendront alors sans doute pas.

Je suis issu d’un milieu modeste, mon éducation financière a été entre non existante et médiocre,je n’ai hérité de pratiquement rien, ma situation financière a alternée entre dépendance, solde négatif dangereux, chômage prolongé, limite de l’abandon des études pour raison financière avant d’enfin redevenir confortable il y a un peu moins de 5 ans et se stabiliser de façon (plus que) positive depuis un peu moins de 3 ans

(Tout cela en étant frugal, je précise)

Cela ne fait qu’un peu plus de deux ans que j’ai commencé à m’intéresser à ce qu’il y avait au-delà du Livret A, des territoires inconnus et la jungle la plus complète pour le simple mortel que j’étais.

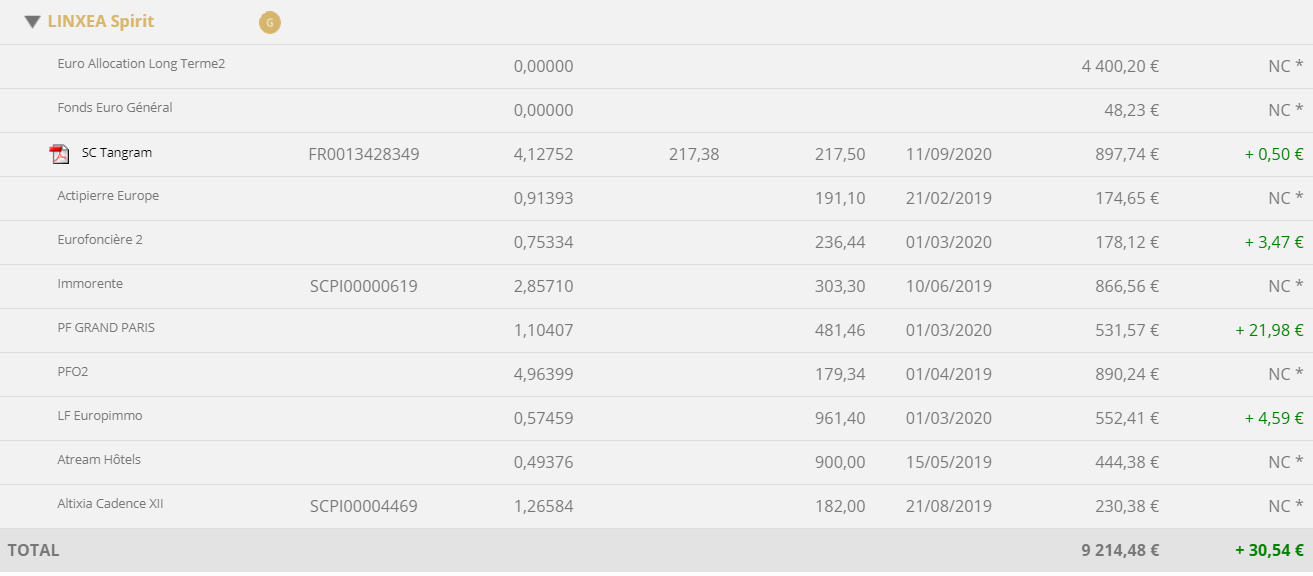

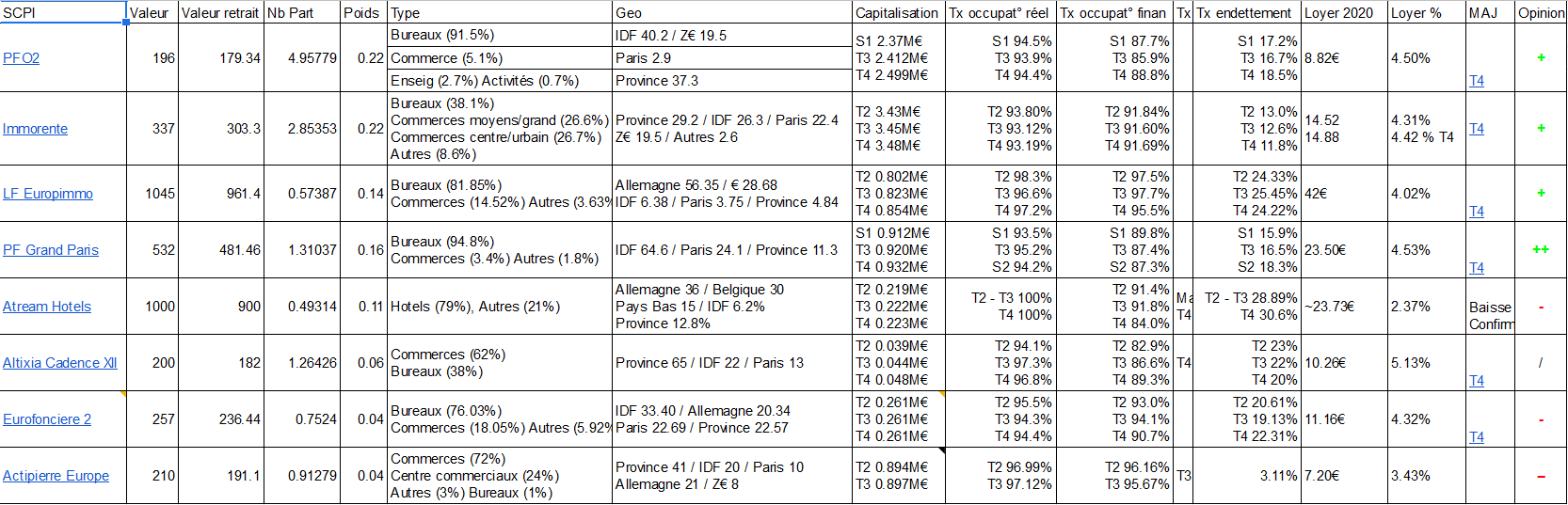

Sur les SCPI en assurance vie en particulier j’y réponds ci-dessous

- Pourquoi ne pas vouloir emprunter, avec les taux bas du moment ? La mensualité de crédit remplacerait votre loyer, et votre capacité dépargne resterait inchangée. Cela ne vous condamne pas à travailler pendant 25 ans : si votre épargne grossit suffisamment pour faire de vous un rentier, elle peut payer aussi les mensualités du crédit à partir de la 10e année.

Si vous ne voulez pas devenir propriétaire dans votre secteur car immobilier trop cher et lambition de vivre ailleurs après le travail : pouvez utiliser le levier du crédit pour un investissement locatif en direct ou en SCPI qui sautofinance quasiment avec les loyers perçus. De mon point de vue les SCPI ne sont intéressantes que dans ce cadre.

Vous ne pouviez pas le savoir car je ne l’ai pas mentionné, délibérément, mais je ne paie pas de loyer actuellement (je ne suis pas non plus propriétaire), la question ne se pose donc pas pour moi aujourd’hui et c’est cela qui me permet de maximiser ma capacité d’épargne actuellement.

Je me pose complètement la question de profiter de l’effet de levier du crédit, je crois que j’ai du le mentionner à une reprise, mais sur ce point aussi ma feuille de route est claire, tant que le PEA n’est pas maxé ce n’est pas la priorité pour l’instant (je n’ai pas de conviction forte vis à vis de l’immobilier non plus), cela ne m’empêche toutefois pas de me renseigner sur le sujet et suivre des échanges ça et là, il semblerait qu’il est toutefois pénalisant pour moi de ne pas être propriétaire pour de l’investissement locatif direct, le légal/l’administratif/fiscal sont également des pans sur lesquels je ne m’estime pas encore assez compétent, le locatif direct offre aussi une exposition au risque assez important faute de diversification raison pour laquelle je me penche un peu sur

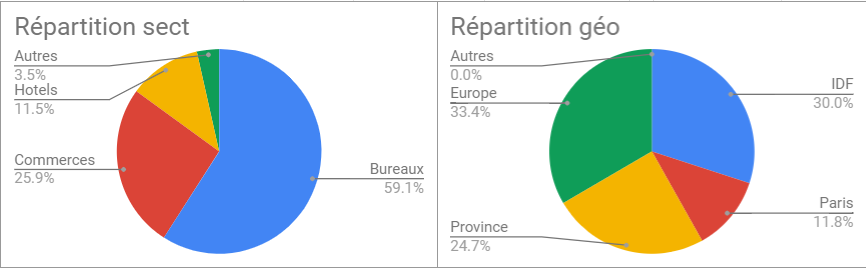

les SCPI

Et là quoi de mieux pour se former sur le sujet que d’y tremper un peu les pieds de la façon la plus indolore possible ?

C’est ici qu’interviennent mes parts de SCPI en Assurance Vie (<5000), depuis un peu moins d’un an je m’y penche assez sérieusement, je me familiarise avec le jargon du milieu, l’analyse des bulletins trimestriels/annuel, chercher à comprendre les tendances à venir, les SCPI qui vont dans le bon sens, le comportement des sociétés de gestion, les dynamiques de marché

Le moment venu c’est fort de cette expérience acquise que je commencerai à songer plus sérieusement à emprunter avec un mix PP US pour optimiser le montage fiscal, aujourd’hui

1/ Je n’ai pas l’assurance nécessaire pour démarrer une telle aventure

2/ Je n’ai pas le patrimoine nécessaire pour paraître sérieux auprès d’un courtier/banquier

3/ Conjoncturellement parlant je pense qu’il est plus judicieux d’attendre quelques années pour voir retomber les poussières post COVID et comment beaucoup de SCPI vont s’en tirer

- vous parlez dun objectif de 30k par an : cest beaucoup pour un frugal, comme vous vous décrivez. Depuis que je suis propriétaire je dépense encore 6k et ne manque de rien. Si je mévertue encore à gagner plus, cest pour financer des associations en rapport avec mes convictions : par ce biais, je nai jamais payé un centime dimpôt.

Il y a plusieurs raisons à ce beaucoup pour un frugal comme vous le soulignez à juste titre

1/ Je ne suis pas propriétaire et cette problématique pourrait se poser dans 10-20 ans, voire moins

2/ Il s’agit de 30k brut, selon l’évolution de la fiscalité et en optimisant plus ou moins on retombera sans doute plus près de 20-25k

3/ La possibilité que j’ai à financer des personnes autres que moi est non négligeable, je me sens moralement responsable d’au moins 3-4 personnes

4/ Mon calcul reste basé sur des hypothèses de rendement à long terme qui pourraient structurellement s’orienter vers la baise

5/ 30k de 2020 ce ne sera pas 30k de 2040, à moins d’une situation déflationniste à la japonaise (normalement les 4/ et 5/ ne se cumulent pas cela dit)

6/ A ce jour je n’ai pas cherché à évaluer quel pourrait être mon train de vie de "rentier", en admettant un style de vie frugal et en étant propriétaire/célibataire il est clair que 30k c’est déjà trop, 20k également, 10k sûrement une fourchette plus raisonnable (tout ça à la louche vu de loin)

Soit dit en passant je n’ai pas de problème à payer des impôts, bien au contraire, sur la philanthropie j’ai déjà exposé mon avis ici, il est plutôt partagé.

- Vous citez certains projets que vous qualifiez à juste titre de green washing. Pour ma part jai acquis la certitude quun projet réellement vert ne peut pas être rentable, cest forcément un investissement à perte. Concernant la forêt, les seules asso qui mont convaincu sont celles qui rachètent des parcelles pour les rendre à létat sauvage. Ce sont des fonds perdus, mais de la nature gagnée. Les compensateurs/planteurs darbres sont hors-sujet : on ne manque pas darbres, mais darbres sauvages, et dhommes qui acceptent de ne pas les couper.

En accord, c’est bien une de ces asso qu’il me semble avoir partagé plus haut, sur leur méthodologie difficile pour moi de les qualifier de compétent ou non.

Après c’est réellement un changement de paradigme qu’il faudrait opérer dans l’investissement, arrêter de penser à perte financière mais rentrer dans une logique de "à gain environnemental" un luxe en terme de schéma de pensée que ne peut toutefois se permettre qu’un

rentier, et cela pourrait être le 7/ de la réponse précédente, à condition toutefois que je ne devienne pas un boulimique du patrimoine ce qui est, je pense, un risque bien réel.

Mais si vous êtes à laise et satisfait de votre stratégie, vous faites bien de la poursuivre, car cest le plus important en matière dépargne, comme dans la vie en général.

Pour l’instant et sur un horizon moyen terme (3-5 ans) oui

Mais ce ne sont pas les points d’inflexion qui manquent, rien n’est gravé dans le marbre et à quoi bon poster sur un forum si ce n’est pour échanger/confronter des points de vue tant que l’interlocuteur en face est de bonne foi.

Très grossièrement mes points d’interrogation sur ma stratégie sont sur les sujets suivants

- Quand, comment et où devenir propriétaire (>3 ans <20 ans)

- Comment, sur quoi et à quel montant faire un éventuel montage emprunt SCPI (>5 ans <20 ans)

ou investissement locatif direct

- Cela vaut-il le coup de s’intéresser aux cryptomonnaie, crowdlending ou autres investissements exotiques (>3 ans)

- Ou ouvrir mon CTO et dans quelle proportion faire usage de la marge (>3-5 ans)

- A quelle échéance entamer du stock picking, quels outils mettre en place dans ce sens (>3-5 ans)

- Quelle orientation donner au PEA-PME une fois le PEA rempli (>3-5 ans)

- Désinvestir une partie des fonds ? (>1-7 ans)

- Désinvestir une partie du Livret A (n’importe quand)

- Pertinence à conserver/réinvestir dans les SCPI en Assurance Vie à long terme ? (>10 ans)

Personne n’a sur ce forum la réponse à toutes ces questions je crois, beaucoup se spécialisent dans quelques domaines voire sous-domaines et c’est la somme cumulée de ces connaissances qu’il est intéressant de consulter au jour le jour que ce soit de façon cordiale, le plus souvent, ou conflictuelle, occasionnellement.

Sur le PS : La course à pied qui fait économiser la possession d’une voiture, ce n’est pas banal

Vous devez être dans un cas de figure particulier dans ce cas pour que vos deux papates se substituent à 1t de métal !

(Trajet boulot> maison entre 4 et 10km, et vie en grande ville ou banlieue urbaine avec beaucoup de commerces de proximité et/ou transports en commun)

1

1  2 #1 22/09/2020 15h49

2 #1 22/09/2020 15h49