1 #1 20/11/2013 12h15

1 #1 20/11/2013 12h15

- InvestisseurHeureux

- Admin (2009)

Top 5 Année 2024

Top 5 Année 2023

Top 5 Année 2022

Top 10 Portefeuille

Top 5 Dvpt perso.

Top 10 Expatriation

Top 5 Vivre rentier

Top 5 Actions/Bourse

Top 50 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 10 Crypto-actifs

Top 5 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 20 SCPI/OPCI

Top 50 Immobilier locatif

- Réputation : 4018

Hall of Fame

Hall of Fame

“INTJ”

Digital Realty Trust est une foncière cotée américaine capitalisant 6 $Md qui possède un portefeuille de data centers essentiellement aux USA mais aussi en Europe et en Asie :

Digital Realty Trust a écrit :

Digital Realty Trust, Inc. est la première foncière cotée au monde dédiée au secteur data centre et fournit des solutions d’espaces techniques sécurisés, fiables, économiques et adaptées aux besoins de ses clients. Digital Realty compte parmi ses clients les plus grandes entreprises nationales et internationales leader sur leur secteur d’activité : nouvelles technologies, fournisseurs de services de services informatiques et Cloud Computing, opérateurs télécoms, institutions financières. Les 110 propriétés de Digital Realty, à l’exception de trois propriétés détenues sous forme d’investissements dans des coentreprises non consolidées, comptaient environ 2 millions de mètres carrés au 26 octobre 2012, dont environ 223 000 mètres carrés d’espace conservé à des fins de redéveloppement. Le portefeuille de Digital Realty est réparti entre 32 marchés à travers l’Europe, l’Amérique du Nord, l’Asie et l’Australie.

Les résultats trimestriels décevants sont un point d’entrée intéressant sur le titre (qui cote actuellement 11-12 fois l’EBITDA, plutôt raisonnable pour une foncière) de mon point de vue, spécialement avec la parité EUR/USD favorable.

En négatif, on pourra arguer qu’un portefeuille de data centers est plus volatile que des centres commerciaux et n’a pas vraiment de moat.

Dans un short case donné à une conférence aux investisseurs en mai 2013, Jon Jacobson du hedge fund Highfields Capital a soumis également que Digital Realty sous-estimait significativement ses coûts de maintenance (recurring capex).

Ces affirmations ont été contestés par une autre maison de gestion, Silver Arrow Investment Management dans ce document de 10 pages, plutôt solide, :

http://www.institutionalimperative.com/ … eup_1_.pdf

A mon sens, le trend long terme va dans le sens d’une externalisation des centres de données informatiques et que vu l’importance de ces données, les sociétés préfèreront faire confiance à un leader (ce qui confère un moat de mon point de vue). Récemment d’ailleurs Bouygues Telecom a externalisé 3 data centers à Digital Realty Trust.

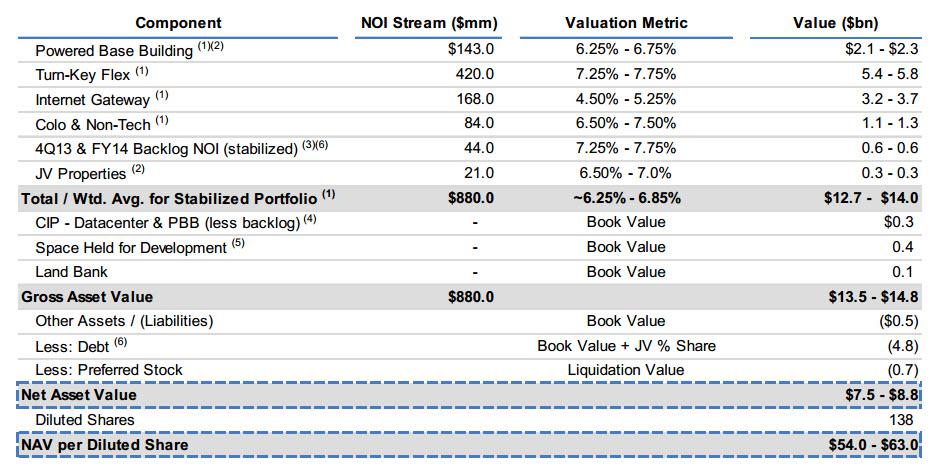

Digital Realty Trust décoterait de 15-25% sur sa NAV (chiffres communiqués par la société elle-même) :

Des insiders sont à l’achat sur le titre :

Le rendement sur dividendes est de 6,6%, couvert par l’AFFO (Adjusted Funds From Operations, l’équivalent du Free Cash Flow pour les foncières).

Déontologie : je possède 300 titres Digital Realty

Mots-clés : data center, digital realty reit

![]() Hors ligne

Hors ligne